消费级增长天花板

当品类定义者的市场开始饱和

当品类定义者的市场开始饱和

2018 年 5 月,DJI 发布 Phantom 4 Pro V2.0。它的核心升级很常规:图传从 Lightbridge 换成 OcuSync 2.0,换上静音螺旋桨,改了遥控器天线设计。没有发布会,没有记者群访:没有任何迹象表明这是 Phantom 系列的最后一款产品。

但此后 DJI 再没发布任何 Phantom 系列新机型。DJI 的官方停服公告确认 Phantom 4 Pro 生产终止于 2018 年 4 月,服务终止于 2025 年 6 月(DJI Support)。Phantom 3 系列更早,在 2023 年 1 月就已终止服务。一个连续迭代了五年、定义了消费级无人机品类的旗舰产品线,在一家以内部竞争和快速迭代著称的公司里,安安静静地消失了。没有告别致敬,没有纪念页面。DJI 官网的产品目录里,Spark 和 Phantom 系列一起被归入 "The following products are no longer available" 一栏。

Phantom 4 Pro V2.0(2018)是 Phantom 系列最后一款产品。来源:DJI 官方商店。

Phantom 4 Pro V2.0(2018)是 Phantom 系列最后一款产品。来源:DJI 官方商店。

这个沉默本身就是最响亮的宣告:DJI 已经判断消费级无人机市场的增长空间不值得再养一条旗舰产品线。要知道 Phantom 不是一款边缘产品:它是 DJI 全部故事的起点。2013 年 CES 上那台白色开箱即飞的 Phantom 1 定义了消费级无人机品类,此后 Phantom 系列每一代都在刷新品类标准。Phantom 3 带来了 4K 和 2 公里图传,Phantom 4 带来了避障和智能飞行模式。到 Phantom 4 Pro V2.0,这台搭载 1 英寸 20MP CMOS 传感器、30 分钟续航、7 公里图传的无人机,功能已经足够覆盖绝大多数航拍场景。它的后继者不应该是 Phantom 5,而是另一条产品线上的产品。

DJI 在 Phantom 之后把创新资源投向了折叠无人机 Mavic 系列:更便携、更轻巧、更容易携带。Mavic Pro(2016)之后,DJI 多次迭代但再也没有从头塑造一个新品类。产品线从一条变成了多条,但市场总量并没有同比例扩大。

Phantom 停更只是结果。更早的信号来自 DJI 在低端市场的一次失败尝试。

DJI Spark(2017)多色机身与手势控制操作。这是 DJI 尝试把无人机推向普通消费者的产品,但未能打开市场。来源:DroneAnalyst。

DJI Spark(2017)多色机身与手势控制操作。这是 DJI 尝试把无人机推向普通消费者的产品,但未能打开市场。来源:DroneAnalyst。

2017 年 5 月,DJI 发布 Spark,一台 300 克、$499 的迷你无人机。它的操作方式在当时很独特:用户通过手势控制(挥手拍照、手掌起降)就可以操作,不需要遥控器。DJI 的判断是"无人机的门槛在操作方式上",Spark 的目标用户是从未碰过遥控器的普通消费者。

但这个判断错了。Spark 使用的是两轴机械云台加电子防抖,画质明显弱于同期 Phantom 和 Mavic。对航拍爱好者来说,画质不够用。对普通消费者来说,$499 又不够低:比一台入门级平板电脑还贵,不足以触发冲动消费。Spark 同时丢掉了两个市场:要画质的觉得它不行,要便宜的觉得它贵。用行业分析师 David Benowitz 的话说,Spark 是 "an early attempt to bring drones to new audiences"(DroneAnalyst),但这个尝试的规模始终起不来。2020 年 Spark 停产退出市场,2024 年 10 月官方服务终止。从发布到退市,生命周期不到四年。

Spark 的失败是一个定位问题,不是产品缺陷。它没有炸机丑闻、没有召回事件。它的死法在消费电子里很常见:定价卡在一个不上不下的位置,两边用户都不认。

Spark 失败后,DJI 的第二次低端尝试是 Mavic Mini(2019 年 10 月),设计逻辑和 Spark 完全相反。

Mavic Mini(2019)以精确的 249g 重量卡在多数国家航空监管的注册门槛之下。来源:DroneDJ。

Mavic Mini(2019)以精确的 249g 重量卡在多数国家航空监管的注册门槛之下。来源:DroneDJ。

Mavic Mini 最重要的规格不是图传距离,不是续航,不是画质:是重量:249 克。全球多数航空监管机构(FAA、EASA、中国民航局)对 250 克以上的无人机要求注册和执照。249 克意味着所有这些合规要求自动消失。设计师把电池容量、机身材料、螺旋桨尺寸全部拉到 249 克这条临界线上,把"不需要执照"做成产品卖点。

这是一个法规规避驱动的产品定义,不是体验升级驱动的。它砍掉了避障、4K(只有 2.7K)和远距离图传(仅 4 公里)。但市场反应比 Spark 积极:$399 的定价加上"不用注册"的信息足够清晰。然而 Mavic Mini 的真正问题在后面暴露出来:后续迭代中,Mini 系列的价格和功能持续上移。Mini 4 Pro 定价 $759,与主流 Mavic 系列的价格带已经重叠。这说明"低价扩大市场"的逻辑没有跑通:Mini 系列的增长来自已有无人机用户换到一个更轻便的子系列,而非吸引全新的消费者。249 克是一个合规锚点,不是一个需求锚点。

把 Phantom 停更、Spark 退出、Mavic Mini 子系列化放在一起看,消费级无人机市场在 2018 年后进入了一个几乎所有消费电子品类都会经历的阶段:增长斜率从陡峭转为平缓。

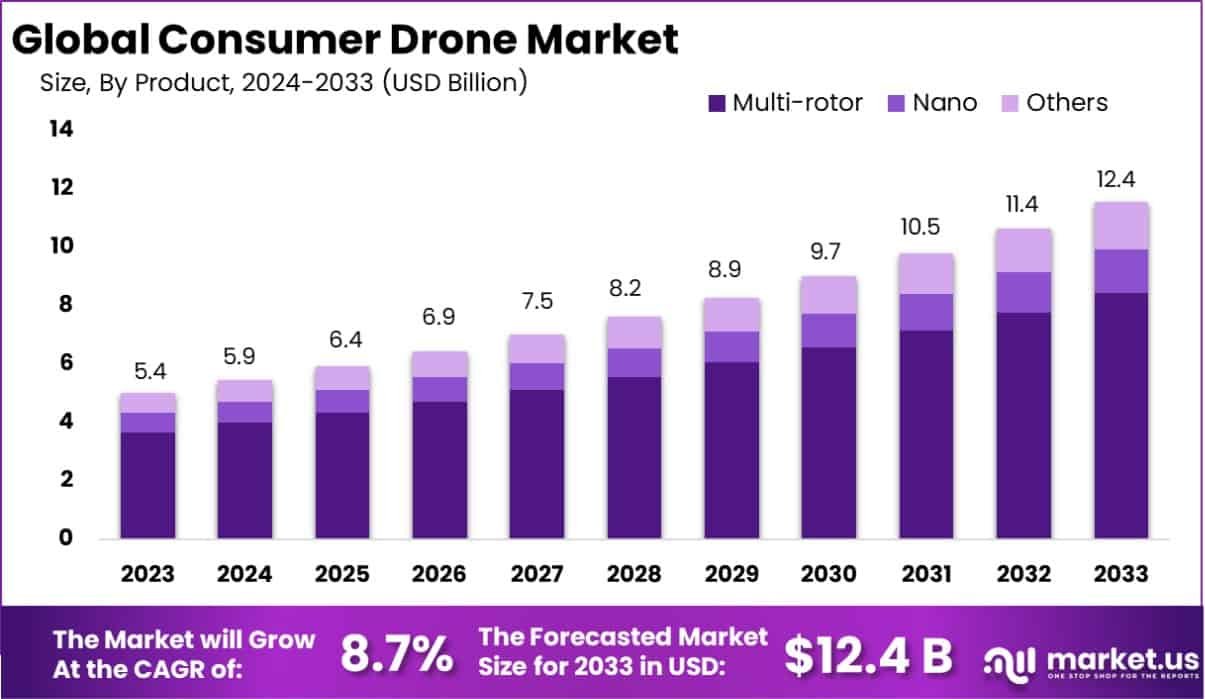

全球消费级无人机市场在 2018 年后进入增长平台期。来源:Market.us。

全球消费级无人机市场在 2018 年后进入增长平台期。来源:Market.us。

独立数据支撑了这个判断。DroneAnalyst 在 2020 年的分析报告中指出,美国 FAA 注册数据显示 2019 年消费级无人机注册量只增长了 6%,比 FAA 在 2017 年做出的预测落后了 34%。同一份报告用 Google Trends 数据展示了一个更长期的趋势:消费级无人机的搜索热度峰值在 2016 年(恰好是 Phantom 4 和 Mavic Pro 发布的年份),此后持续下降(DroneAnalyst)。全球范围来看,Market Research Future 估计 2024 年消费级无人机市场规模约 $5.2B,预计到 2035 年增长到 $10.61B,年化增长率仅 6.7%(Market Research Future)。这和 2013-2017 年品类定义期的爆发式增长已经是两个世界。

平台期的形成有三个同时发生的原因。第一,市场渗透率到达了早期多数用户的边界:愿意花 $500-1500 买无人机的消费者大部分已经买了。第二,监管不确定性抑制了潜在用户的购买意愿,尤其是在北美和欧洲。第三,产品硬件本身进入升级瓶颈:2018 年的 Phantom 4 Pro 能拍 4K 60fps、有 30 分钟续航和避障,对绝大多数用户来说已经够用。

DJI 的应对不是在消费级市场内部找增量。Spark 证明低价路线无效,Mavic Mini 证明合规锚点的增量也有限。取而代之的是,它在农业、企业和车载三个方向同时启动第二曲线。

DJI Agras T30 农业无人机在田间作业。农业是 DJI 消费级增长见顶后跑得最快的第二曲线。来源:DJI Agriculture。

农业是进展最快的方向。Agras 系列从 2015 年 MG-1 起步,到 2024 年在 100 多个国家累计部署超过 40 万台。农业无人机的竞争壁垒不在飞控,而在喷洒系统和农药适配:DJI 需要理解不同作物、不同气候条件、不同农药配比下的喷洒参数。这远超出"把飞行器飞稳"的技术范畴。但 Agras 的市场是一个真正的增量市场:全球农业耕地面积不会缩小,劳动力成本在上升,精准农业的需求只会扩大。农业无人机的商业模型是"帮农民省钱省药",和消费级无人机的"拍好看的航拍画面"是完全不同的价值主张。

企业方向走的是平台化路线。Matrice 系列从 2015 年六轴平台的 Matrice 600 起步,到 2017 年防水防尘的 Matrice 200 系列,再到通过 Payload SDK 和 Mobile SDK 开放给行业开发者。DJI 不需要自己懂电力巡检、消防搜救、测绘建模:它把无人机变成可编程飞行平台,让行业内的开发者通过 SDK 来适配具体场景。这套策略的逻辑是"用生态覆盖行业"而不是"用销售团队覆盖行业",和消费级市场的"开箱即用"哲学一脉相承。但进入企业市场的代价是销售模式的根本转变:从线上零售到直销团队 + 渠道伙伴 + 合规认证,组织能力的要求完全不同。

车载方向在三条线中难度最大。DJI 2016 年成立车载事业部,将无人机积累的视觉感知和定位技术迁移到自动驾驶。大疆车载品牌独立后与上汽通用五菱等车企合作推出灵犀智驾系统。但车规级市场的竞争强度、合规门槛和客户关系(面对车企而非消费者)与消费电子截然不同。车载业务到 2025 年尚未成为主要收入来源。这条线的逻辑成立:视觉感知确实是飞控和自动驾驶都需要的能力,但市场窗口和竞争格局的变化速度超出了 DJI 的控制。

三条线的共同特征是用消费级时代积累的核心技术(飞控、云台、图传、视觉感知)进入全新市场。代价是每个新市场的商业模型完全不同。农业卖的是"帮农民省农药"的方案,企业卖的是"可编程飞行平台+行业适配",车载卖的是"车规级感知系统"。客户类型、定价体系、渠道结构、售后模式没有任何一项和消费级共享。这不是换个外壳就能复用的生意。

据行业媒体报道,DJI 在 2019-2020 年间经历了代号"长征"的内部组织结构重组,将资源从消费级产品线向新业务线重新分配。这本质上是组织对增长天花板做出的直接响应,不是主动战略选择。当一个公司的核心市场从"每年翻倍"变成"每年增长 10-15%",组织的感受是收入大幅减速。消费级仍然是一个每年数十亿美元的市场,但它的增长斜率已经无法支撑 DJI 在 2013-2018 年间感受到的增速。把工程师从一个成熟产品线调到一个需要从零搭的新业务线,在组织层面是一件痛苦但必要的事。

消费级增长天花板这个节点回答的,不是"DJI 出了什么问题",而是"当一个公司定义的品类进入成熟期后,它该怎么办"。消费电子品类都会经历这个阶段:GoPro 的运动相机在 2014 年后触顶,Fitbit 的可穿戴设备在 2016 年后触顶。DJI 在 2018 年遇到的拐点本质上是同一类。

追问

DJI 的三条第二曲线目前只有农业跑通了。如果一家硬件公司在三条路线中只有一条证明了自己是可持续的大业务,这个回报结构够不够覆盖核心市场增速放缓的损失?

Spark 的失败是定位问题还是市场容量问题?如果 DJI 把 Spark 定价降到 $299,它能打开一个全新的用户群吗,还是消费级无人机的天然用户群本来就那么大?

Mavic Mini 的 249g 策略本质是用法规规避创造产品差异化。这种"法规驱动创新"的模式在多长时间窗口内有效?当竞争者也推出 sub-250g 产品时,这个差异化就消失了。

消费级增长天花板是品类的自然趋势,还是地缘政治加剧的结果?如果 DJI 没有被美国制裁,消费级市场会不会因为 DJI 能维持更低的价格和更多营销投入而继续增长更长时间?

DJI 的"技术平台复用"策略和 GoPro 的"品牌延伸"策略,在各自品类触顶后产生了完全不同的结果。这个差异的主要变量是技术资产的跨品类可迁移性,还是管理层的战略纪律?