3DR Solo 的兴衰

当资本遇上深圳成本结构

当资本遇上深圳成本结构

2015 年 4 月的 NAB 展会(全美广播电视展)上,3D Robotics 在展台中央摆出一台全黑色四旋翼,机身由 Astro Studios(Xbox 360 的设计方)操刀,表面没有一颗外露螺丝。旁边的遥控器带一块集成显示屏和一个手机支架,上面跑着实时航拍画面。操作者在屏幕上画一条线,无人机就沿着那条线自动飞行拍摄;选一个目标点,无人机自动环绕该点旋转 360 度。它叫 3DR Solo,CEO Chris Anderson 称之为"世界上第一台智能无人机"。

Solo 获得了大量关注。Gizmodo、WIRED、TechCrunch 都做了长篇报道。3DR 当时是北美最大的消费级无人机制造商,累计融资约 $99M,投资方包括 Intel($63M)、Qualcomm 和 Richard Branson。在那个时间点,它看起来是 DJI Phantom 系列最有力的挑战者。

结果不是。12 个月后,3DR 裁员超过 150 人,烧光了几乎全部融资,从消费级无人机市场退出,转型企业软件。Solo 总计销售时间不到一年。

3DR Solo 零售包装。用户需另购 GoPro 相机和三轴云台才能获得完整航拍体验。来源:B&H Photo。

Solo 有几个在当时确实领先的设计。它的控制器内置双 ARM Cortex A9 处理器,可以脱离手机独立运行复杂的飞行算法。"Smart Shots"功能(环绕拍摄、自拍拉远、线缆航拍)是靠板载计算实现的。机身底部有一个扩展接口,可以安装光流传感器甚至弹道降落伞。它采用模块化机臂设计,损坏后可以快速更换电机总成。由 Astro Studios(曾设计 Xbox 360)操刀的黑色机身,直接剑指 DJI Phantom 白色外壳的"玩具感"。

这些设计指向同一个判断:无人机应该像 PC 一样成为可扩展的开放平台。这是 3DR 和 DJI 最根本的产品哲学差异。3DR 的根在开源飞控社区 DIY Drones,Chris Anderson 本人是开源硬件运动的标志人物。Solo 的 Pixhawk 飞控开源、配套软件公开可改、接口文档对开发者开放。Anderson 把 Solo 定位为"无人机的 Android",意思是更开放、更可定制、最终由开发者生态驱动。DJI 的 Phantom 系列恰好相反:飞控闭源、SDK 有限开放。DJI 选择的路线更接近 Apple:封闭但开箱即用。

但 Solo 在基础功能上有几个致命短板。第一,它不自带相机,依赖用户购买 GoPro HERO 挂载。用户至少需要额外花 $400 才能获得航拍能力。第二,三轴云台售价 $399,直到产品发售数月后才开始出货。用户买到 Solo 后的前几个月只能用裸机飞,或者手持 GoPro 来勉强拍摄。第三,它使用 Wi-Fi 作为图传方案(由 GoPro 输出),而同期 Phantom 3 已经搭载了 Lightbridge 数字图传协议。第四,Solo 的"智能"功能在发布时很多尚未完成:控制协议不稳定、云台校准需要用户手动操作、配套 App 的 Cable Cam 功能在评测时仍处于 beta 状态。愿景和交付之间差了数月的软件调试。Forbes 的调查指出,3DR 团队把大量精力花在了尚未成熟的新功能上,反而在基础飞行稳定性上投入不足。

3DR Solo 与遥控器。黑色机身由 Astro Studios 设计,定位"智能无人机"市场。来源:WIRED。

3DR Solo 与遥控器。黑色机身由 Astro Studios 设计,定位"智能无人机"市场。来源:WIRED。

Solo 基础定价 $999(仅机身和遥控器)。在它发布前三周,DJI 发布了 Phantom 3 系列。最高端的 Professional 版本定价 $1,259。两个价格差距只有 $260,但 Phantom 3 Professional 开箱就含 4K 相机、三轴云台和支持 1.2 英里 HD 直播的 Lightbridge 图传。

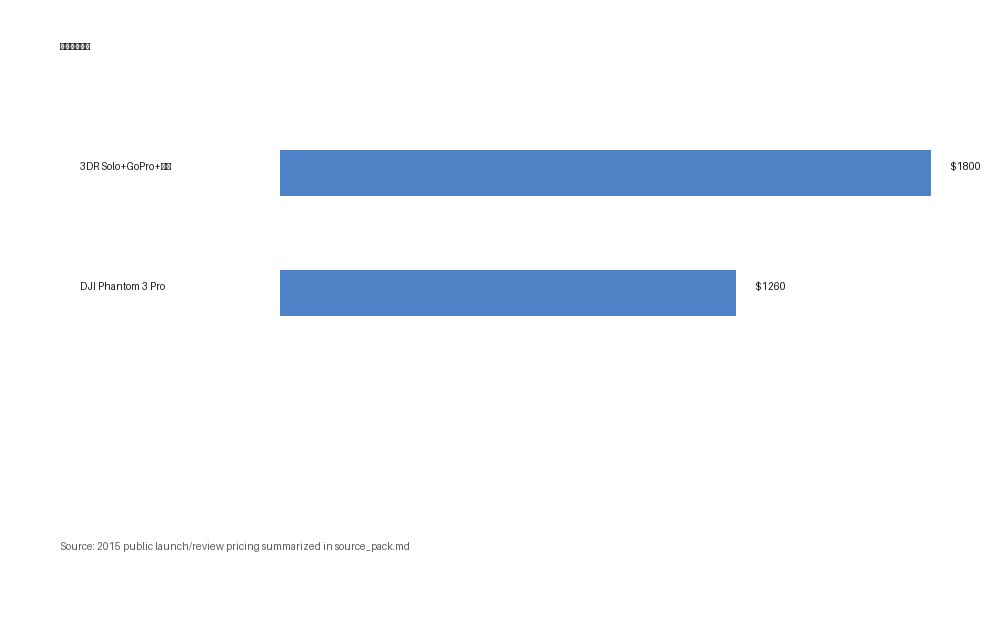

算一笔完整账目。Solo 裸机 $999,三轴云台 $399,GoPro HERO4 Black $499。单套系统真实花费接近 $1,900。Phantom 3 Professional 定价 $1,259,4K 相机、三轴云台、Lightbridge 全部包含,相机和云台由 DJI 直接控制,不需要任何额外连接。两者在消费者手上的总价差距超过 $640,换算成百分比超过 50%。

这个差距还有一层连锁效应。Phantom 3 的相机由 DJI 控制,每代固件更新可以优化拍摄质量。Solo 的相机控制在 GoPro 手里,3DR 无法通过固件升级改善画质。用户花 $1,900,相机部分的升级节奏却完全受制于另一家公司的产品路线图。

这里的关键不是 Solo 太贵了,而是 Phantom 3 在同一价格带提供了不可匹配的功能密度。DJI 能做到这一点,不是因为工程团队比 3DR 强多少,而是因为相机、云台、飞控、图传全部在自己手里。Phantom 3 的相机不是向 Sony 采购的消费级模组,而是自研航拍相机配合自研的云台和 Lightbridge。每一层自研减少一层供应链加价。

Solo 和 Phantom 3 Professional 完整航拍系统的价格构成。Solo 套装真实花费约 $1,897,Phantom 3 Pro 全配 $1,259。根据 WIRED、The Verge 和 Forbes 公开价格整理。

Solo 和 Phantom 3 Professional 完整航拍系统的价格构成。Solo 套装真实花费约 $1,897,Phantom 3 Pro 全配 $1,259。根据 WIRED、The Verge 和 Forbes 公开价格整理。

Solo 和 Phantom 3 之间最容易被低估的差距是图传方案。Solo 使用标准 Wi-Fi 协议将 GoPro 的画面传输到遥控器。原因很简单:GoPro 只支持 Wi-Fi 输出。DJI 在 Phantom 3 上集成了自研 Lightbridge,使用私有数字协议而非标准 Wi-Fi,在发射功率和传输效率上有显著优势。

Lightbridge 的有效传输距离大约是 Wi-Fi 方案的 5 倍。在干扰强的区域,Lightbridge 的稳定性优势更明显;到了距离极限时,重新连接速度也快得多。对于航拍用户来说,图传决定了能飞多远、能拍出什么样的画面。一个断断续续的图传信号等于告诉用户只能在视距内飞行。Solo 的"智能"功能设计得再好,基础通信能力不足就限定了使用场景。

DJI Phantom 3 Professional,白色机身下部集成 4K 相机和三轴云台。定价 $1,259,开箱即可航拍。来源:The Verge。

DJI Phantom 3 Professional,白色机身下部集成 4K 相机和三轴云台。定价 $1,259,开箱即可航拍。来源:The Verge。

DJI 从 Phantom 2 Vision+(2014 年)就开始搭载 Lightbridge,到 Phantom 3 已经是第二代。而 3DR 因为依赖 GoPro 的相机生态,在图传这个维度上根本没有选择权:用 GoPro 就必须接受 Wi-Fi。

3DR 累计融资约 $99M,在 2015 年的无人机行业是一个惊人的数字。但 Solo 的成本结构从一开始就受制于两个外部因素。GoPro 相机的采购价不受 3DR 控制。三轴云台的 BOM 成本因出货量小无法随规模摊薄。而 Phantom 3 的每个关键部件(相机、云台、图传模块、飞控)都是 DJI 自己造的。这带来了两个连锁后果。

第一,DJI 可以在保持盈利的同时持续降价。Phantom 3 从 2015 年 4 月发布到次年 Phantom 4 上市,价格稳中有降。这是垂直整合的定价自由度,不需要与供应商协调或以量换价。第二,DJI 的产品迭代在内部即可完成,不需要等待 GoPro 发布新相机,不需要协调第三方云台供应商的产能排期。2015 年 4 月 Phantom 3 发布时,DJI 已经在内部开发 Phantom 4。而 3DR 花了大量精力让 Solo 的 GoPro 控制协议跑通、等云台量产、修复用户报告的 bug,每一项都依赖外部进度。

3DR 还遇到了一个更具体的供应链问题。为了规模化生产 Solo,它把制造从墨西哥 Tijuana 的工厂迁到了深圳。理论上这是正确的决定:进入 DJI 的成本腹地。但实际上,深圳供应链不是一张"只要到了就能用"的资源网。DJI 从 2006 年就在深圳采购元器件,与电池、电机、模具、碳纤维各个层级的供应商建立了多年的合作关系和信任。3DR 作为一个外来者到了深圳,面对的是一个已存在的优先排序:产能紧张时,供应商优先服务老客户。这不是价格问题,是时间积累问题。

2015 年 9 月,即 Solo 开售大约四个月后,它的价格在 Amazon 上从 $999 降至 $500 以下。不是战略调价,而是渠道清库存。Forbes 的调查显示,3DR 在 2016 年初已经停止了 Solo 的生产。同年 3 月,员工从 350 人降至 80 人以下,联合创始人 Jordi Munoz 在 2015 年末就已离职。同一个月,DJI 发布了 Phantom 4,性能又上了一个台阶。

3DR Solo 和一年后 GoPro Karma 的失败共享一个核心模式:资本充沛的挑战者进入消费级无人机市场,试图在 DJI 的价格带内竞争,最终因为成本结构劣势退出。两者的退出路径也相似:3DR 转向企业测绘解决方案,GoPro 退出无人机业务。区别是 GoPro 至少还有相机业务可以退回去,3DR 没有这个安全垫。

2016 年 3 月,3DR 员工从 350 人降至 80 人以下。公司随后转型为 Site Scan 企业级无人机数据分析平台,专注于测绘和工地监控。Anderson 对媒体说 DJI 太快了,"迫使其他人适应,有些公司通过退出适应,有些公司通过向上游进入企业市场适应"。这句话其实概括了 2015-2016 年消费级无人机行业的格局:DJI 用深圳供应链的迭代速度排除了同层的竞争,并将对手全部推向了利润率更低、市场规模更小的企业级市场。

3DR 的故事提供了一个难得的对照样本:深圳垂直整合供应链的优势不是一个抽象概念,而是一个具体可量化的竞争壁垒。后来的挑战者能看到 Solo 的轨迹,从 GoPro Karma(2016)到 Skydio(2019),但没有人找到绕开成本结构的方法。因为这个问题本质上不是关于融资多少、技术多好、产品多聪明,而是关于一个公司能否在自己的供应链中掌握足够的层次,让对手在同一价格带内无法生存。2015 年的 3DR Solo 证明了这件事很难。此后的每一个挑战者都在重复证明同一件事。

追问

Solo 的"开放平台"策略(开源飞控、可扩展硬件接口、开发者生态)在一个标准已经建立的市场里能否成功?还是说开放平台策略只适用于品类建立之前的阶段?

如果 2015 年 GoPro 没有独立进入无人机市场(它后来做了 Karma),而是和 3DR 深度整合,比如让 GoPro 相机支持 Lightbridge 级别的图传协议,竞争结果会不同吗?

3DR 融资 $99M 在今天仍是消费级硬件创业公司的常见规模。如果 Solo 没有在 2015 年遭遇 Phantom 3 的时间窗口挤压,在一个没有 DJI 的时间线里推出,成功的概率有多大?还是说根本问题不是时机,而是成本结构差异?

DJI 面对 Skydio 时,3DR Solo 的故事是否在重演?Skydio 的差异化是自主避障而非开放平台,但价格上同样无法接近 DJI(3-5 倍差距)。两个挑战者共享的是同一种成本结构困境,还是只是表面相似?