实体清单制裁与供应链脱钩

美国制裁如何切断 DJI 的技术供应链

美国制裁如何切断 DJI 的技术供应链

2020 年 1 月 29 日,美国内政部(DOI)发布第 3379 号部长令,要求立即停飞所有"非合规"无人机。DOI 当时运营着美国联邦政府最大规模的民用无人机机队,约 800 架飞行器,绝大部分是 DJI 产品。这支机队用于野火监测、搜救、测绘和科学研究,在一个工作日内被全部停飞。DJI 当天回应称"对一项技术以原产地作为性能和安全测试标准感到失望"(DJI Statement)。DOI 的无人机项目在此后近三年内基本处于停滞状态,直到 2022 年底才因野火管理等紧急任务获得有限豁免。

这个停飞令既是 DJI 在美国遭遇的制裁链条中最早也最直接的打击,也是理解后续四年制裁升级的一个起点。制裁的理由从"数据安全"演变为"军事关联",目标从"联邦采购"扩展到"芯片供应链"。DJI 的全球主导地位(全球市场份额约 70%)从资产变成了负债。正是这家深圳公司对无人机市场的绝对统治,让它成为中美科技脱钩中最显眼的目标之一。

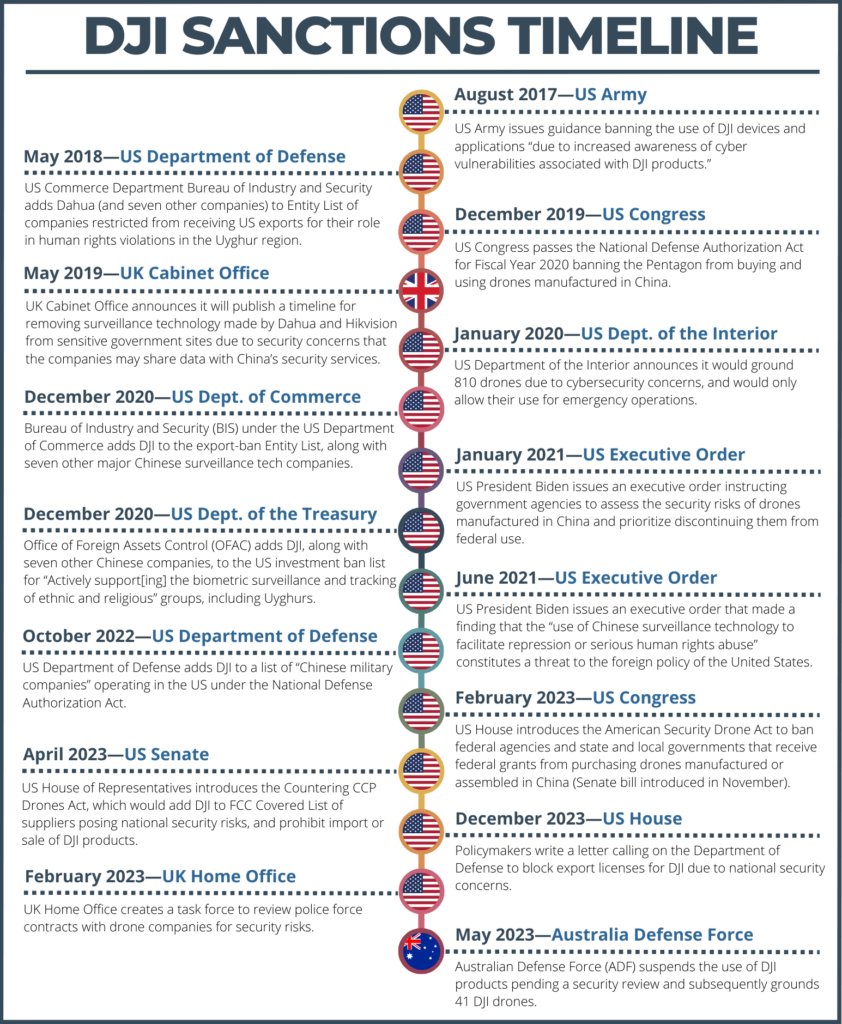

从军用到实体清单的四年

从 2017 年陆军禁令到 2023 年多国跟进,DJI 面临的制裁和出口管制的完整时间线。来源:UHRP。

从 2017 年陆军禁令到 2023 年多国跟进,DJI 面临的制裁和出口管制的完整时间线。来源:UHRP。

DJI 与美国政府之间的紧张关系在 2017 年 8 月就已经公开化。美国陆军以"网络漏洞"为由发布备忘录,禁用所有 DJI 产品。2018 年,NDAA 第 889 条禁止联邦政府采购华为、中兴、海康威视和大华等中国公司的电信和视频监控设备。DJI 当时不在禁购名单上,但立法指向已经明确:所有来自中国科技硬件的联邦采购都要被逐步收紧。2020 年 12 月 DOI 的停飞令证实了这个趋势已经从立法扩散到了行政执行层面。

2020 年 12 月是转折点。特朗普政府在任期最后一个月做出两项关键决定。商务部工业与安全局(BIS)将 DJI 列入实体清单(BIS 新闻稿),禁止美国公司向 DJI 出口受 EAR 管制的商品、软件和技术。同月,国防部根据第 1260H 条将 DJI 列入中国涉军企业名单(CMC List)。2021 年 12 月,财政部将 DJI 列入非 SDN 中国军工复合体企业名单,禁止美国投资者交易 DJI 证券。

这套组合拳的逻辑很清楚。BIS 实体清单切断芯片供应,国防部 CMC 清单制造品牌污名,财政部投资禁令切断资本通道。三个清单从三个方向指向同一个判断:DJI 是一家跟中国军方有关联的公司,这个身份让所有美国实体必须跟它保持距离。

实体清单在供应链层面的真实含义

BIS 实体清单对 DJI 的实际约束集中在"出口、再出口和国内转移含有美国原产受控元件或技术的商品、软件和技术"。翻译成供应链语言就是:DJI 不能从美国供应商购买受管制的芯片、传感器和软件工具,也不能从境外供应商那里拿到含有 25% 以上美国受控技术价值的产品(de minimis 规则,即外国产品中美国受控元件价值占比低于 25% 时才不受出口管制)。

2017 年之前,DJI 的消费级无人机大量使用美国芯片。以 Phantom 3 为代表的产品中,主控 MCU 来自 STMicroelectronics,IMU 来自 InvenSense,GPS 模块来自 u-blox,电源管理芯片来自德州仪器。2016 年高通推出 Snapdragon Flight 开发平台,将 Snapdragon 801 手机处理器打包成无人机一体化方案,集成 GPS、Wi-Fi、蓝牙和视频处理,DJI 曾是重要客户(Wiley Rein analysis)。实体清单生效后,这些供应通道全部关闭。

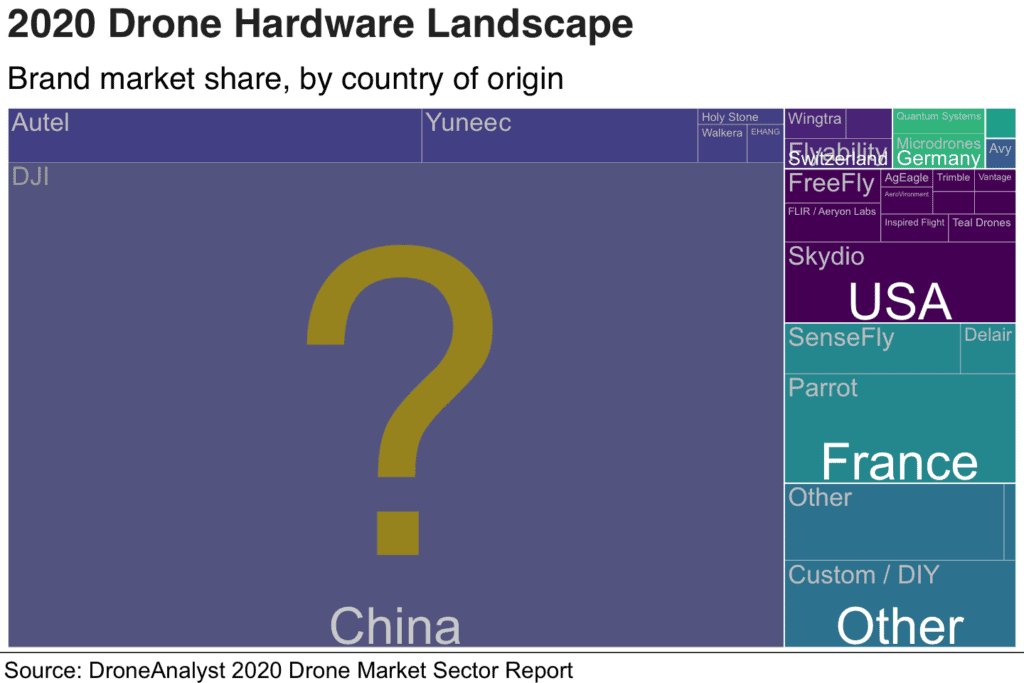

2020 年全球无人机硬件产业地图,按国家/地区展示主要厂商分布。DJI 在全球消费级和企业级市场中占据主导位置。来源:DroneAnalyst。

2020 年全球无人机硬件产业地图,按国家/地区展示主要厂商分布。DJI 在全球消费级和企业级市场中占据主导位置。来源:DroneAnalyst。

芯片替代:从高通到瑞芯微

芯片替代是 DJI 应对制裁的核心动作。DJI 的供应链应对不是从零开始。深圳电子生态在 2010 年代后期已经孵化了一批有竞争力的国产 SoC 厂商。Rockchip(瑞芯微)做平板和电视盒处理器,Allwinner(全志)做消费电子产品,Horizon Robotics(地平线)做 AI 感知芯片。制裁前这些厂商的产品主要在低端市场与高通错位竞争,制裁后它们成了 DJI 不得不选的替代方案。

操作层面的替代比外界预想的更快。根据公开的硬件分析数据,Mavic 3、Air 3 等新一代产品转向了 Rockchip RK3588 系列 SoC。RK3588 是一颗 8nm 制程、集成 ARM Cortex-A76/A55 核心和 Mali-G610 GPU 的处理器,足够支撑图传、飞控和 4K 视频处理。在成本敏感的机型上,DJI 使用 Allwinner A133 系列。在避障感知模块,DJI 引入了 Horizon Robotics Journey 系列 SoC(J6P),这是专门面向机器人视觉的 AI 芯片,集成了 ARM 核心和片上 NPU(Tom's Hardware)。

这套替代在成本上不是零代价。Rockchip RK3588 在 2023 年的单颗价格约 $20-25,高于高通 Snapdragon 在禁令前的 $15-18 区间。但考虑到 DJI 产品的毛利率(外部分析估计在 35-45%),这点额外的硬件成本对终端定价几乎没有影响。更重要的是,替代方案在性能上是迭代而非降级。RK3588 的 8nm 制程比高通 2016 年的 Snapdragon 801 更先进,NPU 算力更强。Mavic 3 的图传距离(OcuSync 3+,最远 15 公里)相比 Phantom 3 时代的 Lightbridge(约 2 公里)提升了近一个数量级。这里需要把替代理解为产品世代里的可见迁移,而不是某一天完成的切换。公开拆机和供应链资料能证明新机型出现了国产 SoC 方案,但不能精确还原 DJI 内部的库存消耗、验证周期和切换日期。

这不是一个"被迫降级"的故事。它是一个深圳制造生态在外部压力下完成技术平移的案例。这套替代方案的规模效应也在逐步释放:2024 年中国消费级 SoC 出货量中,Rockchip RK 系列和 Allwinner 系列合计占比持续上升,部分原因是 DJI 的大规模采购带动了产线良率和成本优化。芯片替代从"被动应对"变成了"供应链升级"的正面案例。

制裁没有反映在收入曲线上

一架 DJI 无人机在空中飞行。尽管面临多年制裁,DJI 在全球消费级无人机市场的份额依然稳定在 70% 左右。来源:BBC。

一架 DJI 无人机在空中飞行。尽管面临多年制裁,DJI 在全球消费级无人机市场的份额依然稳定在 70% 左右。来源:BBC。

有一个关键数字经常被忽略:DJI 在制裁周期内的营收曲线没有出现中断。行业估计显示,DJI 收入从 2020 年的约 38 亿美元增长到 2024 年的约 70 亿美元,全球市场份额保持在 70% 左右(DroneAnalyst)。

原因在于制裁的地域和渠道分布高度不均。美国联邦政府的无人机采购在 DJI 所有收入中占比本来很小,联邦机构不是 DJI 的主要客户群。DJI 的核心市场是消费级航拍、企业巡检和农业植保,这些渠道的买家不受实体清单约束。一个中国农民购买 Agras T50 喷洒农药,一个欧洲测绘公司购买 Matrice 350 RTK 做电力巡检,一个澳洲婚礼摄影师用 Mavic 3 拍航拍视频。这三类买家都不会因为 BIS 的出口管制而转向其他品牌。

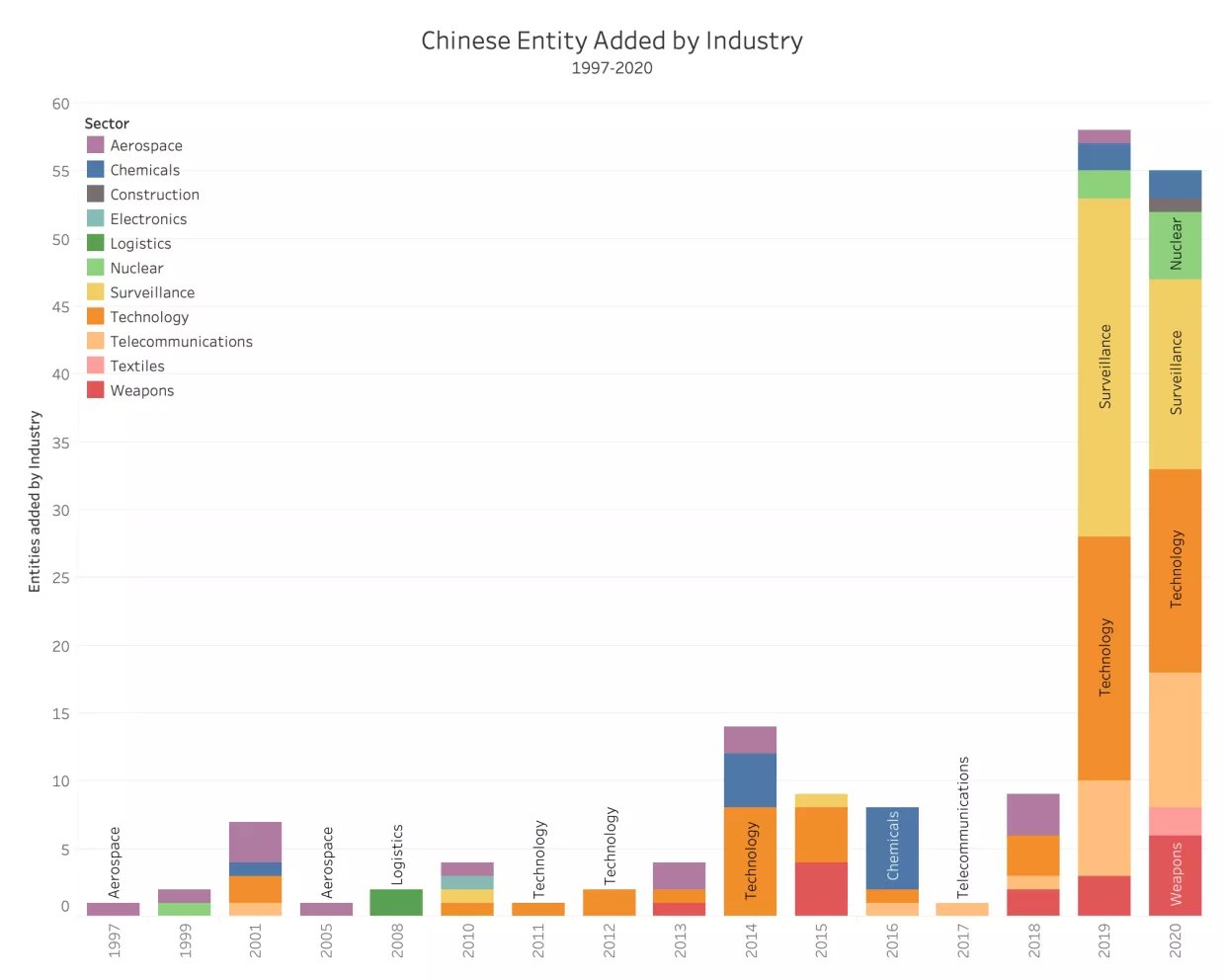

1997 年至 2020 年美国实体清单中按行业划分的中国实体数量增长趋势。科技、监视和武器相关企业在 2020 年后被大量列入。来源:Belfer Center。

1997 年至 2020 年美国实体清单中按行业划分的中国实体数量增长趋势。科技、监视和武器相关企业在 2020 年后被大量列入。来源:Belfer Center。

制裁的真实成本在另一个维度上累积。它切断了 DJI 进入美国制度市场的可能性,并通过连带效应影响了一些 NATO 盟国的采购决策。如果 DJI 是一家总部在加州的公司,Phantom 和 Mavic 系列在联邦机构中的渗透率会高得多。但这份损失从财务上看对 DJI 并不致命。

2025 年的新关口与制裁重心的转移

2024 年 12 月,美国国会通过 FY2025 NDAA,但没有纳入"反制 CCP 无人机法案"(Countering CCP Drones Act)。这个法案原本要求将 DJI 列入 FCC 覆盖清单,禁止新型号在美国销售和运营。法案被搁置,但 NDAA 要求美国"适当的国家安全机构"在一年内(2025 年底)确定 DJI 是否构成国家安全威胁。如果到期未做决定,FCC 将自动将 DJI 加入覆盖清单。这意味着 2025 年 12 月 23 日之后,所有未获 FCC 授权的新 DJI 产品将不能在美国销售(Wingtra)。现有授权产品可以继续销售,但产品迭代会受影响。

制裁的焦点正在从"供应链"转移到"市场准入"。这个转移本身揭示了一个更普遍的问题:对于深圳制造的终端硬件产品,美国制裁在供应链层面的杀伤力有限(因为替代方案足够多、足够快),但在认证层面的杀伤力可能大得多。实体清单可以绕过,FCC 授权不能绕过。这个区分对于理解中美科技脱钩的节奏很关键。第一波制裁切断供应链,但 DJI 找到了替代;第二波制裁瞄准市场准入,这对 DJI 来说更难封闭。

UHRP 制作的制裁时间线图表清晰地展示了这一演变。从 2017 年陆军禁令开始,每一年的限制都比前一年更深、范围更广,但 DJI 的应对能力也在同步进化。留给美国政策制定者的问题是:如果 2025 年的 FCC 清单不能实质削弱 DJI 的市场地位,下一步还有什么杠杆?留给 DJI 的问题是:如果不能进入美国市场销售新产品,全球最大无人机消费市场的份额会怎样流失?

追问

DJI 的国内芯片替代路径说明了一个硬件公司被切断美国供应链后的真实生存空间。这个空间在多大程度上依赖深圳电子生态(Rockchip、Allwinner 等国产 SoC 厂商也集中在珠三角)?如果供应链外迁,替代成本会上升多少?

实体清单切断 DJI 获取美国芯片的通道后,DJI 的收入从 38 亿美元增长到 70 亿美元。这是否说明"供应链脱钩"在硬件终端产品上不如在半导体制造设备上有效?两种脱钩的本质区别在于终端产品的技术复杂度不同。无人机需要的 8nm SoC 国内可造,但 EUV 光刻机需要的技术层级国内尚不可及。这说明制裁的有效性高度依赖目标品类的技术深度。产业链越短、替代选择越多,制裁的效果越有限。

FCC 覆盖清单可能比实体清单更致命,因为它直接控制市场准入而非供应链。对于依赖 FCC 认证的消费电子产品(无人机、手机、IoT),市场准入和供应链控制哪个才是制裁的有效杠杆?两种制裁手段的效果在不同品类中是否对称?

DOI 停飞令在美国实施后,NATO 盟国的跟进速度不快。这暴露了制裁的"制造国依赖"效应:如果美国没有同等替代品,盟国很难同步执行。Skydio 3-5 倍的价格差是原因之一,但除了价格,性能成熟度、售后生态和用户迁移成本是否也是制约因素?