恩佐的谢幕与 Piero 的继承

10% 的股权:品牌血脉的最后一丝牵连

10% 的股权:品牌血脉的最后一丝牵连

1988 年 8 月 14 日,恩佐·法拉利在摩德纳去世,享年 90 岁。他留下了一条清晰的指令:先下葬,再公布。葬礼必须是私密的,不要车队、不要公众告别、不要让品牌掺合创始人的葬礼。Ferrari 官方后来的记述确认了这一点,连死讯发布时间,他都在生前安排好了(Ferrari)。

两天后,New York Times 在头版刊登了他的死讯。讣告引用了恩佐 1962 年的一句话:"赛车是一种需要为之牺牲一切的狂热。"(NYT)那句话重新见报的时候,Ferrari 在法律上已经不再归他所有。早在二十年前,他就签好了自己死后的股权分配。

一个月之内,Fiat 宣布行使期权,从恩佐的遗产中收购了剩余 40% 的股份,持股增至 90%。价格大约是 $120M。Piero Ferrari(恩佐与情人 Lina Lardi 的儿子,在母亲和父亲相继去世后才认父改姓)保留了 10% 的股份,并在同一年出任公司副主席(UPI)。

这 10% 在 1988 年是一笔体面的家族信托,不控制任何决策。三十八年后,它变成了全世界最值钱的品牌家族保留股权之一。

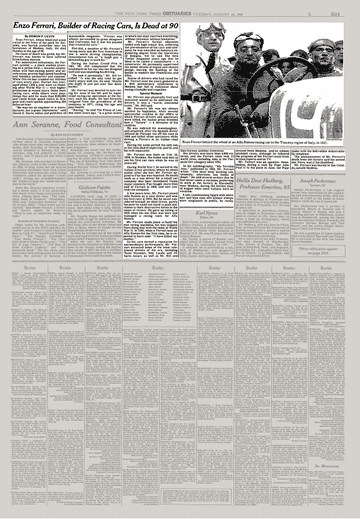

1987 年恩佐·法拉利在马拉内罗工厂。他晚期几乎不参与日常运营,但出现在车间里本身就是一种仪式:"品牌还姓 Ferrari"。来源:Getty Images。

1987 年恩佐·法拉利在马拉内罗工厂。他晚期几乎不参与日常运营,但出现在车间里本身就是一种仪式:"品牌还姓 Ferrari"。来源:Getty Images。

1988 年的股权交割不是突发事件,是 1969 年就锁死的法律事实。

1969 年的恩佐面临三个压力。肾疾在恶化,他需要给品牌找一个可靠的工业靠山。赛车在持续烧钱,Ferrari 的 F1 项目在那个年代是纯支出部门,没有任何自平衡能力。第三个压力是继承人的缺失:他与正妻 Laura 所生的儿子 Dino 在 1956 年因肌营养不良去世,年仅 24 岁。恩佐晚年事实上已经没有法定继承人能够接掌公司。Piero 当时只是他与情人生的私生子,在法律上尚未认领,也完全没有参与公司运营的经验。

他选择了 Fiat。出让 50% 股份,价格 $3.4M,按当时汇率,整个 Ferrari 只被估值了 $6.8M。对比一下:一台 250 GTO 在 2018 年一台车就卖了 $48.4M。Fiat 主席 Gianni Agnelli 拿到了他想要的品牌和引擎技术。

但这笔交易的核心不在价格,在期权。Acquired Briefing(链接)对此有详细记述:协议写明 Fiat 在恩佐去世后可行使期权,买下他个人持有的剩余 40%,将持股提升至 90%。作为交换条件,恩佐要求给 Piero 保留 10%。Chicago Tribune 在恩佐去世四天后就以"Fiat to raise Ferrari stake"为标题报道了这个期权即将被执行(Chicago Tribune)。Fiat 在 1969 年支付的 $3.4M 买的不仅限于 50% 股份,它同时锁死了整个品牌的继承路径。

这意味着 1988 年 9 月 7 日 UPI 发的那条"Fiat 控制 Ferrari 90%"的新闻,在 1969 年签字时就已经是确定事件。恩佐用一条期权条款把"创始人离世"和"股权交割"两个时间点绑在了一起,一天误差都没有。

Piero 在 1969 年被预留 10% 股份时是 24 岁,身份是恩佐的非婚生子,姓氏还叫 Lardi。

10% 是一个精心挑选的比例。它不够控制任何决策,Fiat 的 90% 意味着所有重大事项已经不需要第二张票。但它足够让 Piero 坐在董事会里,每年检查财报、在人事任免上表达意见、出现在每一场发布会的合照中。Piero 的官方职务是副主席兼非执行董事:监督者,不是管理者。他不能解雇 CEO,不能否决预算,但他是品牌创始人家族的活证据。

Piero 在早期几乎不说话。他从 1988 年坐到副主席位置上,之后的二十年里极少接受媒体采访。他的公开角色被压缩到两件事:在股东信上签名、在与 Fiat 高层的合影中站在靠边的位置。这不是他个人的性格选择,这是 10% 股权的持有者必须接受的叙事位置:人退到幕后,名字留在台前。

Fiat Chrysler 在 2015 年将 Ferrari 剥离并启动 IPO。Piero 的 10% 第一次进入公开市场估值体系。

Ferrari 在纽交所挂牌交易,代码 RACE,开盘价 $52。按这个价格计算,Piero 的 10% 大约值 $5B。而他在 1969 年被分配这 10% 的时候,整个 Ferrari 才值 $6.8M。这个数字差的背后是 Ferrari 在 1988-2015 年间完成的品牌性质转换:从一个意大利赛车公司和跑车制造商,变成了全球市值最高的奢侈品公司之一。

2015 年之后的增长更加惊人。到 2025 年,Ferrari 市值突破 $80B,Piero 的个人资产达到约 $10.2B(Forbes)。这 10% 在 1969 年只是恩佐给私生子留的一份信托,四十六年后变成了欧洲最值钱的单一个人持股之一。Ferrari 的股价在这段时间里的表现超过了几乎所有汽车股和大部分奢侈品股:它的市盈率在 2025 年约 50 倍,接近 Hermès,远高于 BMW 或 Daimler。

Piero Ferrari 在摩德纳 Enzo Ferrari 博物馆,佩戴 Ferrari 官方证件。他的职务是副主席,但他的存在本身就是品牌创始人家族的象征延续。来源:Wikimedia Commons。

Piero Ferrari 在摩德纳 Enzo Ferrari 博物馆,佩戴 Ferrari 官方证件。他的职务是副主席,但他的存在本身就是品牌创始人家族的象征延续。来源:Wikimedia Commons。

Ferrari 在恩佐去世后的治理结构,提供了一种罕见的"后创始人"品牌模式:创始人的后代带着品牌名字坐在董事会里,实际运营完全交给职业经理人。

1991 年至 2014 年,Luca di Montezemolo 担任董事长。他是恩佐 1960 年代就认识的老部下,但不是家族成员。在他治下,Ferrari 的公路车利润提升了将近十倍。Fiat 提供了资金和工业体系,Montezemolo 做了品牌和产品的判断,Piero 则在旁边看。这个三角关系运转了二十三年。Ferrari 在这段时间里推出了 F50(1995)、Enzo(2002)、LaFerrari(2013):三台定义了各自时代的旗舰超跑。Piero 参与了每一台的发布,但没有一个人能说出他具体在哪一个工程或商业决策中起了关键作用。他的存在方式就是"在场"。

2018 年 Montezemolo 的继任者 Sergio Marchionne 去世后,Ferrari 迎来了第一位来自科技行业的 CEO:物理学家出身的 Benedetto Vigna。Piero 仍然坐在董事会里。Vigna 的"科技奢侈"路线(E-Building 工厂、首款 EV、数字化客户体验)和恩佐时代的机械纯粹主义差异巨大,但 Piero 没有公开反对过任何一个重大决策。不是因为他不在乎,而是因为 10% 的股东没有能力阻止董事会已经形成的意志。

两个极端的品牌继承案例提供了对照。

一头是控制欲过强的家族继承人。Gianni Versace 1997 年遇刺后,家族成员 Donatella 和 Santo 试图维持控制,但 Versace 集团在家族管理下持续亏损,最终在 2018 年被 Capri Holdings 以 $2.1B 全盘收购。创始人去世后家族硬撑二十一年的结局是彻底退出。

另一头是完全切断家族联系。Ferruccio Lamborghini 在 1972 年将公司出售后,家族与品牌再无关联。Lamborghini 后来的故事里"创始人的意志"只存在于历史章节,不再影响任何当下决策。

Piero 的 10% 在两者之间找到了一条窄路:家族不参与管理但不可被驱逐,品牌可以走最理性的商业路径而不必顾及家族情感。代价是品牌在公开叙事里永远有一个活着的创始人后代,而这个后代不能对品牌方向发表独立意见,否则就会造成"创始人家族 vs 职业经理人"的媒体报道冲突。

这也是为什么 10% 这个数字如此精确。5% 太轻:可被稀释,可被定向增发抹去。20% 太重:持有者会觉得自己有权挑战管理层方向。10% 刚好让持有者留在董事会里,但永远不够发起一次投票战。

1988 年 9 月 8 日 New York Times 商业版。Fiat 增持至 90% 的消息在恩佐去世后不到一个月就确认了。来源:NYT TimesMachine。

1988 年 9 月 8 日 New York Times 商业版。Fiat 增持至 90% 的消息在恩佐去世后不到一个月就确认了。来源:NYT TimesMachine。

讣告延迟两天发布,因为恩佐要求先安葬后公布。这是他对品牌的最后一次信息控制。来源:NYT TimesMachine。

讣告延迟两天发布,因为恩佐要求先安葬后公布。这是他对品牌的最后一次信息控制。来源:NYT TimesMachine。

Piero 出生于 1945 年,2026 年已经 81 岁。他至今没有安排子女进入公司管理层。他的女儿 Antonella 有一个儿子:外公给起了名字叫 Enzo:但尚未成年,更谈不上参与运营。

恩佐的血脉到了第三代,有可能从"有家族成员的品牌"变成"只有名字在股东名册上的品牌"。到那时候,Piero 的这 10% 就只是金融资产,不再是品牌叙事的一部分了。这和 Ferrari 自身的产品周期形成了微妙对照:就像 F40 之后每一款限量版都在调用恩佐的名字和设计哲学,Piero 的持股则是创始人家族在物理世界最后的存续证据。如果第三代无人继任,这条物理连接就断了,品牌将完全属于"资本"而非"家族"。

在 2015 年 IPO 时,Ferrari 的招股说明书里提到了 Piero 的股份和他的副主席职位。在某种意义上,那 10% 不仅仅是一份股权,它是 1988 年那个时刻:创始人离去、Fiat 接管、同时家族得以保留最后一丝牵连:的法律记忆。