当代挑战——中画幅的品类天花板

结构性市场下品牌的生存空间

结构性市场下品牌的生存空间

2025 年 8 月,Hasselblad 发布了 X2D II 100C,定价 $7,399。这台相机拥有 100MP 中画幅传感器、10 档机身防抖、LiDAR 辅助对焦和第一代 AF-C 连续追焦,被 TIPA 评为 2026 年度最佳中画幅相机。但如果退一步看它的市场位置,画面比产品本身复杂得多:Hasselblad 所在的整个中画幅品类,在全球相机市场中的出货量占比不到 1%。2025 年中画幅数码相机的市场规模约为 $172M,年增长 3.6%。作为对比,全球智能手机市场一年出货 12.5 亿台。一台定价 $7,399 的相机,所在的品类只有手机市场的万分之一量级。这不是产品好坏的问题,是品类本身够不够大的问题。

Hasselblad X2D II 100C,2025 年 8 月发布的旗舰中画幅无反相机,定价 $7,399。来源:Hasselblad 官网。

Hasselblad X2D II 100C,2025 年 8 月发布的旗舰中画幅无反相机,定价 $7,399。来源:Hasselblad 官网。

相机行业的长期收缩已经持续了十五年。CIPA 数据显示,全球相机出货量从 2010 年的约 1.21 亿台下降到 2024 年的 830 万台。这背后是智能手机的替代效应:同期智能手机年出货从 3 亿台增长到 12.5 亿台。每一代 iPhone 和 Galaxy 机型的计算摄影能力都在压缩专用相机的存在理由。夜景模式、人像虚化、多帧合成,这些十年前还需要专业相机和后期软件才能做到的功能,今天在任何一台中端手机上都能一键完成。

对中画幅来说,压力来自一个更具体的维度:全画幅旗舰相机的像素数已经接近中画幅的下限。Sony A7R V 有 61MP,Canon EOS R5 有 45MP,Nikon Z8 有 45.7MP。而 Hasselblad 和 Fujifilm 的主流中画幅传感器(44x33mm)的产品从 50MP 起步到 100MP 封顶。物理面积的优势还在,中画幅的传感器面积是全画幅的 1.7 倍,但像素数的差距已经不再是"代差"。2024 年专业评测中,Fujifilm GFX 100 II(102MP,$7,499)和 Hasselblad X2D 100C 在 DxOMark 传感器评分上与 Sony A7R V 同为 101 分。消费者多付一倍的价钱买中画幅,换回来的不是一个碾压性的画质优势,而是一个更微妙的选择。你得在色彩深度、动态范围、特定场景下的渲染质量与速度、便携性、镜头生态之间做权衡。

第二个约束在中画幅内部。Fujifilm GFX 系统的 100MP 机身起价 $4,999(GFX 100S II),Hasselblad 的 X2D II 100C 起价 $7,399。Fujifilm 在中画幅领域已经建立了 10 款以上 GF 镜头的完整生态和三个价位梯度的机身,而 Hasselblad 的 XCD 镜头系列仍在扩展中。Diglloyd 在 2024 年的经销商调研中估计,Hasselblad 在中画幅市场的份额可能只有 Fujifilm 的十分之一。这个数字来自口头信息而非官方数据(Hasselblad 拒绝公布销售数字),但它反映了一个行业内普遍的感受:Fujifilm 在中画幅的"消费化"上走得远比 Hasselblad 更远。

把这些问题叠在一起看,中画幅品类的天花板有三个层次。

第一层是技术意义上的"够用了"。当一台中画幅相机和一个全画幅旗舰拍出来的照片在社交媒体上无法区分、在 24 寸打印上也几乎不可辨别时,中画幅的存在理由就从"必需"降级为"偏好"。这个转折点已经到来。2025 年的顶级智能手机主摄已经能做到 48MP 乃至 200MP 的传感器规格,虽然像素合并后的实际分辨率远低于标称值,但普通用户对"画质"的感知阈值已经被手机计算摄影重新校准。一台手机拍出的照片通过 HDR 堆叠和 AI 增强后,在手机屏幕上看起来比中画幅 RAW 文件还要"好看"。

第二层是价格带。中画幅的入门价格($4,000 到 $7,500)在摄影发烧友中已经形成一个可触及但需要严肃下决心的区间。Fujifilm GFX 50S II 的 $3,999 定价是历史最低的中画幅入门价,但仍然远高于一台顶级全画幅无反(Sony A7 IV 约 $2,500)。在全画幅旗舰连拍 30fps、8K 视频、AI 对象跟踪等功能日益强大的情况下,中画幅"卖得更贵、做得更少"的姿态变得越来越难解释。Hasselblad X 系统至今不提供任何视频功能,产品评测页上写着"no video whatsoever"。

第三层是品类规模对研发投入的限制。中画幅市场 $172M 的年盘子,要支撑镜头研发、传感器定制、固件更新和全球渠道,对任何一个品牌都是紧约束。Hasselblad 有 DJI 的供应链支持,这给了它做 X 系统的资本。Fujifilm 的 GFX 系列受益于 Fujifilm 整体百亿美元规模的集团收入。即便如此,中画幅的镜头生态仍然远不够丰富。Hasselblad XCD 镜头群目前约 12 支,不及任何全画幅系统的三分之一。这意味着用户进入一个中画幅系统后,焦段选择空间天然受限。而选择受限反过来会抑制新用户的进入意愿。

中画幅(44x33mm)与全画幅(36x24mm)传感器尺寸对比。中画幅面积约 1.7 倍于全画幅,但差距正在被像素密度和计算摄影缩小。来源:Digital Camera World。

中画幅(44x33mm)与全画幅(36x24mm)传感器尺寸对比。中画幅面积约 1.7 倍于全画幅,但差距正在被像素密度和计算摄影缩小。来源:Digital Camera World。

最值得关注的信号是用户画像的变化。传统上中画幅的买家是商业摄影师、美术馆级风景摄影师和时尚广告工作室。一台中画幅机身加一支标准镜头投资轻松超过 $10,000,只有能直接通过照片产生收入的专业用户才会考虑。Fujifilm GFX 100 II 和 Hasselblad X2D II 100C 的出现引入了一批新买家。高预算发烧友、追求"色彩科学"的摄影爱好者、以及社交媒体上追求极致画质的创作者。

GetDPI 论坛的经销商在 2024 年分享了一个观察:Hasselblad 和 Fujifilm 的顾客"通常一眼就能区分"。Fujifilm 的买家多是全画幅升级上来的职业摄影师,"工作人";Hasselblad 的买家更注重风格,更有钱,但经验稍浅。他称后者为"相机界的 Tesla 车主"。这个分类不严谨,但它指出了一个方向:中画幅的买家池正在从纯专业用户向"高端爱好者"扩张。这个人群的价格敏感度更低,但对品牌叙事、外观设计和使用体验的要求更高。Hasselblad 的品牌资产(登月传奇、瑞典精密制造、方形画幅美学)在这个人群中有天然吸引力。

问题是这个人群有多大。2024 年中画幅数码相机市场 $172M 按 $7,000 均价折算,大约对应 24,500 台机身。这个数量级意味着即使用户画像转型成功,中画幅仍然是一个极其小众的品类。把 25,000 台这个数字放在相机行业里看:Canon 一年卖出约 400 万台 EOS 相机,Sony 约 260 万台。中画幅整个品类一年的销量,大约相当于 Canon 两天的出货量。

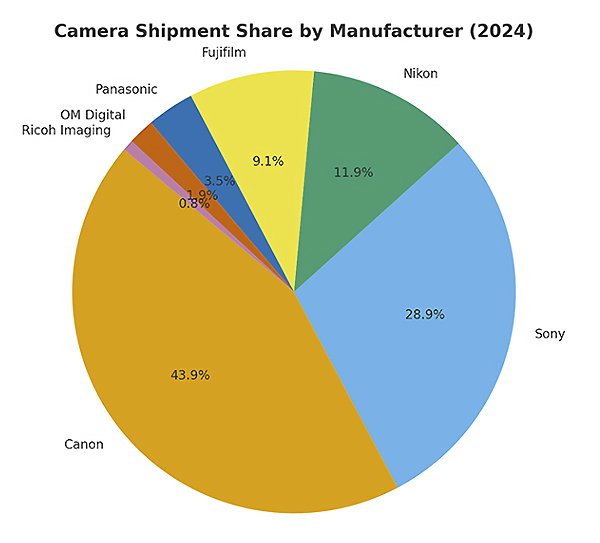

2024 年全球相机出货量品牌份额:Canon 43.9%、Sony 28.9%、Nikon 11.9%、Fujifilm 9.1%。中画幅品牌(Hasselblad、Phase One 等)未被单独列出。来源:Nikkei / CIPA。

2024 年全球相机出货量品牌份额:Canon 43.9%、Sony 28.9%、Nikon 11.9%、Fujifilm 9.1%。中画幅品牌(Hasselblad、Phase One 等)未被单独列出。来源:Nikkei / CIPA。

DJI 并购给 Hasselblad 带来的核心资源之一,是让品牌有机会回答"中画幅太小众怎么办"这个问题。X 系统的推出是路径之一:把中画幅从 $30,000+ 的 H 系统降价到 $7,000 到 $8,000,把机床大小的机身缩小到 840g 的便携无反。2023 年的 907X & CFV 100C 则走了另一条路:用 500C 设计语言的数码复刻来激活品牌已有用户的升级欲望。CFV 100C 数码后背兼容所有 1957 年后的 V 系统机身,这意味着大量还在用老款 Hasselblad 胶片机的用户可以不换镜头进入数码中画幅。这个策略聪明的地方在于它不依赖新用户增长,而是从存量用户中产生替换需求。

但这两条路都面临同一个约束:无论降价多少、设计多好,品类的绝对规模决定了收入天花板。一个 $172M 的市场,即使 Hasselblad 占据 30% 的份额,也只是一个年收入约 $50M 的业务。对比 DJI 自身的消费级无人机业务(2024 年约 $5B 级别),这个体量在公司内部的战略优先级上有自然的限制。Hasselblad 在 DJI 版图里更像一个品牌资产和技术储备,而不是一个独立的利润中心。

回到起点看,中画幅的未来不是产品能力问题,是市场规模问题。CIPA 数据显示整个相机行业在 2024 年首次出现回升(出货 830 万台,增长 6%),但回升完全由 mirrorless 相机驱动。DSLR 仍在下降,紧凑型相机的增长主要靠 Fujifilm X100 系列和 Instax 这类"情绪消费"产品拉动。中画幅在 mirrorless 的占比中没有单独统计,但从所有可用数据推断,它在这一波回升中受益极小。

对 Hasselblad 来说,"把中画幅的饼做大"意味着至少三条路径同时推进。第一,让更多全画幅用户向上迁徙。这需要价格继续下探和功能补齐,X2D II 的 AF-C 和 LiDAR 对焦就是这个方向的动作。第二,进入新的品类,比如 DJI 关联领域的影像产品或 B2B 解决方案,绕开消费相机市场的规模限制。第三,确保自己的存量用户不被 Fujifilm 的更低价格和更丰富镜头生态吸走。这三条路没有一条是轻松的,而且它们共同指向一个结论:在 $172M 的品类里做一个 $7,399 的产品,需要比在全画幅市场里做一个 $2,500 的产品更精确地理解用户愿意为什么买单。

Hasselblad 的品牌价值从来不是单一产品参数,而是相机、镜头、后背、使用场景和专业信任之间的组合。用户买到的不是更大的底片这么简单,而是一套能把商业摄影、太空影像、棚拍流程和后来数码后背接在一起的工作方法。中画幅能在小市场里长期维持高价格,正是因为这种组合资产的价值。

模块化让 V 系统拥有漫长生命,但也让每一次接口改变都带来历史负担;专业声誉让价格站得住,但也让品牌很难像普通消费电子那样快速转向。Hasselblad 最强的地方和最重的负担来自同一个系统,这正是它和 Leica、Linhof、Alpa 不同的地方。