SCA 结构:为隔离资本而设计的治理模型

1990 年法国公司法工具如何保护品牌

1990 年法国公司法工具如何保护品牌

2010 年 10 月的某个下午,Hermès CEO Patrick Thomas 正在法国奥弗涅山区骑行。他的手机响了。电话那头是 Bernard Arnault,LVMH 的掌门人。Arnault 告诉他,LVMH 已经持有了 Hermès 17% 的股份。Thomas 后来说,听到这个消息的感受是"被强奸了"(CMG Partners)。他不是家族成员(2004 年被聘为 Hermès 历史上第一位非家族 CEO),但他的愤怒来自另一个方向:这个收购者不是公开竞价、不是逐一接触股东,而是通过卢森堡和巴拿马的银行秘密代持股票,在整整一年里绕过了法国法律的披露门槛。

这个事件把 Hermès 管理层和家族推入了一个此前从未被认真检验的位置:一个利润率高到足以成为全球最大奢侈品集团收购目标的家族品牌,它的治理结构能不能顶住资本的压力?

检验的结果,最终由 1990 年 12 月 27 日的一项公司决议决定。

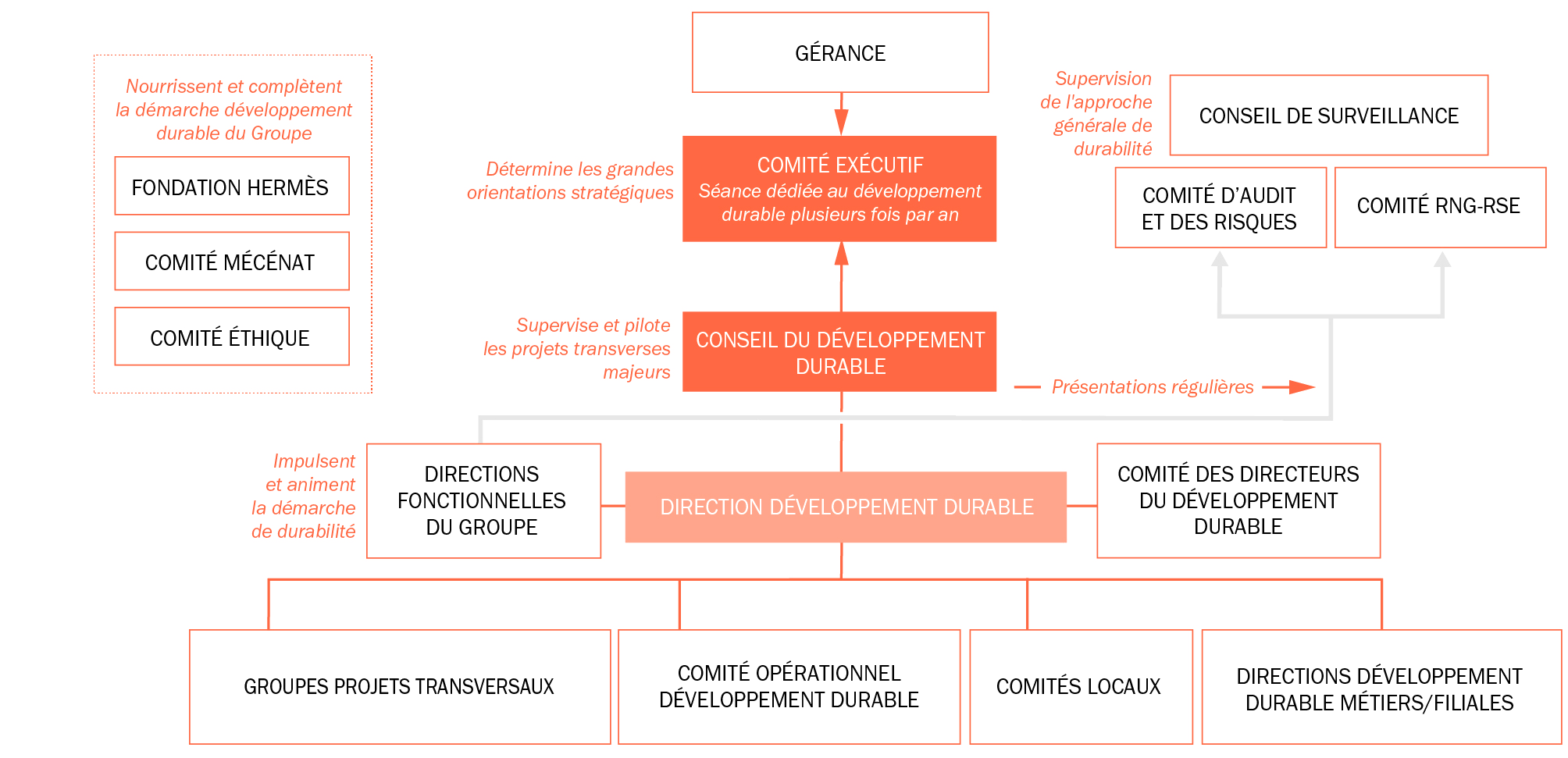

1990 年那场临时股东大会的核心决策只有一个:把 Hermès International 从一家普通的股份有限公司(SA, Société Anonyme)改成股份有限公司两合公司(SCA, Société en Commandite par Actions)。SCA 是法国公司法里一种罕见的公司形式,在法国的上市公司中占比不到 1%(Hermès Finance - Governance)。

Hermès International SCA 的治理结构。Emile Hermès SAS 作为 associé commandité(普通合伙人)行使管理权,Conseil de surveillance(监事会)负责监督。来源:Hermès 2024 Universal Registration Document。

Hermès International SCA 的治理结构。Emile Hermès SAS 作为 associé commandité(普通合伙人)行使管理权,Conseil de surveillance(监事会)负责监督。来源:Hermès 2024 Universal Registration Document。

SCA 和 SA 的根本区别在于"权力能否与股权分离"。在 SA 里,谁持股多谁说了算。如果 LVMH 收购了 Hermès 50.1% 的股票,它就能改选董事会、更换管理层、把生产外包到成本更低的地方。在 SCA 里,事情没有那么简单。

SCA 设两类股东。第一类是 commandité(普通合伙人),承担无限责任,掌握管理权。第二类是 commanditaires(有限合伙人),通常是公众股东,只承担有限责任,但也不参与管理。Hermès 把 Emile Hermès SAS(一家由家族控制的实体)设为唯一的 associé commandité。这意味着管理权永远掌握在家族手里。即使家族持股降到 50% 以下,只要家族仍然控制 Emile Hermès SAS,Gérance(管理方)的任免权就不受股东大会的干预(Hermès 2024 URD)。

这个设计的精妙之处在于,它把"控制权"和"所有权"拆成了两个法律上独立的层次。家族可以在公开市场上继续出售股票(稀释所有权),但只要他们不失去对 Emile Hermès SAS 的控制,他们对公司的管理权就不会被动摇。

Hermès 官方对 1990 年转换的解释是"为了维护品牌的身份和文化,确保企业的长期存续"。这个表述在法语原文中用了三个动词:préserver、assurer、pérenniser(Hermès Finance)。

但真正触发这个决定的,是 1980 年代的增长压力。CEO Jean-Louis Dumas 在 1978 年接班后推动了品牌的第一轮大幅扩张:品类从丝巾和皮具延伸到成衣和香水;门店从法国走向全球。扩张需要资金,而 Hermès 坚持不借债(Axel Dumas 后来在采访中说"我们不喜欢欠债"),所以唯一的融资途径是向公众出售股票。1973 年 Hermès 已经在巴黎上市,到了 1980 年代末,家族持股正在被多次继承拆散:六代人的传承意味着家族成员越来越多,每个成员名下的股份越来越少。如果不做制度性保护,一次不够团结的投票就可以让外部投资者获得控制权。

换句话说,SCA 转换解决的是"家族要融资、要上市、要让股票流动,但不想把控制权交出去"这个经典矛盾。它回答的不是今天的危机,而是未来可能发生的危机。当时 LVMH 还没有盯上 Hermès,但设计师 Bernard Sanz 已经被竞争对手挖走、Arnault 正在用并购重塑奢侈品行业格局。

2010 年的 LVMH 突袭验证了 SCA 结构的有效性。

LVMH 的操作极其隐蔽。Arnault 不是直接购买 Hermès 股票,而是与三家银行签订 equity swaps(股权互换)协议:LVMH 支付现金,银行代持股票。由于代持的银行在法律上登记为股东,LVMH 可以绕过法国法律规定的 5% 持股披露门槛。到 2010 年 6 月,两家代持银行因结算需要将互换转为实际持股时,LVMH 已经积累了约 17% 的股份。它又等了四个月才公开披露(The Fashion Law)。

![[Patrick Thomas 在 Hermès 精品店内的照片]](images/02_patrick_thomas_store.png) Patrick Thomas,Hermès 历史上第一位非家族 CEO。他在 2004-2014 年间掌舵,经历了 LVMH 突袭和 H51 成立。来源:CMG Partners。

Patrick Thomas,Hermès 历史上第一位非家族 CEO。他在 2004-2014 年间掌舵,经历了 LVMH 突袭和 H51 成立。来源:CMG Partners。

SCA 结构的防御价值在这个时刻体现出来。LVMH 持有 23% 的股份时按 SA 逻辑已经可以行使相当影响力了。但在 SCA 结构下,这些股份对应的是 commanditaires 地位,没有管理权。LVMH 无法通过股东大会罢免管理方,无法更换 Gérance 成员,无法推动任何治理改革。Arnault 面对的是一个无法用资本投票来解决的局面。

但这并不意味着 SCA 是万能的。它保护的是管理权,不保护股权。LVMH 可以继续买入直到控股,然后以控股股东身份要求公司分红、影响战略方向。SCA 结构能阻挡的是"控制权转移",阻挡不了"大股东干扰"。

所以 Hermès 家族做了一件更彻底的事。

2011 年,52 名家族成员将他们的股份(合计占 Hermès International 50.2% 的资本)注入了一家新成立的控股公司 H51。每个注入股份的成员同意在 20 年内不出售这些股份,这基本是把自己的全部财富锁定在 Hermès 股票里。2023 年,家族进一步将锁定期延长至 2041 年(Family Business Magazine)。

H51 的成立是一个法律和经济学的双重奇迹。经济学上,52 个人把自己的大部分资产锁定二十年,唯一收入来源是 Hermès 的分红。这意味着他们赌的不是股票未来某个高点套现,而是公司作为独立实体长期持续产生的现金流。法律上,H51 的成立附带了一个关键条件:家族不需要因此向其他股东发起全面收购要约(少数投资者曾就此上诉,被驳回)。法国监管机构认可了"这没有改变公司的控制权结构"的论据。

Patrick Thomas 有一段经常被引用的评论:"这不是一场金融战争,因为我们会输。这是一场文化战争。"(CMG Partners)这句话的潜台词是:如果 LVMH 在价格上竞购 Hermès,Arnault 的资本可以覆盖任何一个家族成员要价,总有人愿意卖。所以防御策略的核心不是阻止出售(金融上做不到),而是让"出售"这件事在家族内部变得没有吸引力。H51 通过锁定协议做到了这一点:想卖也没法卖。

SCA 和 H51 的关系是互补的。SCA 保证管理权与所有权分离,意味着即使外部股东获得大量股份也无法掌控公司。H51 保证家族股权不会分散,意味着外部投资者无法通过"逐个击破"家族成员来获得控制性股份。一个是制度上的防火墙,一个是股权层面的防弹衣。

理解 SCA 的独特性,最快的办法是看同行。

LVMH 是 SA 结构。Bernard Arnault 个人及其家族持有约 48% 的投票权,是靠双重股权结构和 Financière Agache 控股公司实现的,而不是靠特殊的公司形式。如果 Arnault 出售大部分股份,控制权就会转移。Kering(开云集团)也是 SA,Pinault 家族通过 Groupe Artémis 控股。Chanel 由 Wertheimer 家族私人持有,没有上市,所以不需要任何防御结构。Rolex 更特殊,它属于 Hans Wilsdorf Foundation,一个瑞士基金会,不上市、不公布完整财报。

Hermès 是唯一使用 SCA 的头部奢侈品上市公司。这个"唯一"本身就是选择题的结果:SA 是标准形式,SCA 是非标形式。选非标意味着家族在有意识地限制自己的灵活性,换取控制权的长期安全。

SCA 结构经过 LVMH 突袭的检验,但它不是没有弱点。

第一个是内部冲突。2010 年代的团结不代表永恒。2023 年,第五代继承人 Nicolas Puech 的继承纠纷暴露了家族的内部张力。Puech 试图将自己的财产(约 €110 亿的 Hermès 股份)留给一位前雇员而非家族,引发了关于无记名股票(bearer shares)持有权的法律争议(WealthManagement.com)。如果类似纠纷重复发生,H51 的 2041 年锁定期可能面临法律挑战。

第二个是少数投资者的长期不满。H51 成立时有 20 名持股 7% 以上的家族成员选择不加入。他们没有把股份锁定 20 年,但也因此在 H51 内部没有投票权。这些人随着年龄增长和代际传承,他们的继承人是否维持"不支持但也不对抗"的态度,是一个不确定因素。

第三个是 SCA 本身在资本市场的不受欢迎。机构投资者倾向于标准治理结构,对 SCA 的"管理权与所有权分离"有顾虑,看法是这看起来像是对股东权利的限制。Hermès 要维持高估值,就得不断用业绩向市场证明:这个"非标"结构不影响其为股东创造价值的能力。

Hermès International 2024 年经营数据。营收约 €152 亿,经营利润率约 41%,家族控制权延至 2041 年。来源:Hermès 2024 URD。

Hermès International 2024 年经营数据。营收约 €152 亿,经营利润率约 41%,家族控制权延至 2041 年。来源:Hermès 2024 URD。

截至 2024 年,Hermès 做到了这一点。营收超过 €152 亿,经营利润率约 41%,市值超过 €2400 亿。家族通过 SCA + H51 的组合,在持股已经低于 66% 的情况下,仍然保持完全控制(Tracenable)。

2014 年 LVMH 将其持有的 23.5% Hermès 股份分配给自身股东,获利约 €24 亿后退场(Forbes)。Arnault 没有输,他用一次"失败的收购"赚了 24 亿欧元。但 Hermès 也没有输,它证明了自己是可以从资本的牙齿下完整走出来的。SCA 结构没有阻止 LVMH 买入股份,但它阻止了 Arnault 用那些股份做他最擅长的事:进入董事会、推动变革、最终控制品牌。当 Arnault 发现自己在 SCA 面前只能用金融手段(只能买股票等着升值,不能影响公司决策),他选择了套现。

2010-2014 年 LVMH 与 Hermès 攻防战关键节点。来源:综合 Bloomberg、Forbes、The Fashion Law 报道。

2010-2014 年 LVMH 与 Hermès 攻防战关键节点。来源:综合 Bloomberg、Forbes、The Fashion Law 报道。

从单一品牌公司治理的角度看,SCA 是 Hermès 品牌过去三十年能持续独立运转的制度基础。有了它,家族可以放心地继续融资、上市、支持跨代投资和品类扩张,而不必担心哪一天在资本市场上面临"支持我们还是支持 Arnault"的二选一投票。没有它,LVMH 在 2011 年就可能已经成功实现了收购。届时 Arnault 会做什么?把 Birkin 的生产外包、给 Kelly 增加季节性配色、让 Hermès 的门店和 LV 共享同一个CEO?我们不需要猜测,只需要看 LVMH 收购过的品牌后来发生了什么。