Leica 的奢侈化定价如何形成

反推定价法:先定零售价,再定零件成本

反推定价法:先定零售价,再定零件成本

2011 年 7 月,Blackstone 旗下的私募基金以约 €1.3 亿现金注入 Leica Camera AG,换走 Andreas Kaufmann 家族手里约 44% 的股份。当时 Leica 的全球营收大约 €2.5 亿,刚从破产边缘缓过来三年。十四年后,2026 年 1 月 Bloomberg 报道 Blackstone 启动退出,目标估值约 €10 亿,潜在买家包括前红杉中国 HSG 与瑞典 PE Altor。营收从 €2.5 亿涨到 FY2024/25 的 €5.96 亿,增长不到一倍半;估值翻了将近八倍。这个差距不可能由销量驱动,因为 Wetzlar 工厂的年产量有物理上限。能填上差距的,只有一件事:单台机器的售价。

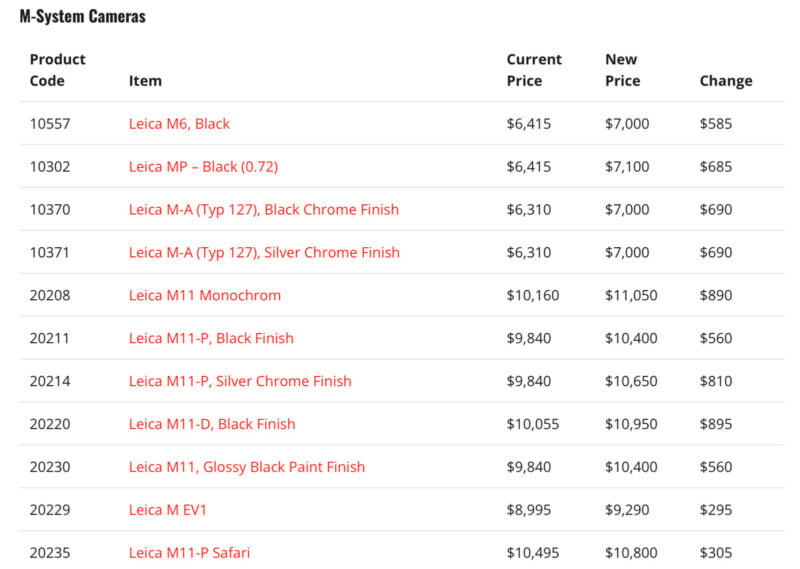

Blackstone 入主之后,Leica 的 M 系列机身价格走出了一条几乎不间断的上行曲线。

2026 年 3 月 PetaPixel 整理的 M 系价格表。M8(2006,€5,000)→ M9(2009,€5,500)→ M Typ 240(2012,€6,000)→ M10(2017,€6,500)→ M11(2022,€7,000)→ M11-P(2023,€10,400)。来源:PetaPixel。

2026 年 3 月 PetaPixel 整理的 M 系价格表。M8(2006,€5,000)→ M9(2009,€5,500)→ M Typ 240(2012,€6,000)→ M10(2017,€6,500)→ M11(2022,€7,000)→ M11-P(2023,€10,400)。来源:PetaPixel。

M8 在 2011 年 PE 入主之前就已经定到 €5,000,那时它还是 Leica 自己拍板的价格。Blackstone 进来以后接手的是一条已经摸到奢侈品门槛的产品线。新股东要做的事情不是开辟新价位,而是把这条曲线变成一条机制:每一代 M 必须比上一代贵,不靠成本反推,而是靠定位反推。同时段内 Sony、Canon、Nikon 的旗舰机身要么持平要么微降,参数(像素、对焦点数、连拍速度、视频码率)一路上跳。Leica M 的参数几乎没有质变(M11 用的 60MP 全画幅传感器是 Sony 公版,旁轴取景器是 1954 年的光学结构),价格却从 €5,000 走到 €7,000,2026 年 3 月美国市场再调一次,部分型号已接近 €10,000 区间。

这套定价方法在奢侈品行业有一个直白的名字,叫 reverse pricing 或 price-minus pricing:先确定一个能维持品牌定位的零售价,再倒推制造、材料、营销允许花多少钱。和它相对的是 cost-plus(成本加成),即先核算 BOM(物料清单,Bill of Materials),再加上目标毛利率得到售价。Leica 在 2006 年 M8 之前接近 cost-plus,每一台机身的价格都跟内部工时和零件成本挂得很紧。从 M8 开始,定价开始向 reverse pricing 漂移;Blackstone 进入之后,这套漂移被制度化为一条年度纪律。

Leica M11(2022 年发布)。一台没有自动对焦、没有防抖、没有视频按钮的 60MP 全画幅数码相机,起售价 €7,000。来源:PetaPixel/Matt Williams。

Leica M11(2022 年发布)。一台没有自动对焦、没有防抖、没有视频按钮的 60MP 全画幅数码相机,起售价 €7,000。来源:PetaPixel/Matt Williams。

把 reverse pricing 的逻辑放在 M11 身上看,路径是这样的。管理层先回答一个问题:下一代 M 应该处在什么价格带?答案不是工程师算出来的,是品牌团队和 PE 股东商量出来的,参考的是上一代价格、通胀、竞品最贵机型的位置、二手市场的强度。一旦定下来 €7,000,剩下的工程决策就被锁死了:传感器选什么档次的供应商、机身用多重的黄铜顶盖、要不要加触屏、要不要保留底盖、配件套装做几个 SKU。这些决策都得在 €7,000 减去渠道折扣再减去目标利润之后剩下的预算里完成。所以 M11 没有自动对焦,不是因为做不出来,而是因为做出来要占走预算里的一块。

这条逻辑在配件上看得更直接。一只 Leica 官方拇指手柄(Thumb Grip)零售价约 $200,铝合金 CNC 加工件,没有任何电子元件。同功能的第三方手柄在 Macfilos 的实测对比里只要 €60-80。一个官方半套皮套也是 $200,机绳 $150,镜头遮光罩单卖能到 €205。这些配件的物料成本很可能在 €20-40 区间,溢价 5-10 倍。这种倍率在 Sony α1 或 Nikon Z9 的原厂配件上看不到,那两条线的官方配件大致还按"BOM 加合理毛利"的逻辑定价,皮套 €60-80,手柄 €100 上下。

配件价格之所以重要,是因为它们承担的是另一件事。机身价格做的是定位:在第一次开箱前告诉买家,你买的是一台 €7,000 的相机。配件价格做的是确认:每次买家在京东或 Leica Store 加购一根 €150 的机绳,都在向自己确认这次购物决定没问题,因为买这么贵机身的人本来就不会去比较一根尼龙带子的物料价。如果 Leica 的配件还按 €60 定价,机身的 €7,000 就会显得突兀;当配件统一抬到 $150-200,整条产品线的价格信用就一致了。这种一致性不是审美选择,是 reverse pricing 的内在要求。零售价一旦定下来,整个生态都得跟着这条价位走,否则机身那条价签会被自家配件拉回原形。

Leica 官方配件:拇指握柄、皮套和机绳。一只官方拇指手柄约 $200,第三方同功能手柄 €60-80,功能完全一致。差价的核心在于品牌已经把整条产品线锁定在一个不再按物料成本说话的价位。来源:Macfilos。

Leica 官方配件:拇指握柄、皮套和机绳。一只官方拇指手柄约 $200,第三方同功能手柄 €60-80,功能完全一致。差价的核心在于品牌已经把整条产品线锁定在一个不再按物料成本说话的价位。来源:Macfilos。

镜头这条线给出的证据更清楚。Summilux 50mm f/1.4 ASPH 在 2004 年首发价大约 €2,500,到 2024 年同规格同光学结构的镜头已经涨到 €4,500 以上。APO-Summicron 50mm f/2 ASPH 在 2012 年发售时约 €5,000,2025 年现行价超过 €8,000。镜头不像数码相机那样有"摩尔定律"压制,光学结构没改、镀膜配方没改、研磨工艺没改,只是材料和人工随通胀走,每年自然涨价幅度封顶大概 3-4%。Leica 镜头实际涨幅常年在年化 5-7% 区间,超出通胀的部分就是定位上移的速度。Leica 在 2010 年代后期开始把 APO(apochromatic,复消色差,指在红绿蓝三个色光波段同时校正色差的镜头标准)作为价格分层的标签,把同焦段同光圈的镜头分成"普通版"和"APO 版"两档,APO 版往往贵一倍。这是一个典型的奢侈品手法:在已有产品矩阵中插入一个技术词条,让买家可以为自己愿意支付的更高价格找到说得过去的解释。

要看清这套定价节奏的来源,得回到 Blackstone 持有 Leica 的财务约束。私募基金在一笔投资上的标准持有期是 5-7 年,超过 10 年会被 LP(有限合伙人,Limited Partner,PE 基金的资金提供方)追问退出计划。Blackstone 持有 Leica 已经 14 年,远超基金生命周期,意味着退出压力从 2018 年前后就已经积累。退出价格的算法在 PE 圈子里大致是:EBITDA × 行业 multiple = 企业估值。要把 Leica 卖到 €10 亿,需要在一个像样的 multiple 下产生足够的 EBITDA。multiple 这边可以靠"奢侈品公司"这个标签去拉,因为 LVMH、Hermès、Richemont 旗下品牌的 multiple 普遍在 15-25×,而消费电子公司的 multiple 通常只有 8-12×。所以 PE 真正的工作不是把 Leica 做大,而是把 Leica 在投资人脑子里的分类从"光学仪器制造商"换成"奢侈品公司"。换分类的最直接证据,就是定价。

EBITDA 这边,Leica 营收受限于 Wetzlar 工厂的产能(年产数万台机身,扩产意味着稀缺性下降,反过来削弱定位),增长空间有限。要把 EBITDA 拉上去,唯一可操作的杠杆是单价和毛利率。这就是为什么从 2012 年的 M Typ 240 开始,每一代 M 的发布价都比上一代高 €500 左右,几乎像走楼梯一样规律。这个 €500 不是工程师测算出来的,是 PE 算术倒推回来的最小可执行涨幅:每年 3-5% 的复合涨价能让 EBITDA 在五年内翻一倍,又不会触发买家集体抗议。

Bloomberg 1 月报道 Blackstone 正以约 €10 亿估值寻求出售所持 Leica 股份。从 2011 年的 €1.3 亿投入到 €10 亿估值,年化回报背后是十几年的定价上移。来源:Summimarket。

Bloomberg 1 月报道 Blackstone 正以约 €10 亿估值寻求出售所持 Leica 股份。从 2011 年的 €1.3 亿投入到 €10 亿估值,年化回报背后是十几年的定价上移。来源:Summimarket。

2026 年 3 月美国调价、4 月欧洲调价的全球涨幅 5-15%,时间点也很说明问题。Bloomberg 1 月披露退出意向,3 月就启动新一轮涨价。这一轮调价的实际作用更像是给潜在买家做的一次定价能力演示:你看,市场吃得下这个涨幅,新所有者接手以后还可以继续按这个节奏涨。同时 PetaPixel 报道 Leica 已经连续多年破营收纪录,CEO Matthias Harsch 把这个增长归因于"高端产品的力量"。这一句话翻译成 PE 语言,就是"我们有定价权,请按奢侈品公司的 multiple 算估值"。

定价上移的逻辑还在向其他品类外延。Leica 这些年陆续推出过手表(ZM 系列)、投影仪(Cine 1)和望远镜的高端线,定价都按同一套思路给出。这条延伸线条不在本节内的展开范围,但它说明同一套 reverse pricing 一旦被接受,就会变成跨品类的资本工具,而不再绑在 M 这一条产品线上。

reverse pricing 不是没有上限。三个最近一年内出现的信号说明这条曲线已经接近某个天花板。

第一是 M11-P 的二手价格在 Summimarket 2026 年 2 月市场报告里环比下跌 19.6%,落到 $5,957,已经接近标准 M11 的二手价 $6,820。M11-P 是带 P(Professional,去 logo、低调外观)的版本,按品牌策略本应比标准版贵 20-30%。当限量溢价被挤压,说明新机涨价过快,部分高端买家直接转去二手市场。

第二是 SL3 在 2026 年 3 月调价中机身价格不动,只调了配件和镜头。SL 是 Leica 的 L 卡口无反系统,和 Panasonic、Sigma 共享卡口,因此存在直接竞品(Panasonic S1R II、Sigma BF)。在有竞品的品类里,Leica 的 reverse pricing 基础就消失了,因为买家可以买一台同卡口的 Sigma BF 配 Leica 镜头,省下一万欧元。SL3 的不调价不是宽容,是承认在这条线上没有定价权。

第三是 M9 的二手价格涨了 81.5%,达到约 $4,950。M9 是最后一台用 CCD(charge-coupled device,电荷耦合元件,2000 年代主流的数码传感器,被部分 Leica 玩家认为有独特的画面氛围)传感器的数码 M。新机越贵,老机型在二手市场越值钱,这件事对 Leica 来说不全是好消息:如果一个新进 Leica 圈的买家发现一台 M9 加一只 35mm Summicron 二手套装的价格只有一台新 M11 的一半,他大概率会先买二手。这意味着 reverse pricing 的价格锚把一部分品牌溢价让渡到了二手市场,反过来削弱了新机的售价基础。

这三个信号合在一起,说明 PE 算术驱动的定价上移已经接近 Leica 这条产品线在不损失买家结构的前提下能承受的上限。Blackstone 选择在 2026 年退出,而不是再等三年,可能也跟这条天花板被看见有关。再涨下去,下一个 PE 接手的故事就难讲了。回到开头那条估值差距:营收涨了 1.4 倍,估值涨了近 8 倍,差距由"奢侈品公司"这个分类填上。Blackstone 在 Leica 这十四年里做的事情,本质上是把一台没有自动对焦的相机翻译成一份奢侈品公司的财务报表。具体翻译动作就是反推定价:先决定卖多少钱,再决定做成什么样。