大画幅专业市场的长期收缩

1980 年代的专业市场崩塌

1980 年代的专业市场崩塌

1985 年 2 月,Minolta 发布 Maxxum 7000。这是第一台真正好用的自动对焦单反相机。在此之前的自动对焦 SLR,例如 Pentax ME-F、Nikon F3AF、Olympus OM-30,要么需要特殊镜头内置马达,要么对焦慢到不如手拧。Maxxum 7000 把对焦马达和驱动电路集成到机身内部,镜头通过机械传动杆接收指令,对焦速度和低光表现远超此前产品。Minolta 同时推出了 12 支配套 AF 镜头和完整的闪光系统。发布后 14 个月内,自动对焦 SLR 从占日本 SLR 市场的零头增长到一半[^1]。

对 Linhof 和整个大画幅工业来说,这台相机的作用不是立即的威胁。大画幅和 35mm 分属不同价格带和用户群,商业摄影师不会因为买了一台 Maxxum 就扔掉自己的 Technika。但它启动了一个不可逆的连锁反应,这个反应要到几年后才显现出真正的冲击力。

专业工具的替代逻辑

要理解大画幅在 1980 年代经历了什么,先要看 35mm SLR 市场当时的变化。

1980 年代初,35mm SLR 的市场份额已经在快速下降。原因不是 SLR 本身变差了,而是很多买家发现它比想象中复杂。1976 年 Canon AE-1 的电视广告打出了 570 万台的销量,但大部分买家的使用模式是"拍完一卷送去冲印店,回来发现一半照片是糊的",随后把相机塞进柜子。手动装片到收片轴槽口、手动回卷、理解快门速度和光圈的关系,这些操作对习惯 Kodak Instamatic 插盒装片即拍即用的消费者来说门槛太高。紧凑型自动对焦 35mm 相机填补了这个空白。Konica C35 AF(1977)之后,几乎所有日本相机厂都推出了自己的版本。到 1984 年,尼康 L35AF 紧凑相机一款机型的年销量已经超过了尼康全部七款 SLR,包括旗舰 F3 和畅销款 FM2、FE2,的总和[^2]。

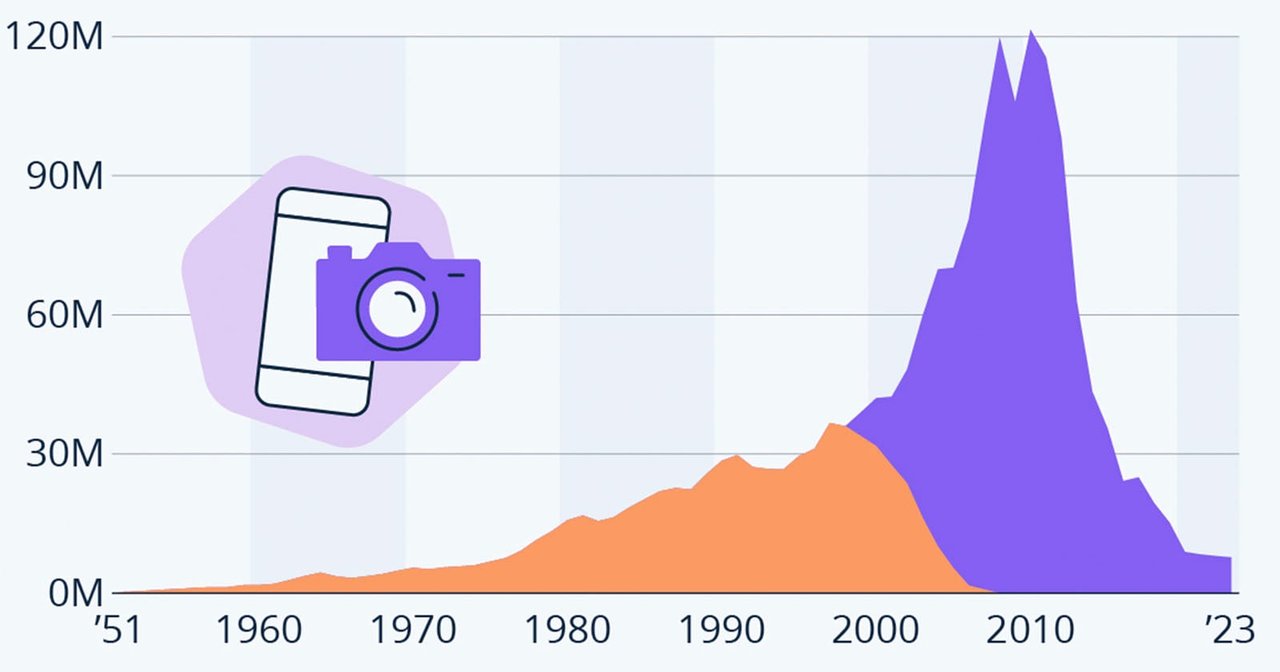

CIPA 成员公司相机全球出货量统计(1951-2023)。来源:PetaPixel / Statista。

CIPA 成员公司相机全球出货量统计(1951-2023)。来源:PetaPixel / Statista。

SLR 市场的退潮速度用一组数据可以看清。1980 年日本相机工业生产了 730 万台手动对焦 SLR,紧凑型 35mm 相机生产了 540 万台。到 1989 年,SLR 总产量(自动加手动)跌到 390 万台,紧凑型 35mm 相机产量则飙升到 2160 万台。SLR 在日本相机市场的份额从 1977 年的 57% 跌到 1989 年的 15%[^3]。这组数据的关键含义不是 SLR 卖得少了,而是拍照的人更多了,但更多人选择了更方便的工具。

自动对焦 SLR 的出现短暂地延缓了 SLR 品类的萎缩,但同时也改变了专业摄影的工具基础。1985 年之前手动对焦 SLR 已经连续五年产量下降。Minolta 7000 的成功迫使 Nikon 和 Canon 加速跟进:Nikon F-501(1986)、Canon EOS 650(1987)、Nikon F4(1988)。到 1989 年,日本生产的 SLR 中超过 90% 是自动对焦机型[^4]。手动对焦 SLR 在五年内产量下降了 85%。

自动对焦带来的效率提升不只在消费市场有影响。在商业拍摄场景中,一个摄影师用 35mm 自动对焦 SLR 可以在数秒内完成构图、对焦和曝光。而大画幅相机的操作流程仍然是:装片、毛玻璃对焦并用放大镜检查、调整 tilt 和 swing、插入片盒、抽挡板、曝光、插回挡板、取出片盒。一张照片需要五到十分钟。对于按张收费的商业摄影,设备的选择直接决定摄影师每天能完成多少工作量。

Master Technika Classic,代表 Linhof 在自动对焦 SLR 时代仍持续生产的慢速精密工作流。来源:linhof.com 官方产品图。

Master Technika Classic,代表 Linhof 在自动对焦 SLR 时代仍持续生产的慢速精密工作流。来源:linhof.com 官方产品图。

大画幅的沉默收缩

这场变化的核心机制不是大画幅的画质下降了。4x5 底片的面积是 35mm 的 14 倍,这个物质优势始终没变。变化在于它对商业摄影师的必要性被重新评估了。

1980 年代之前,建筑摄影师、产品摄影师、肖像摄影师大量使用大画幅。原因是杂志广告和建筑画册需要尽可能高的画质,客户愿意为底片面积付费。但几个因素在 1980 年代同时改变了这个算式。第一,35mm 反转片的颗粒已经足够细腻。柯达 Ektachrome 和 Fuji Velvia 的反转片经过 A4 跨页放大,大部分客户看不出和大画幅的差异。第二,尼康 F4 的矩阵测光和多模式自动曝光让摄影师在复杂光线下也能一次拍准,不需要大画幅的包围曝光。第三,也是最重要的,效率差距转化成了价格差距。同样的半天拍摄任务,用 35mm 可以完成 50 张选片,用大画幅只能完成 10 张。在商业摄影报价中,这直接反映在日薪和片酬上。

对于建筑摄影师,大画幅最坚固的用户群,一个额外打击来自移轴镜头的普及。Canon 和 Nikon 的 35mm 移轴镜头(TS-E 和 PC 系列)提供了一定程度的透视校正能力。虽然 tilt 和 shift 幅度小于大画幅座机,但应付常见的建筑拍摄场景足够。不需要摆弄座机的前后标准板,不需要毛玻璃上的倒像,直接在取景器里构图。这个便利性让大量建筑摄影从 4x5 移到了 35mm。

Nikon F4(1988),标志着 35mm 系统在功能和便捷性上全面超越大画幅,成为专业商业摄影的新标准工具。来源:35mmc.com。

Nikon F4(1988),标志着 35mm 系统在功能和便捷性上全面超越大画幅,成为专业商业摄影的新标准工具。来源:35mmc.com。

Linhof 看不到的账本

Linhof 不是上市公司,没有公开的财务报表或销量数据。但几组间接证据可以勾勒出收缩的幅度。

第一是产品线。Linhof 1966 年的产品目录列出了 15 款相机[^5],从 6x9 折叠机到 13x18cm 单轨座机,涵盖新闻、建筑、肖像、工业摄影等多个细分市场。到 2000 年代初管理层收购时,产品线缩减到 10 款左右,放弃了入门级和中等画幅型号,只保留高端折叠机、单轨座机和全景相机。产品线的收敛方向本身就是市场需求变化的读数:入门和中端用户最先离开,剩下的是技术要求最高的专业用户和资金充裕的顶级业余爱好者。

第二是二手市场。Beyond the Aperture 的评测直接写道:大画幅设备在全面降价[^6]。美国 Linhof 专业维修商 Laflex Camera Service 在买家指南中确认:目前市场上涌入大量来自日本的二手 Technika,那边经济下行且对 Linhof 的兴趣减弱[^7]。对一个以保值著称的精密工具品牌,二手价崩盘比任何财报信号都直接。一台做工精良的 Technika V,在 1970 年代售价相当于一辆中档汽车,到 1990 年代在二手市场上可能只要一两千美元。

第三是治理者的策略选择。camera-wiki 记载,1980 年 Karpf 去世后,接任的 Hildrun Karpf-Kerkmann 和 Heinz Broeker 开辟了亚洲市场,把重心放在 4x5 和全景相机型号上[^8]。把这条记录和 1966 年 15 款相机对照读,欧美的传统专业市场正在萎缩这一判断就不需要额外证据了。亚洲市场不是增长引擎,它在填补缺口。

把这几个证据合在一起看:产品线收缩、二手价格下行、销售重心转移亚洲,指向同一个方向。大画幅的商业购买者群体在 1980 到 2000 年间缩小了至少一个数量级。精确的数字拿不到,但这不是一句话的修辞。从 15 款产品变成 10 款、从全球欧美市场收缩到局部亚洲市场、二手价从汽车等级降到配件等级,三个维度交叉印证,两个数量级的估算不是夸张。

这个衰退为什么不可逆

大画幅的衰退和一般的商业周期不同。它不是一次经济萧条过去之后的反弹,而是技术范式的更换。35mm 自动对焦系统给摄影师提供了一条更高效的路:以更低的时间成本获得足够好的画质。一旦摄影师习惯了这种效率,就不会回到慢操作。

这里有一个常见的误解需要澄清。很多人把大画幅的衰退归因于数码摄影,认为数码相机的普及才是大画幅死亡的真正原因。这个说法在时间上不对。大画幅商业市场的主要萎缩发生在 1980 年代和 1990 年代,数码相机在专业领域取得实质性份额已经是 2000 年以后的事了。数码摄影确实完成了最后一击,但它杀死的是一个已经缩小了 90% 以上的市场。真正改变大画幅行业格局的,是 35mm 自动对焦系统。

Linhof 在 1980 年代之后的所有重要决策,从 Technorama 全景相机(向上找 niche)、M 679 双系统(兼容数码后背)、EMS 电子测距失败(机械品牌不需要电子创新),到 2008 年 Techno 纯数码平台(从相机厂变精密机械供应商),都是在这个不可逆的衰退背景下产生的被动适应。不是 Linhof 做对了什么战略选择让它活下来,而是市场消失的速度慢到这家公司可以在一代人的时间里逐步调整。假如大画幅市场在三年内崩溃而不是三十年内萎缩,Linhof 大概率随 Sinar 和 Horseman 一起消失了。

理解这个背景,才能理解 Linhof 此后 40 年一切选择的底层逻辑。它不是在一个增长的品类里竞争,是在一个缩小的品类里争取生存时间。

追问

1980 年代手动对焦 SLR 产量五年跌 85% 的过程中,Nikon F3 和 Canon New F-1(均为手动对焦专业机)各自保持了多少销售周期?品牌锁定效应能对抗品类衰退到何种程度?

如果 Minolta 在 1985 年没有推出 Maxxum 7000,自动对焦 SLR 的普及会推迟多久?这个时间差会对大画幅商业市场的收缩速度产生什么影响?

Karpf-Kerkmann 时期开辟的亚洲市场具体指日本还是东南亚?这个策略在销量上实际补偿了多少欧美市场的损失?

2020 年代的胶片复兴让二手 Linhof 价格回升,但大画幅页片(sheet film)的供应链持续收缩。这种需求回升但物料消亡的矛盾对 Linhof 的长期生存意味着什么?

在品类消亡的背景下,Linhof 和 Leica 的差异在于 Leica 成功将 35mm 测距仪从专业工具转化为奢侈符号,而 Linhof 始终没有走通这条路径。阻碍 Linhof 奢侈化的因素是品牌认知不足、品类太 niche,还是管理层刻意回避?

[^1]: 678vintagecameras.ca, "The Contraction(s) of the Camera Market - Part 2" (2019)。AF SLR 在 1985 年 2 月到 1986 年 4 月间占据日本 SLR 市场一半销量。 [^2]: 同上。Nikon L35AF 单型号销量超过尼康全部七款 SLR 总量。 [^3]: 同上。引用 CIPA 统计数据,含 1977-1989 年 SLR 和紧凑型相机的全球产量与市场占比。 [^4]: 同上。1989 年日本 SLR 产量中 AF 机型超过 90%。 [^5]: camera-wiki.org, "Linhof" 条目。1966 年产品目录收录 15 款相机型号。 [^6]: Beyond the Aperture, "Linhof Master Technika Review" (2019),提及大画幅设备价格全面下行。 [^7]: Laflex Camera Service, "Linhof Technika Buyer's Guide",关于日本市场二手 Technika 涌入的观察。 [^8]: camera-wiki.org, "Linhof" 条目。1980-2000 年 Karpf-Kerkmann 时期的经营策略描述。