中国年轻化挑战

高认知和低认同如何同时存在

高认知和低认同如何同时存在

Jing Daily 在 Montblanc CEO 专访中指出:中国是 Montblanc 全球最大市场,核心客群集中在 35-55 岁的男性商务人群,购买动机以商务送礼为主(来源)。这条信息把中国年轻化问题的起点说清楚了:很多年轻人接触 Montblanc,从收礼、看见长辈使用或听说价格开始。他们知道这支笔贵,但未必知道自己为什么需要它。

这揭示了 Montblanc 在中国市场最核心的矛盾。中国是 Montblanc 全球第一大市场,CEO 称之为业务的"基石",但这个市场的礼品属性会把品牌认知和自用认同拆开。当一个品牌在中国的营收依赖送礼场景而最终使用者是年轻人时,送礼收入和年轻自用消费认同可以走向相反方向。每一轮送礼都在强化品牌与"上一代人"的关联,越强化,年轻人主动购买的心理障碍就越大。品牌在收礼者心中留下的最大印象变成了"这是长辈的品牌"。这个困境不限于 Montblanc。茅台、中华烟、老字号白酒,这些以社交馈赠为核心的品牌都在经历类似的代际断层。送礼场景在赚钱,但在下一代心中种下的是撤退信号。

Jing Daily 在一篇 CEO 专访中直接写道:"Considering Montblanc's key demographic is middle-aged men"(来源)。中国是 Montblanc 全球最大市场,消费者画像集中在 35-55 岁的男性商务人群。他们的子女,也就是 95 后和 00 后,在收礼场景中反复接触 Montblanc,但不会自己买。这两种认知之间没有自动转化通道。知道 Montblanc 有多贵的人,不会因此更愿意为自己买一支。

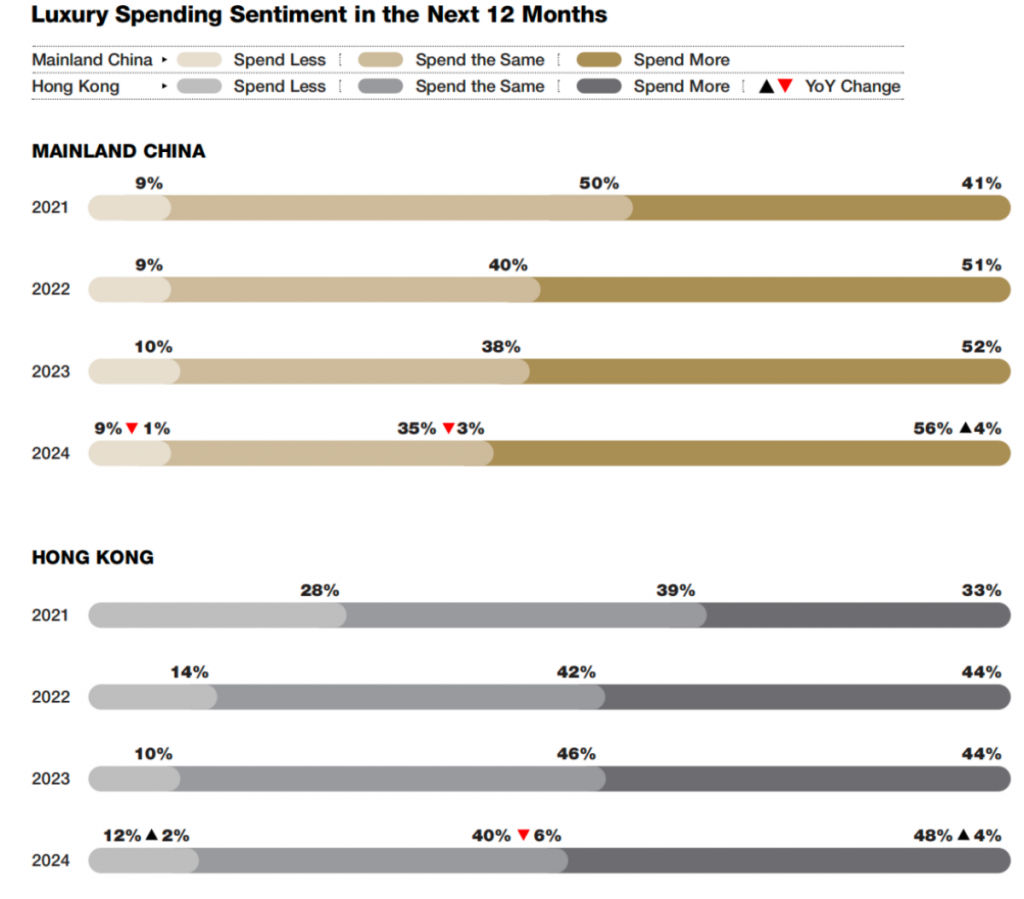

Oliver Wyman 的 2025 年中国旅行者调查(来源)提供了宏观背景:高收入家庭消费者信心指数从 2022 年的 81 降至 2025 年的 69,覆盖 2000 名月收入超 3 万元的受访者。降幅最大的是一线城市富裕 Gen Z,正是此前奢侈品牌最想争取的人群。这群人不再将购物放在首位,而是把预算转向美食、本地文化活动和 wellness 体验。Bain & Company 的 2025 年报告(来源)给出了更精确的数字:中国内地奢侈品市场同比降 3-5%,皮具品类降 8-11%。书写工具处于一个尴尬位置:它不能像珠宝一样保值,也不能像盲盒一样提供即时情绪价值。对靠实物商品构建叙事的老牌奢侈品牌来说,这个消费心理转向构成了一种系统性的逆风。

2024 年 Bain 报告(来源)进一步揭示了一个深层趋势:中国内地奢侈品市场下降 18-20%,消费者不再为单纯涨价的品类买单,特别是当缺乏产品创新时。Gen Z 和千禧一代合计贡献了约 70% 的奢侈品消费,但他们的偏好正在改变。对 Montblanc 来说,书写工具品类在过去二十年里持续涨价但缺乏实质性的产品代际更替。一支 149 和三十年前的 149 在活塞结构和笔尖设计上没有实质差异,品牌近年来的创新集中在外观联名而非书写体验本身。这在礼品经济时代是合理策略(收礼方认的是价格标签而非产品创新),但在自用消费时代变成了劣势:年轻人看到价格高,但看不到为它支付溢价的理由。

人民论坛 2025 年分析(来源)从社会学层面解释了背后的变化:00 后消费者将情感共鸣、价值认同和个性表达置于功能需求之上,消费成为"自我意志的延伸"。他们用兴趣圈层而非品牌作为身份标识。一个 2025 年的中国年轻人宁可花 70 元买 Pop Mart 盲盒换取一整天的快乐(新华网),也不花 5000 元买一支不需要的钢笔。消费理由完全不在同一套逻辑里。

PrestigeOnline 引用的一项消费者调研显示,中国大陆和香港 Gen Z 计划减少奢侈品消费的比例逐年上升。这个宏观背景制约了 Montblanc 在中国年轻消费者中的增长空间:问题是年轻一代的消费优先级正在重新排列

PrestigeOnline 引用的一项消费者调研显示,中国大陆和香港 Gen Z 计划减少奢侈品消费的比例逐年上升。这个宏观背景制约了 Montblanc 在中国年轻消费者中的增长空间:问题是年轻一代的消费优先级正在重新排列

一个 28 岁的年轻人收到领导送的 Montblanc,识别了礼物的价值等级,但品牌的文化输入没有被接收。他不会走进 Montblanc 门店,不会关注品牌社交账号,不会在聊天中主动提起。同一时期,他的消费预算流向泡泡玛特的潮玩、观夏的香薰、Songmont 的包袋。这些品牌从第一天就用年轻人的语言沟通,不需要面对"如何让年轻人理解一支笔"的转型难题。Montblanc 真正的竞争对手不是 Lamy 或 Pilot,而是这些已经在年轻人消费世界里占据情感位置的品牌。

Montblanc 管理层看到了自己的问题。过去五年的应对集中在三个方向,但每一个都踩在错位上。

第一是皮具品类扩张。Extreme 3.0 系列采用中性设计语言和入门定价,一个双肩包定价在八千到一万三千元区间,BAPE 和 Maison Kitsuné 联名款价格相当,尝试进入街头文化圈层。但 Vogue Business(来源)引用德意志银行分析师 Adam Cochrane 的评论:在核心品类之外做品牌延伸,定价权通常没那么强。在中国市场还有一层更具体的问题:Montblanc 皮具的竞争对手从 Lamy 变成了 Louis Vuitton 和 Bottega Veneta,而 Bain 数据显示中国皮具品类正在收缩。CEO Baretzki 对外的表态很谨慎:"We are not fashion and we don't want to become fashion。"皮具扩张越成功,品牌与"书写工具"这个核心符号的关联就越弱,但书写工具恰好是 Montblanc 在中国礼品经济中的价值锚点。

第二是数字化渠道尝试。Montblanc 自 2017 年起参加日内瓦钟表展并在天猫全程直播(新华网报道),邀请人气演员做客直播间。品牌出现在年轻人所在的平台上,但展示的主力产品是腕表,Montblanc 在中国认知度最低的品类。书写工具不适合直播秒杀场景,腕表又是品牌弱项。出现在对的地方,但拿错了货。

第三是品牌大使策略。2017 年选择杨洋作为中国区品牌大使,代言合作持续了不到三年,是中国奢侈品行业最早一批流量明星代言。当年确实拉动了关注度,但流量明星的热度周期和 Montblanc 以十年为单位的品牌叙事节奏不在同一频率上。七年后回头看,杨洋代言在 Z 世代中积累的关注基本消散。

三个方向的共性问题是:都没有回答"一个日常不写字的中国年轻人,为什么要为自己买一件 Montblanc 的产品"。如果答案只是“因为它贵”或者“因为它经典”,那仍然停留在送礼逻辑里;自用消费需要的是一个能放进自己生活的理由,比如每天写日记、签重要文件、收藏某种设计语言,或者把它当成一件随身物。Montblanc 目前最缺的正是这条从价格认知到生活理由的桥。

Extreme 3.0 系列采用中性设计语言和几何纹理,是品牌拓展年轻皮具消费者的核心产品线。但这种延伸让 Montblanc 的竞争对手从书写工具同行切换到 Louis Vuitton、Prada 等更成熟的皮具品牌,竞争维度完全不同

Extreme 3.0 系列采用中性设计语言和几何纹理,是品牌拓展年轻皮具消费者的核心产品线。但这种延伸让 Montblanc 的竞争对手从书写工具同行切换到 Louis Vuitton、Prada 等更成熟的皮具品牌,竞争维度完全不同

最能说明问题的是一个物质事实。一支 Meisterstück 149 在中国家庭中的生命周期大致是:品牌精品店先卖给送礼者,经过商务礼品包装运输,在某次颁奖或签约仪式上被转交,收礼者打开看了一眼,放入抽屉,不再使用。此后这支笔可能会在十年后的某次搬家或大扫除中被翻出来,墨囊早已干涸,被重新定义为"留着,以后可以送人",再次进入礼品循环,而不是被使用。这个链条中,使用者对品牌的主动接触完全缺失。更关键的是,这个链条在每个代际交接时被复制:父亲收到 Montblanc,儿子知道"那是贵的笔",但仍然不会为自己买。品牌的代际认知被完整传递,但代际认同没有被建立过。

另一个印证是 Montblanc 在中国电商节日的消费场景。在年轻人主导的讨论中,"送爸爸/送长辈"是 Montblanc 最高频的场景标签。小红书上的 Montblanc 笔记大多是"老公送的生日礼物""升职后老板送的笔""给老爸的 60 岁礼物"。极少数是花自己的钱买给自己用。这个语境会反向塑造搜索和推荐算法:平台越把 Montblanc 归入长辈礼物,年轻用户越少在自用场景中看到它,品牌也就越难凭自然内容流进入他们的日常消费清单。

国潮品牌崛起放大了这个差距。2024 年,老铺黄金营收增长 229%(ThinkChina),Songmont 线上包袋增长超 90%,观夏核心香薰产品单月销售额暴涨 211%。这些品牌从诞生的第一天就用年轻人的语言和渠道沟通,不需要经历"如何让年轻人理解一支笔"这样的转型阵痛。Xinhua 报道(来源)引用 Nomura 分析师的观点:年轻消费者正从炫耀性消费转向"悦己"消费,恰好是 Montblanc 在中国最缺失的心智连接。

从集团层面看,这个趋势已经转化为具体的数字。Montblanc 所在的 Richemont 集团 FY2025 财报显示,亚太地区销售额下降 13%,中国内地和港澳是主要拖累(来源)。这是一轮持续下滑的确认信号。

Montblanc 中文官网将 Self Gifting 列为独立场景,但中文电商和社交平台的讨论以送礼为主,自用场景远低于送礼场景。官网的品类划分和实际消费者行为之间存在可见的错位

Montblanc 中文官网将 Self Gifting 列为独立场景,但中文电商和社交平台的讨论以送礼为主,自用场景远低于送礼场景。官网的品类划分和实际消费者行为之间存在可见的错位

Montblanc 在中国和日本的市场困境形成了对照。日本同样有送礼文化,但本土钢笔产业成熟,Pilot、Sailor、Platinum 三家公司的产品线深度和技术水平持平甚至超过 Montblanc,在日本年轻消费者中认知稳定。日本文具行业有从小学毛笔课、高校入学到就职仪式的书写培养链条,钢笔仍然处于"一个年轻人某个阶段会需要的工具"的轨道上。在日本,Montblanc 面临的是品牌竞争问题:在一个充分竞争的品类里如何胜出。

中国的情况不同。没有本土钢笔品牌的正面竞争(Lamy 被认知为入门级,Pilot 以文具渠道流通,都不在同一个价格带),但要面对的障碍更大:品类本身的必要性被技术代际更替消解了。日本年轻人是从一个"知道钢笔好坏"的位置决定买不买 Montblanc;中国年轻人是从一个"不知道为什么要用钢笔"的位置开始这个决定。两个起点的差异,决定了品牌年轻化策略的难度不在同一个量级。任何一个试图在中国推行年轻化的传统书写品牌,都必须先回答品类存在的理由,然后才能回答品牌偏好的理由。一个大学毕业生三年用不完一支签字笔,每年动笔的场景只剩签名和生日贺卡。一个 00 后消费者可能从未在任何生活场景中感受过"我需要一支好笔"。这个缺失不是营销能补救的,它来自行为结构的变化。更重要的是,这种行为结构和礼品经济组合在一起,产生了一个叠加效应:品类消失和代际认知固化同时发生,年轻人既不需要笔,也不觉得自己应该买 Montblanc。两个"不"来自不同原因,指向同一个结果。