书写市场萎缩

当'笔'的使用场景消失:这从品类替代走向品类终结

当'笔'的使用场景消失:这从品类替代走向品类终结

2024 年东京涩谷的 Loft 文具楼层,一整排货架上摆着 Pilot、Zebra、Pentel 的圆珠笔,和二十年前一样的陈列方式。不一样的是货架前的顾客:比十年前少了一半。日本圆珠笔消费量从 2016 年峰值约 12 亿支降至 2024 年约 7.6 亿支,降幅 37%(来源)。这个数字本身不直接威胁 Montblanc。它卖的不是圆珠笔,是高端钢笔。但它敲了一个更基本的问题:如果人们不再在日常中书写,"书写"这件事本身在磨损什么?Montblanc 白星标志的含义建立在使用者知道"笔"是什么、写字是什么感受的前提上。当这个前提从日常中抽走,品牌的某种东西也在同步流失。

大多数人看到消费量下降,第一反应是需求下降、Montblanc 需要多元化。但更本质的一层是:品牌符号正在失去它的日常参照物。写着"勃朗峰"的白星标志,在一个从不写字的人面前传递的信息和在书写者面前完全不同。这不是营收问题,是品牌意义的根基松动。

关于书写工具市场,公开数据呈现两种方向相反的叙事。

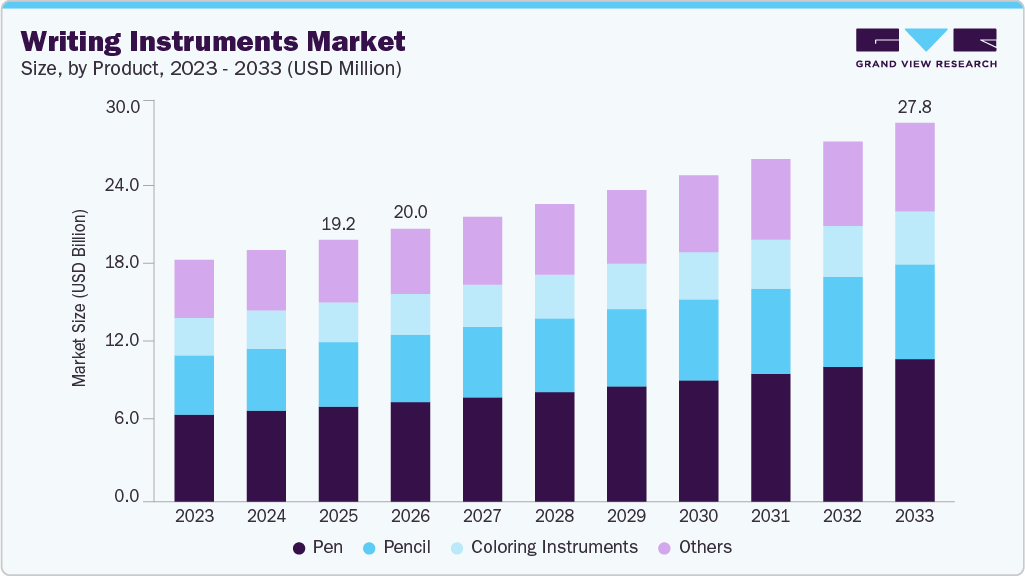

信号一:全球书写工具市场总量在增长。 Grand View Research 估计 2025 年市场规模约 USD 192 亿,预计 2033 年达 USD 278 亿,CAGR 4.8%(来源)。其他机构数字从 USD 174 亿到 USD 295 亿不等,口径差异主要来自"书写工具"的定义范围,但增长方向一致。

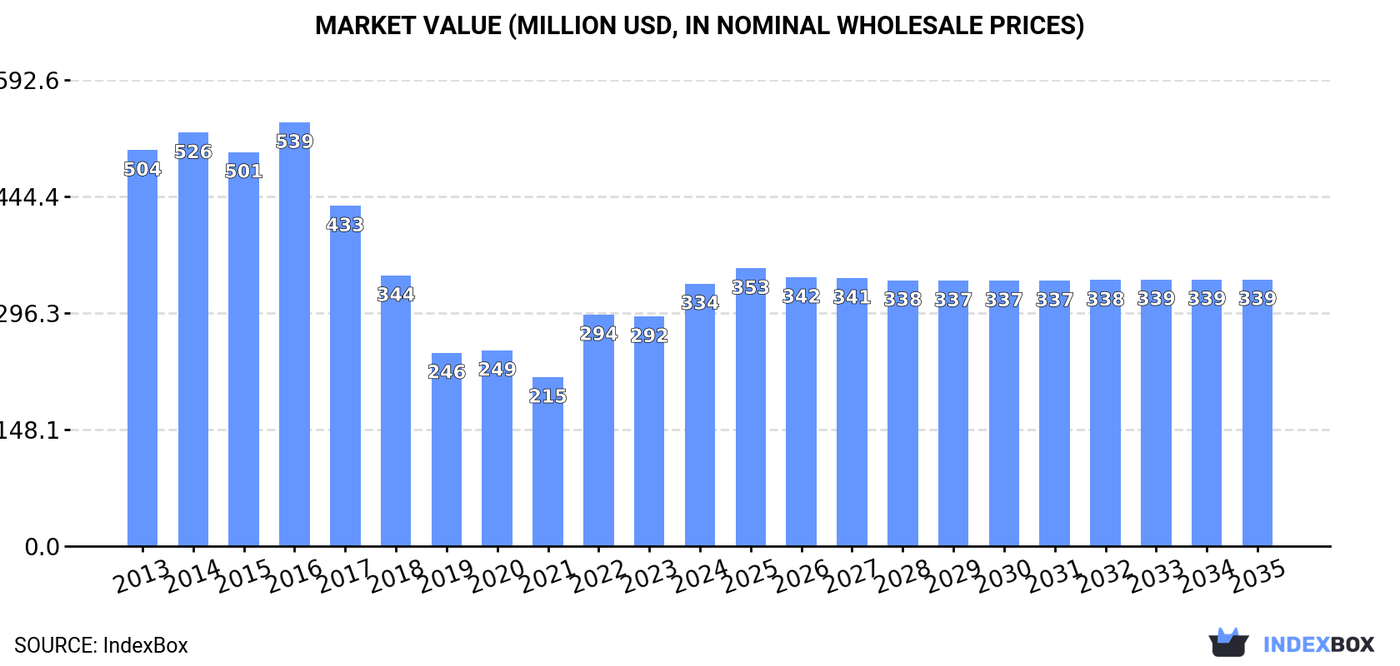

信号二:成熟市场的笔消费量在大幅下降。 日本圆珠笔消费量从 2016 年峰值约 12 亿支降至 2024 年约 7.6 亿支,降幅 37%;同期市场价值从 $5.39 亿降至 $3.34 亿(来源)。日本文具办公用品市场 FY2024 总额约 ¥3,885 亿日元,同比下滑 0.8%,Yano Research Institute 判断下滑来自数字化和无纸化进程(来源)。Pentel 的海外销售占比 FY2022 已达约 70%(来源)。欧洲的情况类似但幅度更缓和,法国和德国的文具文化一定程度上延缓了下降速度。

两个信号不矛盾。全球总量增长几乎全部来自新兴市场的教育人口红利,学生数量增长带动廉价书写工具消费。成熟市场的人均书写频率在持续下降。而 Montblanc 的核心客户群恰恰在这些成熟市场。

Grand View Research 数据显示全球书写工具市场从 2023 年约 182 亿美元增至 2033 年约 278 亿美元,但增长主要由 Pen 品类中的亚太教育人口驱动,成熟市场的人均消费量仍在下降

Grand View Research 数据显示全球书写工具市场从 2023 年约 182 亿美元增至 2033 年约 278 亿美元,但增长主要由 Pen 品类中的亚太教育人口驱动,成熟市场的人均消费量仍在下降

日本圆珠笔市场价值从 2016 年峰值约 $539M 降至近年约 $339M,降幅约 37%,且 Forecast 显示市场价值不会回到历史高位(数据基于 IndexBox / 日本通商产业省统计)

日本圆珠笔市场价值从 2016 年峰值约 $539M 降至近年约 $339M,降幅约 37%,且 Forecast 显示市场价值不会回到历史高位(数据基于 IndexBox / 日本通商产业省统计)

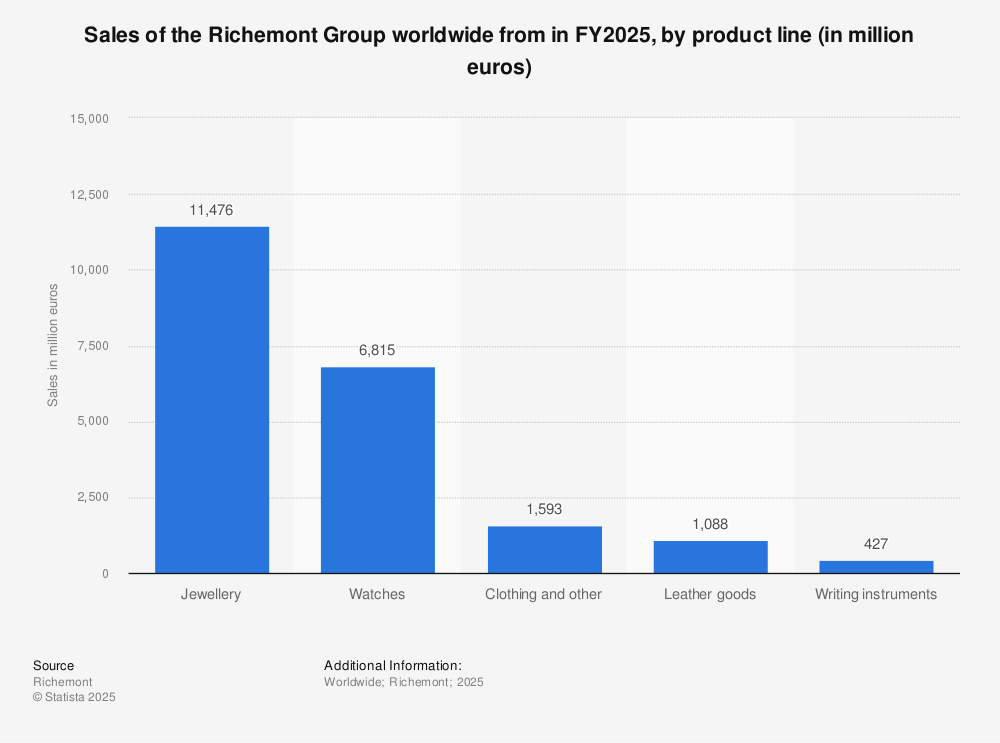

Richemont 集团财报提供了一个直接的观察窗口。"书写工具"产品线包含 Montblanc 及其他旗下笔类品牌。2022 财年书写工具营收 €4.15 亿,2023 财年上升至 €4.56 亿(疫情后反弹),2024 财年回落至 €4.35 亿,同比降 4.6%(来源)。2025 财年约 €4.3 亿。从三年跨度看,该品类处于震荡且天花板压低的状态。

这个数字在 Richemont 总营收(FY2024 €206 亿)中约占 2.1%。对比 Cartier 和 Van Cleef & Arpels 所属的珠宝业务(€107 亿,占 52%),书写工具已是小品类。换个角度理解:Montblanc 的香水授权收入(由 Interparfums 运营,2024 年约 €2.03 亿)已接近书写工具品类的一半。Montblanc 早已不是一家纯粹的笔公司,但它需要笔来维持品牌身份。书写工具品类在奢侈品集团内部的经济重要性持续下降,这个趋势对 Montblanc 的长期品牌叙事构成一个深层矛盾:营收重心在转移,但品牌身份锚定在笔上。

零售网络变动也提供线索。Montblanc 门店数从 FY2023 的 562 家降至 FY2024 的 533 家(减少 29 家),同期 Cartier 净增 1 家、Van Cleef & Arpels 净增 13 家。

FY2025 门店数恢复到 562 家,也不能简单理解为压力消失。对 Montblanc 来说,门店扩张必须同时服务三件事:卖笔、卖皮具和腕表、继续维护白星来自书写工具的身份。如果进店理由越来越多来自非书写品类,零售网络即使恢复规模,也会把品牌解释成本带回现场。每多卖一只包或一块表,店员都需要重新说明它和 Meisterstück 传统之间的关系。

Richemont Group FY2025 营收按产品线拆分:书写工具 €427M,仅占总营收约 2%,对比之下珠宝业务 €11,476M(占比 52%)。Source: Statista

Richemont Group FY2025 营收按产品线拆分:书写工具 €427M,仅占总营收约 2%,对比之下珠宝业务 €11,476M(占比 52%)。Source: Statista

与大众书写市场量缩并行的,是奢侈品笔市场的价值上移。全球奢侈品笔市场 2024 年约 USD 23.4 亿,预计 2032 年达 USD 34.2 亿,CAGR 约 4.9%(来源)。Technavio 给出更乐观的 7.6% 增长预测。线上销售在奢侈品笔品类的渗透率从 2020 年约 14.5% 升至 2025 年约 26.8%。收藏家群体 2024 年增长约 15%,拍卖行钢笔上架量 2022-2024 年间增长 25%(来源)。

这套数据讲了一个"量降价涨"的故事。大众书写市场销量萎缩,但高端钢笔的单价和总价值在上升。这和同时期机械手表、单一麦芽威士忌的市场逻辑类似:品类从实用品逐步转化为身份象征,价格天花板被持续推高。对于 Montblanc 来说,这条路径的吸引力很明显:更高的单价意味着更少的笔可以维持相同的营收。但风险藏在背面:当笔的价值越来越由收藏家而非书写者决定,品牌和日常消费生活的连接就变得更间接。

书写市场萎缩对 Montblanc 的真正威胁,不能只看营收。追踪一个行为消失后,品牌的基础层怎样逐层松动,比判断营收数字更有意思。

Montblanc 的客户早就不因为需要写字而买笔,这是现实。但"不依赖功能"和"功能不存在"是两回事。当一个行为彻底从日常中消失,笔就失去了最后一点"用"的合理性。这一步本身不致命。机械手表在石英危机后证明符号可以脱离功能存活。但它打开了下一层的入口。量化上,全球奢侈品笔市场大约 USD 28 亿,而机械手表市场是 USD 455 亿(来源),16 倍规模差距决定了钢笔的品牌叙事转型空间要小得多。

更隐蔽的威胁在下一层。品牌符号的强度既取决于曝光度,也取决于它在日常中的出现频率。一个人每天看到别人用笔、偶尔自己也用笔,笔在符号系统里的位置才是自然的。当书写从日常中退出,笔的符号意义就从"我见过的东西"变成了"我在历史频道里见过的东西"。这个偏移的后果直接:品牌叙事的理解成本上升。Montblanc 讲"签署重要文件""名人的手写信""传承给下一代的书写工具",在一个不书写的人面前需要被翻译。一个具体的测量办法:25 岁以上的人听到"一支钢笔"至少知道它装墨水、出墨均匀度影响书写体验,这些物理认知是品牌工艺叙事的底层。20 岁以下的人可能从未拆过墨囊、没见过吸墨器,"活塞上墨""14K 金尖"这类描述在他们脑子里没有对应的物理感受。奢侈品品牌溢价中很大一部分来自"你感受得到它好在哪里"。如果连基础感受都没有,溢价的基础就不存在了。

最后的风险来自收藏家经济体的周期脆弱性。"量降价涨"要继续走下去,需要新进入的收藏者持续超过藏品供给增长,也需要收藏者有足够的代际补充。但拍卖行钢笔上架量两年增长 25% 意味着二级市场供给在快速扩大,如果新收藏者不能以同样速度进入,价格天花板就会出现。Altagamma 数据显示真正的奢侈品核心客群(年消费 ≥€50,000)不到消费者总数的 1%,却贡献了约 37% 市场价值(来源)。高端笔消费极度依赖顶层客户,而这些客户的消费行为受宏观经济影响更大。当笔的价值越来越依赖收藏和投资而非使用,品牌生命周期就和高净值人群的资产配置周期绑在了一起。

这三件事合起来指向同一个判断:书写市场萎缩对 Montblanc 的威胁不是营收层面的短期下降,而是品牌叙事层面的长期松动。"量降价涨"可以维持营收数字,但不能维持品牌的文化根基。奢侈品笔市场的增长给了 Montblanc 一条缓坡,但坡的尽头是同一个问题:如果有一天买笔的人不再知道笔是用来做什么的,Montblanc 还剩下什么。

这也解释了为什么品类扩张只能缓解压力,不能替代书写身份。皮具、腕表和香水可以分担营收,但它们越成功,品牌身份和利润来源之间的距离就越大。一个消费者因为 Explorer 香水或 Extreme 皮具认识 Montblanc 时,他看到的是一个男士配饰品牌,而不是一个以书写工具为起点的品牌。短期看这扩大了入口,长期看它要求品牌不断证明这些新品类为什么仍然属于白星符号。书写行为一旦继续退场,这个证明成本会逐年上升。后进入的消费者越多来自非书写品类,品牌越需要用广告和门店体验重新补课。原本由日常行为免费提供的理解基础变成了显性营销成本。

Montblanc 之外,机械手表行业提供了一个有用的参照:1970 年代石英危机时,瑞士手表出口量从约 4000 万只跌至约 3000 万只,但幸存下来的品牌(Rolex、Patek Philippe、Audemars Piguet)通过限量款、复杂功能和历史叙事把手表和计时功能解耦,最终把均价推到了比石英危机前更高的位置。这条路径和 Montblanc 当前面对的困境有一个关键差别:手表的计时功能被替代(石英更准更便宜),但戴表的"行为"本身没有消失;人们仍然每天戴表、看表、展示表。钢笔的问题更根本:书写行为本身在消失,而不是被更好的书写工具替代。当机械手表买家仍然每天佩戴手表时,钢笔买家的受众正在越来越少地接触书写这件事。品牌叙事转型的空间既取决于品类规模,也取决于底层行为是否仍然存在。对 Montblanc 来说,最难的部分在这里:它可以把一支笔卖得更贵,也可以把皮具和香水卖给更多人,但它很难靠价格或广告重新创造一个每天都会写字的社会。