Porsche SE:控制权的双向流动

一个 12 人公司控制着全球最大汽车集团

一个 12 人公司控制着全球最大汽车集团

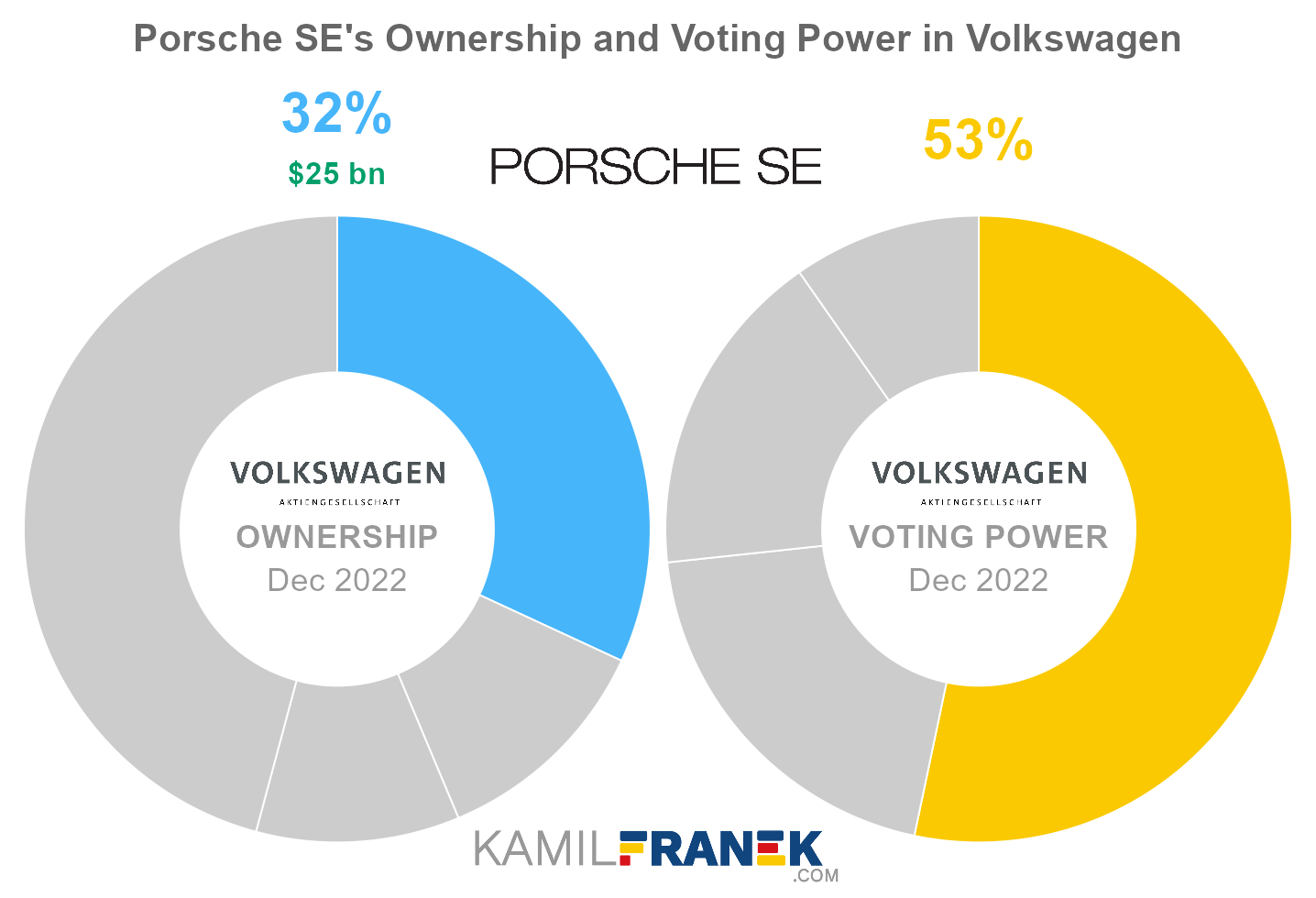

Stuttgart 郊区的 Porscheplatz 1 号,一栋不起眼的办公楼里,大约 45 个人控制着全球最大的汽车集团。这栋楼的电梯不需要刷工牌就能用,来访者在门厅登记后可以直接上楼。Porsche Automobil Holding SE(通常简称为 Porsche SE)就是这栋楼的主人。它的资产负债表上列着两大资产:Volkswagen AG 31.9% 的股权(对应 53.3% 的投票权),以及 2022 年从 IPO 中获得的 Porsche AG 约 12.5% 的股权。而 Porsche AG(造跑车的那个公司)有约 42,000 名员工,Volkswagen Group 在全球雇用了超过 680,000 人。两家公司加起来约 720,000 名员工,是 Porsche SE 员工数的 16,000 倍以上。

Porsche SE 与 Volkswagen AG、Porsche AG 之间的所有权和投票权关系。Porsche SE 持有 VW 53.3% 投票权,VW 持有 Porsche AG 100%。来源:Kamil Franek,基于公开数据制图。

Porsche SE 与 Volkswagen AG、Porsche AG 之间的所有权和投票权关系。Porsche SE 持有 VW 53.3% 投票权,VW 持有 Porsche AG 100%。来源:Kamil Franek,基于公开数据制图。

这套控制力的起点,是一种常见的金融工具:双层股权结构(dual-class share structure),即同一家公司发行投票权不同的两类股票。Porsche SE 的注册资本被分成数量相等的两类股票:153,125,000 股普通股(ordinary shares)和 153,125,000 股无投票权的优先股(preference shares)。普通股一股也不在交易所流通,100% 由 Porsche 和 Piëch 家族的成员持有。优先股在法兰克福交易所公开交易,代码 PAH3,任何机构或个人都能买卖,但不附带投票权。持有优先股能获得分红,但在股东大会上没有说话权(Porsche SE 投资者关系)。两类股票各占一半注册资本,所以家族用 50% 的经济利益锁定了 100% 的投票权。

Porsche SE 的团队小,是因为它不做任何运营。这家公司不制造、不研发、不销售汽车:它只持有股份、出席监事会、收取分红然后分配下去。2024 年其年报显示,平均雇员数只有 35 人(含管理职能共 45 人),其中 10 人承担人事管理职责,其余是法律、财务和投资专业人员(Porsche SE 2024 Financial Statements)。Team 精简到什么程度?法律和咨询费用每年约 €6.7M,是最大的单项支出:比员工薪酬还高。他们不需要庞大的组织,因为没有需要运营的业务。这 45 个人的工作本质上就是管理两大资产:VW 和 Porsche AG 的股权:做出席表决、收分红、维护家族治理协议。

这种"迷你控股公司 + 巨型实业体"的形态,在全球汽车行业里并非孤例。BMW 由 Quandt 家族控制:持有约 46.6% 股份,但家族在集团内部有执行角色,不像 Porsche SE 完全置身运营之外。Ferrari 被 Exor(Agnelli 家族控股公司)持有约 24% 的股权,Exor 规模更大(约 200 名员工),投资也更分散,不像 Porsche SE 把几乎所有资产集中在两个关联公司身上。Porsche SE 的极端之处不在于双层股权本身,而在于它的资产集中度:VW 和 Porsche AG 的股权占了它投资组合的几乎全部。2024 年的年报显示,这两项"核心投资"贡献了 Porsche SE 资产净值的 90% 以上。一旦 VW 出问题,Porsche SE 没有缓冲区。

VW 的投票权平衡

截至 2024 年底 Volkswagen AG 普通股的投票权分布。Porsche SE 53.3%,下萨克森州政府 20.0%,Qatar Holding 17.0%,自由流通 9.7%。来源:Volkswagen Group 2024 年报。

截至 2024 年底 Volkswagen AG 普通股的投票权分布。Porsche SE 53.3%,下萨克森州政府 20.0%,Qatar Holding 17.0%,自由流通 9.7%。来源:Volkswagen Group 2024 年报。

VW 的投票权分布本身就是一个精密的平衡。下萨克森州政府持有 20.0%:刚好达到 VW 法(Volkswagen Act)下阻挡少数权(blocking minority)的门槛,对公司重大决策(工厂关闭、总部搬迁、超过 20% 的股份减持)有否决权。Qatar Holding 持有 17.0%,在家族和州政府之间扮演摇摆票的角色。Porsche SE 的 53.3% 表面上是绝对多数,但在许多需要 75% 以上票数通过的决策中,下萨克森州的 20% 赋予州政府对重大事项的实际否决权。Porsche SE 的年度报告也承认,自己在 VW 监事会的许多议题上"需要争取多方对齐"。

这个三方格局的好处是稳定:任何两方联合就能对抗第三方,没有哪一方能单方面失控。代价也是稳定:重大决策需要大量的协调和让步。

2008:VW 短仓挤压

这个结构的源头,是 2008 年一场金融战争的遗产。2005 年到 2008 年之间,Porsche SE 的 CEO Wendelin Wiedeking 和 CFO Holger Härter 设计了一套利用德国证券法漏洞的方案,用现金结算的看涨期权秘密积累 VW 的股份。现金结算期权不触发持股披露义务,因为期权在法律上不构成"实益持有"。到 2008 年 10 月 26 日,Porsche SE 披露它已持有 VW 42.6% 的普通股,另外通过期权控制了 31.5%。加上下萨克森州固定持有的 20.2%,市场上只有约 5.9% 的 VW 股票在自由流通(The Hedge Fund Journal,2008 年 11 月)。对冲基金因为看空 VW 在金融危机中的前景,卖空了约 12-13% 的股份。

结果是一个教科书级的短仓挤压(short squeeze)。对冲基金需要买回约 12% 的股票来平仓,但市场上只有不到 6% 可供交易:且这 6% 中还有相当部分被做市商持有,实际可用量更低。两天之内,VW 股价从约 €210 飙升到 €1,005,峰值市值约 $370B,超越了当时的 ExxonMobil。曾有一个短暂时刻,全球市值最高的公司既不是苹果也不是埃克森,而是一家德国汽车制造商。对冲基金的总损失估计在 $30B 左右。一位名叫 Meredith Whitney 的分析师当时评论说,这是"史上规模最大、最残酷的短仓挤压"(TradingSim)。Porsche SE 卖出了约 5% 的股份给平仓的对冲基金,所得资金用于偿还收购贷款。但它获得了 VW 的实际控制权:BaFin(德国金融监管局)随后展开了市场操纵调查,但最终没有认定 Porsche SE 违法。

2008 年 10 月 Volkswagen 股价走势。Porsche SE 披露持股后股价从约 €210 冲至 €1,005,随后快速回落。来源:TradingSim / Reuters 历史数据。

2008 年 10 月 Volkswagen 股价走势。Porsche SE 披露持股后股价从约 €210 冲至 €1,005,随后快速回落。来源:TradingSim / Reuters 历史数据。

但这笔胜利的代价很大。Porsche SE 为收购 VW 股份背负了约 €9B 的债务,2008 年金融危机让再融资几乎不可能:银行收缩信贷,债务展期面临困难。时任 CEO Wendelin Wiedeking 和 CFO Holger Härter 在 2009 年 7 月双双辞职。2009 年局势完全逆转:Volkswagen AG 以约 €4.5B 收购了 Porsche AG(造跑车的实体)的 49.9% 股份,2012 年完全收购剩下的 50.1%。Porsche AG 成为 VW Group 的全资子公司。拥有 53.3% VW 投票权的 Porsche SE,把自己内部的跑车制造业务卖给了自己控制下的 VW。双环持股就此成型。

金融市场给这个结构起了一个名字:"Porsche 买了 VW,VW 买了 Porsche,但 Porsche 仍然拥有 VW。"这句话像一个语法谜题,但它准确描述了现实:Porsche-Piëch 家族通过 Porsche SE 控股 VW,VW 拥有 Porsche AG,所以家族仍然拥有(间接)当初他们卖掉的跑车业务。

2022 年 IPO 与循环的闭合

2022 年 9 月 29 日,Porsche AG 在法兰克福上市,募资约 €20B,是欧洲历史上最大的 IPO。股票代码 P911,发行价 €82.50。募资规模甚至超过了当年 Facebook 的 $16B。这 €20B 中的约 €10.1B 被用于向 Porsche SE 定向配售 25% 加一股的普通股:这笔钱实际上就是在给控制权定价。余下的资金由 VW 集团收取,用于偿还其内部的债务。

上市后的股权结构比看上去复杂。Porsche AG 的总股本也是分为普通股和优先股各 50%。VW 集团通过 Porsche Holding Stuttgart GmbH 控制了 75% 减去一股的普通股(占已发行总股本 37.4%),剩下的 25% 加一股普通股归 Porsche SE 所有(占总股本 12.5%)。优先股(50% 已发行总股本)中的大部分由 VW 间接持有,小部分在公开市场交易(Porsche AG 投资者关系)。

2022 年 9 月 29 日 Porsche AG 在法兰克福交易所上市,CEO Oliver Blume 敲响上市钟。来源:Porsche Newsroom。

2022 年 9 月 29 日 Porsche AG 在法兰克福交易所上市,CEO Oliver Blume 敲响上市钟。来源:Porsche Newsroom。

把三个"盒子"画在一起(Porsche SE、Volkswagen AG、Porsche AG),能看到一套循环控制结构。Porsche SE 控 VW(53.3% 投票权),VW 控 Porsche AG(100%),Porsche SE 又直接持有 Porsche AG 的一小部分(12.5% 股权/25% 投票权)。资金则反向流动:Porsche AG 向 VW 分红,VW 向 Porsche SE 分红,Porsche SE 向家族和优先股持有者分红。信息、决策和利润在同一条环路上以不同方向运行。

这套结构的脆弱点

这套结构的设计者无疑是精明的,但它有几个真实的风险敞口。

第一是控股公司的估值折让(conglomerate discount)。截至 2025 年底,Porsche SE 的市值远低于其所持资产的净值总和:市场因为"控股公司折让"逻辑给它打了约 40% 的折扣。换句话说,如果直接卖掉 VW 和 Porsche AG 的股份,回笼的资金比 Porsche SE 的市值高出近一倍。这个折让意味着投资者实际上在"打折"持有 VW 和 Porsche AG 的敞口,而不是为结构支付溢价。

第二是 VW 自身的财务健康。2024 年 Porsche AG 的利润率从上一年的 18.0% 下降到 14.1%(Porsche AG Combined Management Report 2024),中国市场交付量下降了约 28%。2025 年的情况没有公开全面披露,但信号已经是负面的。Porsche SE 的收入几乎完全依赖 VW 和 Porsche AG 的分红。2024 年 Porsche SE 因其 VW 持股计提了高达 €21B 的减值损失(impairment,即资产账面价值下调),这直接侵蚀了其资产净值。

第三是家族内部的稳定性。Porsche 家族(Ferry Porsche 的后代)和 Piëch 家族(Louise Piëch 的后代)各持 Porsche SE 普通股的 50%。Wolfgang Porsche(85 岁)和 Hans Michel Piëch(82 岁)是两大家族分支在监事会里的代表人物。两边的利益历来不完全一致:Piëch 家族更倾向于激进扩张(Ferdinand Piëch 在 VW 时代主导了大规模投资),Porsche 家族更保守。如果有一天家族内部出现不可调和的分歧,Porsche SE 的治理结构(所有投票权唯独属于家族成员)会面临一个真实压力:没有外部股东能在董事会层面介入调解。两个分支各占 50%,意味着任何一个僵局都无解。

家族传到第三代(如 Peter Daniell Porsche、Stefan Piëch),他们的职业身份和利益偏好可能与创始代不同。第三代成员不再以汽车工程或制造为生涯核心,更多是投资银行、基金管理和法律背景。他们对"控制 VW"这个目标的执着程度,与祖父辈的亲自参与不可同日而语。如果第三代认为"Porsche SE 作为控股公司折让太大,不如直接卖掉 VW 持股分钱",这个结构的根基就动摇了。

一套控制着全球最大汽车集团的结构,核心依赖三个条件:家族内部团结、VW 持续产生利润供分配、以及市场不要求集团折让修复。每一篇关于 Porsche SE 的文章都能赚到"45 人控制 68 万人"的惊叹。真正需要持续观察的,是这三个条件各自什么时候开始松动。