收购 VW 的失败(2005-2012)

一个跑车公司如何差点吞下汽车帝国

一个跑车公司如何差点吞下汽车帝国

2008 年 10 月 26 日,周日下午,Wendelin Wiedeking 和 Holger Härter 在斯图加特附近小镇 Bietigheim-Bissinghem 碰面。两个人是邻居,十分钟就能走到对方的住处。太冷不适合打门球,离在 Friedrich von Schiller 餐厅的庆祝晚餐还早,他们围坐在屋里敲定一份新闻稿的措辞。这份公告将在 48 小时内让一家德国汽车制造商的市值超越 Exxon Mobil,成为世界最值钱的公司。公告的起草者是一家跑车公司,而被推到舞台中央的是 Volkswagen,一个体量 80 倍于它的汽车帝国。

公告内容是一个数字:Porsche Automobil Holding SE 持有 Volkswagen AG 42.6% 的普通股,外加以现金结算期权控制的 31.5%,合计控制 74.1% 的投票权。Wiedeking 几年来反复公开否认收购意图(他给公众的说法是"保护 VW 不受掠夺者侵害"),在这次公告里终于改口,承认将推动"支配与利润转移协议":拿到 75% 就可以合法要求 VW 将利润上缴给 Porsche。

2009 年 7 月 23 日离职时的 Wiedeking(左)与其继任者 Michael Macht。Härter 是收购 VW 金融策略的总设计师。来源:NBC News / AP。

2009 年 7 月 23 日离职时的 Wiedeking(左)与其继任者 Michael Macht。Härter 是收购 VW 金融策略的总设计师。来源:NBC News / AP。

一个跑车公司怎么可能吞下 VW

Porsche SE 在 2005 年动手的时候,年收入约 €6B,员工约 12,000 人。Volkswagen AG 年收入约 €95B,员工约 340,000 人。常识告诉你,小公司吞大公司是不可能的。Porsche 用了两样东西绕过常识:现金结算期权和 Volkswagen Law 的废除。

Porsche 从 2005 年中开始通过六家不同银行分批买入 VW 普通股,到 2005 年 9 月公开时已持有 20% 以上。后面的操作更关键:它不再直接买股,而是买入"现金结算期权"(cash-settled call options),一种到期只支付现金差额的衍生品,不涉及实际股份交割。德国《证券交易法》要求披露的是"持有股份"和"能以股份交割的衍生品"(实物交割期权),对只结算现金差价的工具没有披露义务。这不是法律漏洞,是德国立法者在 1990 年代制定披露规则时根本没想过有人会用现金结算期权来秘密积累控制权。Porsche 的金融工程团队(实际上就是 CFO Härter 主导的一个小组)利用了监管分类的空白,把"实质上的投票权仓位"伪装成了"不在披露范围内的金融交易"。

另一个关键变化来自布鲁塞尔。2007 年欧洲法院裁定德国的 Volkswagen Law 违反欧盟法。该法从 1960 年起限制任何 VW 股东投票权不得超过 20%,无论实际持股多少。这部 1960 年出台的法律是德国政府为了保护 VW 免遭收购而定制的保护罩。裁定公布后,Porsche 知道法律障碍正在拆除。

2007 年 3 月,Porsche 披露持股已达 30.9%,触发德国《收购法》的强制要约门槛。市场开始紧张。Porsche 的金融操作利润已经超过了汽车业务:2006-07 财年来自衍生品交易的收益是卖车利润的四倍。2008 年 3 月,Porsche 监事会授权增持至 50% 以上。

48 小时的金融地震

2008 年 10 月 26 日的公告引爆了一切。Porsche 宣布 74.1% 的总仓位意味着公开市场上流通的 VW 股票只剩约 5.9%(下萨克森州政府还持有 20.3%,这部分不可能在二级市场交易)。与此同时,做空 VW 的对冲基金持有了约 13% 的做空仓位。做空比例超过了自由流通量,这意味着数学上不可能全部平仓,除非股价涨到天价。

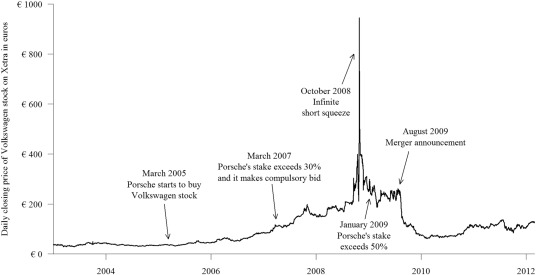

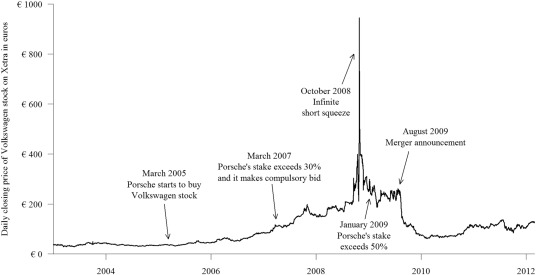

10 月 27 日周一开市,VW 股价从上周五收盘的 €211 起飞。到 10 月 28 日周二上午 9:39,股价触及 €1,005,涨幅约 380%。VW 市值达到 €287B,短暂超越 Exxon Mobil。"我接到过基金经理想哭的电话,"一位伦敦分析师当时说。做空方的总损失估计约 $30B(Allen et al., JFE 2021)。一位 Credit Suisse 分析师回忆:"那是我职业生涯里最痛苦的一天。投资者的痛苦是我见过任何市场场景都无法比拟的。"

VW 股价从 €211 飚至 €1,005,再在四天内回落近 60%。自由流通股仅剩约 6%、做空仓位约 13% 的组合导致了这次史无前例的挤压。来源:TradingSim / Warrior Trading。

VW 股价从 €211 飚至 €1,005,再在四天内回落近 60%。自由流通股仅剩约 6%、做空仓位约 13% 的组合导致了这次史无前例的挤压。来源:TradingSim / Warrior Trading。

Porsche 在这场挤压中账面获利约 €6.8B。但这笔钱是纸面的:期权合约在到期前无法随时变现,而且 Porsche 为积累 VW 仓位背上了约 €9B 的银行贷款债务。做空挤压带来的股价暴涨没能帮 Porsche 少还一分钱贷款。

债务的陷阱

2008 年 9 月雷曼兄弟倒闭,全球信贷市场冻结。Porsche 的 €10B 银团贷款需要在 2009 年 3 月续期。银行在金融危机中自顾不暇,没有意愿也没有能力为一台跑车公司收购一个汽车集团的冒险加码。Porsche 的金融操作利润(€6.8B 账面收益)不能用来还款,因为期权合约的盈利模式需要 VW 股价维持在高位,而做空挤压消退后 VW 股价在四天内暴跌了近 60%。

到了 2009 年 3 月,Porsche SE 已经无法独立融资。可以救它的只有一个人:Ferdinand Piëch。Piëch 是 Ferdinand Porsche 的外孙、Porsche-Piëch 家族的核心成员,但此时他的身份是 Volkswagen 监事会主席。他在收购战中一直站在 VW 一边。当 Wiedeking 和 Härter 试图通过做空挤压逼他就范时,Piëch 选择了忍耐。当 Porsche 陷入债务危机时,Piëch 出手了,站在 VW 这边。

Piëch 在 VW 监事会主席位置上(1993-2015)主导了 VW 对 Porsche AG 的反收购。同为一个家族成员,他选择了站在 VW 一方。来源:Getty Images / Automotive News。

Piëch 在 VW 监事会主席位置上(1993-2015)主导了 VW 对 Porsche AG 的反收购。同为一个家族成员,他选择了站在 VW 一方。来源:Getty Images / Automotive News。

逆转:2009 年 7 月 23 日

2009 年 7 月 23 日,Porsche SE 监事会宣布 Wiedeking 和 Härter 立即离职。Wiedeking 获 €50M 离职补偿,远低于德国媒体之前猜测的 €140M-€250M,但仍然是德国企业史上最大笔的离职金之一。同一天,Volkswagen AG 宣布将收购 Porsche AG 49.9% 的股份,作价约 €4.5B。

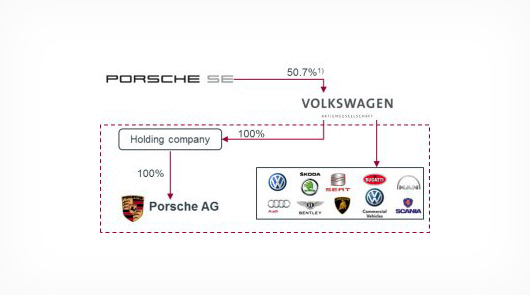

接下来的三年是漫长的整合过程。Qatar Holding 在 2009 年注资约 €7B 购买 Porsche SE 的可转换债券和 VW 股份,为重组提供了流动性。2012 年 8 月 1 日,Porsche SE 将其持有的 50.1% Porsche Zwischenholding GmbH(控制 Porsche AG 跑车业务)股权注入 Volkswagen AG。VW 成为 Porsche AG 的唯一股东。Porsche SE 则继续作为控股公司存在,持有 VW 31.9% 的股本金和 53.3% 的投票权。2022 年 Porsche AG 独立上市(欧洲史上最大 IPO 之一),但这已经是另一段故事。

七年旋转。Porsche SE 始于一个野心:用衍生品吞下比自己大 80 倍的汽车帝国。它以控股公司的方式活着,但它持有的核心资产是 VW 的股份,而 VW 反过来持有它曾经拥有的跑车业务。2005 年那个"我们用金融工程绕过物理定律"的计划,最终回到了物理定律:一家年销约 100,000 台跑车的公司,不可能用自己的经营现金流控制一家年销 600 万辆汽车的集团,除非金融危机不爆发、银行永远愿意续贷、对冲基金永远不做空。三个条件同时成立的概率几乎为零。

2012 年整合完成后的所有权结构示意。VW 取得 Porsche AG 100% 控制权,Porsche SE 则继续持有 VW 的关键投票权,家族控制从跑车公司转移到更大的集团层面。来源:AUSmotive / Volkswagen press material。

2012 年整合完成后的所有权结构示意。VW 取得 Porsche AG 100% 控制权,Porsche SE 则继续持有 VW 的关键投票权,家族控制从跑车公司转移到更大的集团层面。来源:AUSmotive / Volkswagen press material。

这场收购战揭示了什么

这套故事告诉读者一件不太直观的事:家族控制权结构既是公司的护城河,也是公司最大的作战棋盘。Porsche-Piëch 家族的成员在收购战中分裂成两派。Piëch 在 VW 监事会里对抗 Wiedeking 和 Härter,但最后的结果仍然是家族利益最大化。Wiedeking 和 Härter 被解职没有削弱家族控制:Porsche SE 至今持有 VW 过半投票权,Porsche AG 的业务也并入了 VW 集团,家族在那个更大的实体里仍然享有控制权。

这也是一次金融工程边界案例的演示。现金结算期权不是为收购设计的工具。Porsche 发现了一个监管空白,用经济权益虚拟地锁定了接近 75% 的投票权,却没有触发任何披露义务。德国在 2009 年之后修改了相关法规,要求在计算披露阈值时将现金结算衍生品纳入考虑。Porsche 用过的路径在法律上已经被堵死。但它曾经成功过一次,直到债务追上它。

收购战失败后,Porsche AG 在 VW 体系内获得了意外的自由度。它保留了斯图加特总部的研发自主权,没有被整合进 VW 的模块化平台架构,营业利润率在后续十年保持在 15% 以上,成为集团内部最赚钱的品牌。这个结果给收购战一个微妙的注脚:金融工程没有吞下 VW,但 Porsche 作为 VW 的子公司,反而获得了比独立时期更大的规模和更充沛的研发投入。从商业结果看,Piëch 的隐忍和等待最终收回了整个棋盘。