产量经济学:为什么 ~5,000 台/年

稀缺是被设计出来的

稀缺是被设计出来的

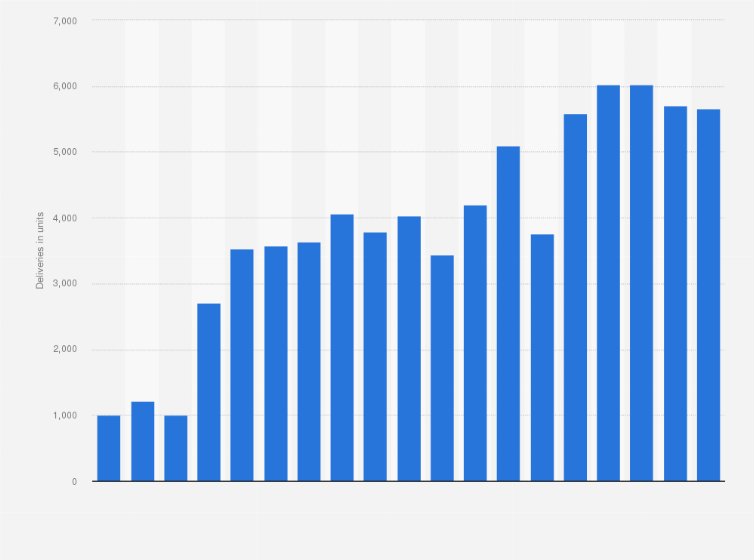

2023 年 Rolls-Royce 卖掉了 6,032 台车,是品牌 119 年历史里最多的一年。CEO Chris Brownridge 在 2025 年的采访中被问到这件事,他说:"我们不从产量角度衡量成功。"这话不是公关辞令。2024 年销量降到 5,712,2025 年再降到 5,664(仍是品牌第四好年份),管理层完全不认为这是退步。在一个以增长为默认目标的汽车行业里,这家公司二十年如一日地维持着年产量 4,000 到 6,000 台的区间。做这件事需要对抗两股力量:股东对增长的期待,和整个工业体系里"卖得越多越好"的惯性。Rolls-Royce 为什么要主动限制自己的产量?

Rolls-Royce Motor Cars 全球交付量:2003 年约 300 台起步,2023 年达到 6,032 台峰值,2024 年 5,712 台,2025 年 5,664 台。来源:Statista / Rolls-Royce PressClub。

Rolls-Royce Motor Cars 全球交付量:2003 年约 300 台起步,2023 年达到 6,032 台峰值,2024 年 5,712 台,2025 年 5,664 台。来源:Statista / Rolls-Royce PressClub。

把 Rolls-Royce 放在竞品里看最清楚。Bentley 是 Rolls-Royce 最直接的历史同源品牌,两家工厂曾在一个院子里,直到 2002 年还在同一条装配线上生产。Ferrari 是超豪华跑车里最接近的参照系。三家卖的都是差不多的价格区间,但产量完全不同。

Bentley 2023 年全球交付约 13,560 台,2024 年约 12,000 台。Ferrari 2024 年交付 13,752 台。Rolls-Royce 过去十年的峰值是 6,032 台。Bentley 和 Ferrari 都是 Rolls-Royce 的两倍以上。这三个数字放在一起能回答一个问题:超豪华市场的稀缺究竟是产能限制还是主动选择。

Ferrari 的战略与 Rolls-Royce 最接近。CEO Benedetto Vigna 说过一句流传很广的话:"Ferrari 比市场需求故意少造一台。"(Premier Auto Rentals)Ferrari 维持着一条比实际订单更短的生产线,让每个潜在买家都有紧迫感。不过 Ferrari 的"刻意少造"和 Rolls-Royce 的逻辑有所不同。Ferrari 的单车售价在 30-50 万美元区间,和 Rolls-Royce 的 50 万美元以上存在差距;Ferrari 靠的是高利润率乘以更高产量来实现总利润最大化,Rolls-Royce 则靠极致定制附加费。但即使这样刻意压制,Ferrari 的产量仍然是 Rolls-Royce 的 2.3 倍。Bentley 则走了另一条路:在 VW 集团资源下,它更像一个量产的超豪华品牌,用和 Phantom 差不多的材料和技术做出了两倍以上的输出。Bentley Continental GT 在 2003 年上市第一年就卖了全球约 5,000 台,与当年 Rolls-Royce 的全年产量相当。三个品牌共享同一个用户群,全球约 40,000 台/年的超豪华车市场,但选择的产量定位截然不同。这种差异部分根植于各自的所有权结构:Rolls-Royce 属于 BMW 集团,Bentley 属于 VW 集团,Ferrari 是独立上市公司。三种所有权对应三种增长压力,也对应三种对稀缺的定义。但所有权不能解释全部差异,同一集团下的 Bentley 和 Lamborghini(也属 VW)产量策略也大不相同,这说明品牌自身的战略选择空间仍然很大。

Bentley Crewe 工厂生产线(左)与 Ferrari Maranello 工厂(右)。同为超豪华品牌,Bentley 采用更高程度的流水线作业,Ferrari 保持半手工低产量策略,但仍分别跑出 12,000+ 和 13,000+ 的年交付量。来源:Bentley Media / Ferrari Media。

Bentley Crewe 工厂生产线(左)与 Ferrari Maranello 工厂(右)。同为超豪华品牌,Bentley 采用更高程度的流水线作业,Ferrari 保持半手工低产量策略,但仍分别跑出 12,000+ 和 13,000+ 的年交付量。来源:Bentley Media / Ferrari Media。

Rolls-Royce 的限制不是从外部来的。Goodwood 工厂有 2,500 名员工,55,000 平方米车间,屋顶覆盖 4 万多棵景天属植物。2025 年品牌投入 3 亿英镑扩建产能,但目的不是造更多车,而是给定制和 Coachbuild 腾空间(Guardian)。CEO Brownridge 说:"我们的目标不是造更多 Rolls-Royce,而是造更多特殊委托的车。"扩建金额是原始 Goodwood 工厂造价的 4.6 倍,但这些钱会用来扩大定制工坊,不会增加流水线节拍。如果 Rolls-Royce 真想增产,用这笔钱的零头改造几条自动化装配线就能把产能推到 10,000 台。它选择不这么做。

这套决策的逻辑在经济学上有一个经典名称:Veblen 商品。1899 年经济学家 Thorstein Veblen 在《有闲阶级论》中提出,某些商品的需求曲线向右上倾斜,价格越高需求反而越强(Economics Online)。原因是这些商品的消费信号价值超过了使用价值。买一台 Phantom 的人不是为了从 A 到 B,而是为了传递"我能买得起 Phantom"这个信号。降价会破坏这个信号的稀缺性。Veblen 本人用一个词概括这种心理:"炫耀性消费"(conspicuous consumption)。一辆年产 5,000 台的车和一辆年产 50,000 台的车,即使物理规格完全一样,前者承载的身份信号价值也远高于后者,因为稀缺本身成为拥有者排他性的证明。

1998 年 VW 收购 Rolls-Royce 的生产设施后,业内最担心的事情不是质量,而是"VW 会不会为了摊薄收购成本而把产量翻倍"。这种担忧的根源在于 VW 付了 4.3 亿英镑买资产,商业直觉会要求物尽其用。结果 VW 在过渡期没有这么做,BMW 接手后也没有这么做。品牌两次易主,产量策略却延续了同样的克制。这套克制之所以能跨所有制延续,原因在于无论谁拥有这个品牌,破坏稀缺性的代价都超过了增产带来的短期利润。

这套逻辑还能解释一个反直觉的现象:2023 年创纪录后连续两年销量下滑,但 Rolls-Royce 的 Bespoke 收入还在增长。2024 年每台车的定制附加价值增长了 10%(CNBC)。量在跌,价在涨。十年间平均售价从 $350,000 涨到 $500,000 以上(Newsweek),涨价的主要驱动力不是官方调价,是客户主动选择了更多定制内容:18K 金雕塑、869,500 针刺绣、全息漆面和母贝镶嵌。定制车的价格通常比标准车型高出四分之一,这部分利润远高于标准销售。限制产量能维持稀缺,稀缺提高定制比例,定制比例提升单车利润,这是一条自我强化的回路。

Goodwood 工厂内的 Bespoke 色板墙,提供 44,000 种可选颜色。定制附加价值是 Rolls-Royce 真正的利润中心。来源:Robb Report / Rolls-Royce PressClub。

Goodwood 工厂内的 Bespoke 色板墙,提供 44,000 种可选颜色。定制附加价值是 Rolls-Royce 真正的利润中心。来源:Robb Report / Rolls-Royce PressClub。

限制产量有直接的代价:收入天花板。如果 Rolls-Royce 能像 Bentley 那样卖 12,000 台,即使单价打八折,总营收也会明显更高。CEO 和管理层需要持续对集团解释为什么不去拿这笔收入。BMW 集团 2024 年总营收约 1,420 亿欧元,Rolls-Royce 的贡献在其中占比不到 2%。在这样的大集团里,一个小品牌选择不增长,需要相当强的战略定力才能避免被要求做利润贡献。这里存在一个内在矛盾:集团自然期望每个子品牌都贡献增长,但超豪华品牌的逻辑恰好要求不增长才能维持定价权。BMW 的厉害之处在于,它看懂了这套冲突并容忍了不增长的选择。

BMW 的回报是 Rolls-Royce 维持了超豪华领域最高的品牌资产价值和定价权之一。Ferrari 作为独立上市公司做到了约 13,000 台/年但单车利润极高,两种模式各有路径。一个容易被忽略的细节:Ferrari 2022 年推出 Purosangue SUV 时,CEO 明确承诺永远把产量控制在总需求的 80% 以下,与 Rolls-Royce 的 Cullinan 策略形成对照。Cullinan 目前占 Rolls-Royce 年销量的约 40%,如果 Rolls-Royce 在 Cullinan 成功后把年产量提到 8,000 到 10,000,它大概率卖得掉。但代价是纪录带来的品牌热度消失,二手残值曲线下行,现有车主感受到的符号价值稀释。Bentley 则走了相反的路径:过去十年它从约 3,000 台增长到约 12,000 台,大幅拉高了收入但稀释了排他性,如今 VW 集团要求它通过 Beyond100 战略把产量重新降下来。

这三种产量策略的演变说明同一件事:超豪华品牌的产量选择关乎品牌愿意为身份信号付出多大的销量代价。Ferrari 选择把产量控制在需求以下 20%,Bentley 试图从 12,000 降下来,Rolls-Royce 则坚持 5,000 不动摇。三个品牌对稀缺的定义各不相同,但没有一个试图用降价换规模。它们站的位置虽然不同,但都承认同一个前提:对超豪华消费者来说,价格不是阻力,稀缺才是吸引力。

最后回到买家视角。一个人花 $500,000 买一台 Rolls-Royce,他买到的东西里有多少是车本身,有多少是"这车一年只能产 5,000 台"这个事实?奢侈品的定价逻辑明显往后者倾斜。年产 5,000 台意味着街上碰到的概率极低,意味着拥有者属于一个极小的群体。与此对照,Bentley 年销约 12,000 台已经让它在伦敦某些街区变成了常见的街车。这个差异解释了为什么同是超豪华品牌,Rolls-Royce 的客户愿意等 6 到 12 个月提车,而 Bentley 客户通常有现车可选。

"等"本身也是一种消费品。当一个客户决定为 Phantom 等上半年,他同时在做两件事:确认自己对这个品牌的忠诚,和确认装在自己车库里的这辆车确实花了半年才造出来。其他超豪华品牌也在使用类似的等待机制。爱马仕 Birkin 包的配货制度、Patek Philippe Nautilus 的数年等候名单,和 Rolls-Royce 的定制等待周期共享同一套逻辑:拒绝即时满足来强化稀缺感。但 Rolls-Royce 的做法有一个独特之处:它的客户大多是已拥有不止一辆车的超高净值人群,他们不是因为缺车开而等待,而是因为"我要一个完全按我的想法造出来的东西"而等待。这种等待的性质和 Birkin 包的配货不一样,后者是稀缺制度,前者是共创体验。

产量经济学里,稀缺是品牌和消费者之间的一笔隐形交易。品牌给出数量限制,消费者用等待和溢价交换身份确认。这笔交易持续了二十年,没有一方想要改变它。

Goodwood 工厂车间内景。同一装配线通常只有 20-25 辆在制车辆,每台 Phantom 组装周期接近两个月。来源:Grimshaw Architects / Rolls-Royce PressClub。

Goodwood 工厂车间内景。同一装配线通常只有 20-25 辆在制车辆,每台 Phantom 组装周期接近两个月。来源:Grimshaw Architects / Rolls-Royce PressClub。