H51 控股:把锁焊死

52 位家族成员锁定 50.2% 股份至 2041 年

52 位家族成员锁定 50.2% 股份至 2041 年

2010 年 10 月的一个下午,Patrick Thomas 正在法国奥弗涅山区骑行。他当时是 Hermès 历史上第一位非家族 CEO,这趟骑行和任何其他周末没有区别。手机响了。电话那头是 Bernard Arnault,LVMH 的控股股东,过去二十年奢侈品行业最激进的收购者。Arnault 的消息简短直接:LVMH 已通过股权互换(equity swaps)秘密积累了 Hermès 17% 的股份,消息两小时后就会见报。Thomas 后来对媒体说了一句在商业史上被反复引用的话:「如果你要追求一位淑女,不应该从背后强奸她。」(The Guardian, 2011)

这句话刺耳,但它点出了一个让 Hermès 家族在一夜之间必须面对的问题:当你的品牌利润率高到被法国最有钱的人盯上时,你拿什么保护自己?

LVMH 用了七年时间完成这次突袭。从 2001 年起,LVMH 通过子公司和名义账户以代号「Mercure」逐步买入 Hermès 股份,几乎无人察觉(The Fashion Law, 2017)。下一步是 equity swaps:一种金融衍生品,让买方获得股票的经济收益但不直接持有股票本身。法国法律规定持股超过 5% 必须向 AMF(金融市场管理局)公开披露,但 equity swaps 算衍生品不算法人持股,不受这条规则约束。到 2010 年 10 月 LVMH 公开时,它的实际持股比例已是 17%,后续又升至 22.6%。

Hermès 家族在 1993 年上市时留了后手:上市仅释放了 19% 的流通股,家族保留约 80%。但他们没有料到的是,防御「门口野蛮人」的常规手段,在公司章程里写入反收购条款、设计毒丸计划(poison pill),在衍生品面前不管用。毒丸计划稀释的是收购方直接持有的股份,但 LVMH 通过衍生品获得的头寸不在稀释范围内。

2010 年 12 月,LVMH 公开持股不到两个月后,约 50 名 Hermès 家族成员聚集起来制定应对方案。他们选择的工具不是法律诉讼(诉讼后来才来),而是法国公司法的另一根杠杆。

24 Faubourg Saint-Honoré,Hermès 自 1880 年起未迁址的巴黎旗舰店和总部。H51 控股公司的法律文件在此签署。来源:Wikimedia Commons。

24 Faubourg Saint-Honoré,Hermès 自 1880 年起未迁址的巴黎旗舰店和总部。H51 控股公司的法律文件在此签署。来源:Wikimedia Commons。

2011 年 11 月,52 名家族成员将合计 50.2% 的股份注入新成立的控股公司 H51。名称中的 51 来自发起签署的家族继承人数量。控股公司的核心机制是优先购买权(right of first refusal):任何 H51 股东要出售股份,必须先向控股公司内部报价,其他成员优先购买。H51 还保留了一项谈判获得的优先权:可在家族成员出售时额外购入约 12.3% 的股份。H51 从年度股息中截留三分之一,专门用于从有意出售的家族成员手中收购股份。此前的 20 年锁定期是这样运作的:锁定期内股东不能自由出售,20 年后可赎回不超过三分之一的股份(Family Business Magazine, 2011)。这些机制的组合效果是:即使某个家族成员因个人原因需要变现,他的股份也不会流到外部人手中。

52 名股东覆盖了 Hermès 家族的三条主要血脉:Dumas、Guerrand 和 Puech。唯一一个没有加入 H51 的主要股东是 Nicolas Puech,第六代继承人,持有约 6% 的股份。Puech 想把股份转入自己的基金会。这个例外后来成了一个持续发酵的风险敞口。2025 年 Puech 起诉 LVMH 和 Bernard Arnault,声称其前财富管理人在其不知情的情况下转移了价值数十亿欧元的 Hermès 股份(Reuters, 2025)。

为什么是 50.2%?法国公司法下,多数重大决策仅需简单多数通过,但部分关键事项(修改章程、增资减资、合并分立)需要三分之二以上绝对多数。50.2% 不足以独立通过后一类事项,但足以阻止任何外部收购方获得绝对控制权,因为收购方要在公开市场上扫清超过 49.8% 的流通股。加上 H51 可额外购入的 12.3% 和 SCA 结构中管理权与控制权的法定分离,家族的总控制权远高于表面数字。家族实际持有的总股份在 2025 年约为 66.7%,投票权超过 76%。即便 H51 股东未来有人卖出,优先购买权的存在保证了股份首先在家族内部重新分配。

资金锁定的期限也在延伸。2011 年锁定 20 年意味着第一批解禁在 2031 年。2022 年 4 月的 Hermès 年度股东大会上,家族一致投票将锁定期再延长 20 年,覆盖 54% 的资本。Henri-Louis Bauer(Émile Hermès SAS 联合主席)在大会上说:「上百位家族成员刚刚再次证明了这一点。他们一致决定将 H51 的承诺延长 20 年。通过这个决定,家族决定将 H51 持有的占 Hermès International 54% 的资本一直锁定到至少 2041 年。」(Vogue Business, 2022)

Patrick Thomas,Hermès 历史上第一位非家族 CEO,主导了 H51 控股公司的设计和执行。来源:Reuters。

Patrick Thomas,Hermès 历史上第一位非家族 CEO,主导了 H51 控股公司的设计和执行。来源:Reuters。

H51 成立后,LVMH 并未立即退让。2012 年 Hermès 向巴黎商业法庭提起刑事诉讼,指控 LVMH 内幕交易和操纵股价。2013 年 AMF 对 LVMH 处以 800 万欧元罚款,这是法国金融市场监管史上的高额罚单之一。2014 年,在法院调解下,LVMH 同意将所持的 23% Hermès 股份(当时市值约 75 亿欧元)分配给其自有股东,并承诺五年内不再购入 Hermès 股票(The Fashion Law)。

回头看,法律途径虽然部分奏效,但 H51 才是真正的防线。Patrick Thomas 对这场攻防的定性一针见血:「这不是一场金融战争,因为我们会输。这是一场文化战争。」这句话的理解并不直白。它的真正意思是:如果 LVMH 调动资本优势打价格战(以更高报价收购家族成员的股份),Hermès 家族在财务上无法抗衡。但 H51 把战场从「谁能出更高价」转移到了「谁有权出价」。优先购买权让股份根本没有进入公开市场,金融算术在这个结构面前失效了。

少数股东权益协会(ADAM)曾就 H51 的成立向法院提出上诉,认为该结构损害了少数股东利益,但上诉被驳回。法国的商业法庭判决支持了 H51 的合法性:家族股东通过自身结构保护自身利益,没有违反公开市场的公平原则。ADAM 的失败从侧面验证了 H51 的法律坚固性。它不是钻空子的灰色结构,而是法国公司法框架内的合法防御安排。

H51 的建立不是一条法律条款或一次董事会决议。它需要 52 个不同分支、不同利益取向的家族成员同时签字。在法国富有的大家族中,跨代内部矛盾是常态而不是例外(可以参考 L'Oréal 的 Bettencourt 家族历经多年的内斗)。H51 的统一性本身就是 Hermès 家族治理能力的证据:它表明 2011 年的那代人,在面对外部威胁时选择团结而非分裂。2022 年一致同意续约到 2041 年,则是下一代对同一承诺的延续。

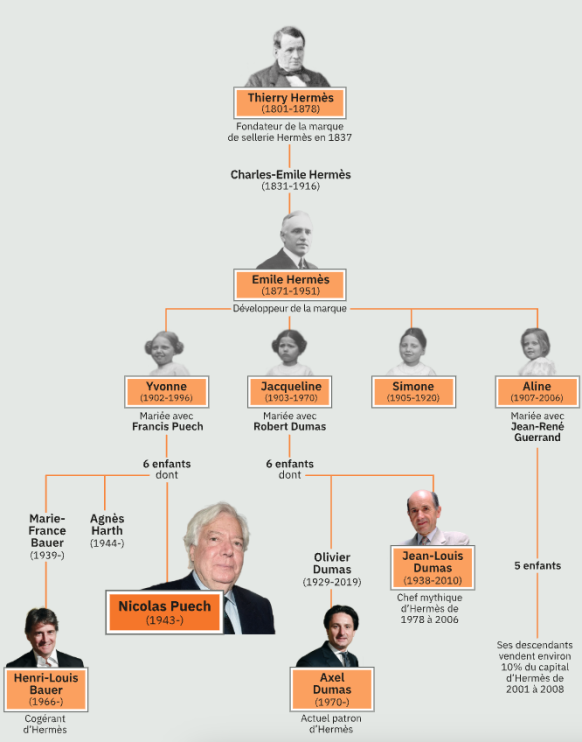

Hermès 家族传承示意图,展示六代人从 Thierry Hermès 到 Axel Dumas 的交接路径。Dumas、Guerrand、Puech 三大家族支系在 H51 中各有代表。来源:界面新闻。

Hermès 家族传承示意图,展示六代人从 Thierry Hermès 到 Axel Dumas 的交接路径。Dumas、Guerrand、Puech 三大家族支系在 H51 中各有代表。来源:界面新闻。

这套结构并非没有代价。SCA + H51 的双重架构让 Hermès 在资本市场上的灵活性低于同行。它无法像 LVMH 那样通过增发股份收购其他品牌,也无法引入战略投资者对业务板块进行资本重组。Axel Dumas 曾说过公司「按代际规划,不按季度规划」。这是家族治理的骄傲表述,也是它的隐含成本。资本市场对 Hermès 的估值溢价(远超 LVMH 和 Kering)中,有一部分就是对这种自我约束的贴现。

H51 的 52 把锁也意味着,如果 2041 年之前家族内部出现严重分裂(例如 Nicolas Puech 的股份争议长期得不到解决),这套结构会从防御工具变成内耗枷锁。2025 年底 Puech 起诉 LVMH 的案件表明:家族内部的利益分歧并未完全消除,只是一个尚未引爆的压力点。