等候名单的经济学

1-5 年等待如何把消费品变成投资品

1-5 年等待如何把消费品变成投资品

2017 年 5 月,Christie's 香港拍卖会上,一只白色鳄鱼皮的 Birkin 30 以 HKD 975,000 成交,折合约 £253,700。三年前它在 Hermès 门店的零售价大约是 £40,000(SCMP, 2017)。三年升值六倍,约 500% 的回报。同一时期 S&P 500 的涨幅大约是 30%,黄金大约在 15% 附近。Himalayan 是稀有鳄鱼皮加特殊颜色,在拍卖市场上是极端案例。但它揭示了一个适用于所有 Birkin 和 Kelly 的普遍机制:等候名单正在把这些包袋从消费品变成资产。买包和买股票的区别在缩小,买包的理由和买股票的理由在趋同。

这个转化过程的核心是一种自我强化的循环。等候名单越长,二手溢价越高。二手溢价越高,一手需求越大。一手需求越大,等候名单更长。当一款包在二手市场的回报跑赢主流股票指数时,它就不再只是一只包了。它变成了一个资产类别。资产类别的定价不取决于使用价值,取决于未来升值预期。Hermès 的等候名单恰好满足了资产化的两个前提条件:供给持续受限(每年不到 15,000 只,等候 1-5 年,不考虑增加产能)和二手市场有价格发现机制(Christie's、Sotheby's 拍卖行、The RealReal 等转售平台、私下的藏家交易)。两个条件同时成立时,等候名单就从"排队买包"变成了"排队买资产"。

Hermès 对等候名单从不公开评论,但零售价的走势每年都在告诉市场同一件事。根据 XIAOMA 的价格追踪数据(AWISEE, 2026),Birkin 30 在日本的零售价从 2019 年的约 132 万日元涨到 2025 年的约 206 万日元,六年累计上涨 56%。2024 年最为突出,单年涨幅 16.1%,远超此前 2-8% 的常规范围。2026 年美国市场的调整延续了这个趋势。Privé Porter 记录的增幅显示,Birkin 25 上涨 6.3%、Birkin 30 上涨 7.2%、Kelly 25 上涨 8.7%(Privé Porter, 2026)。Kelly 25 的 Sellier 和 Retourné 两种工艺款在 2026 年首次统一定价(PurseBop 报道),意味着品牌不再以工艺差异区分价格,而是按尺寸一刀切。需求太强了,不需要用工艺复杂度来合理化价差。

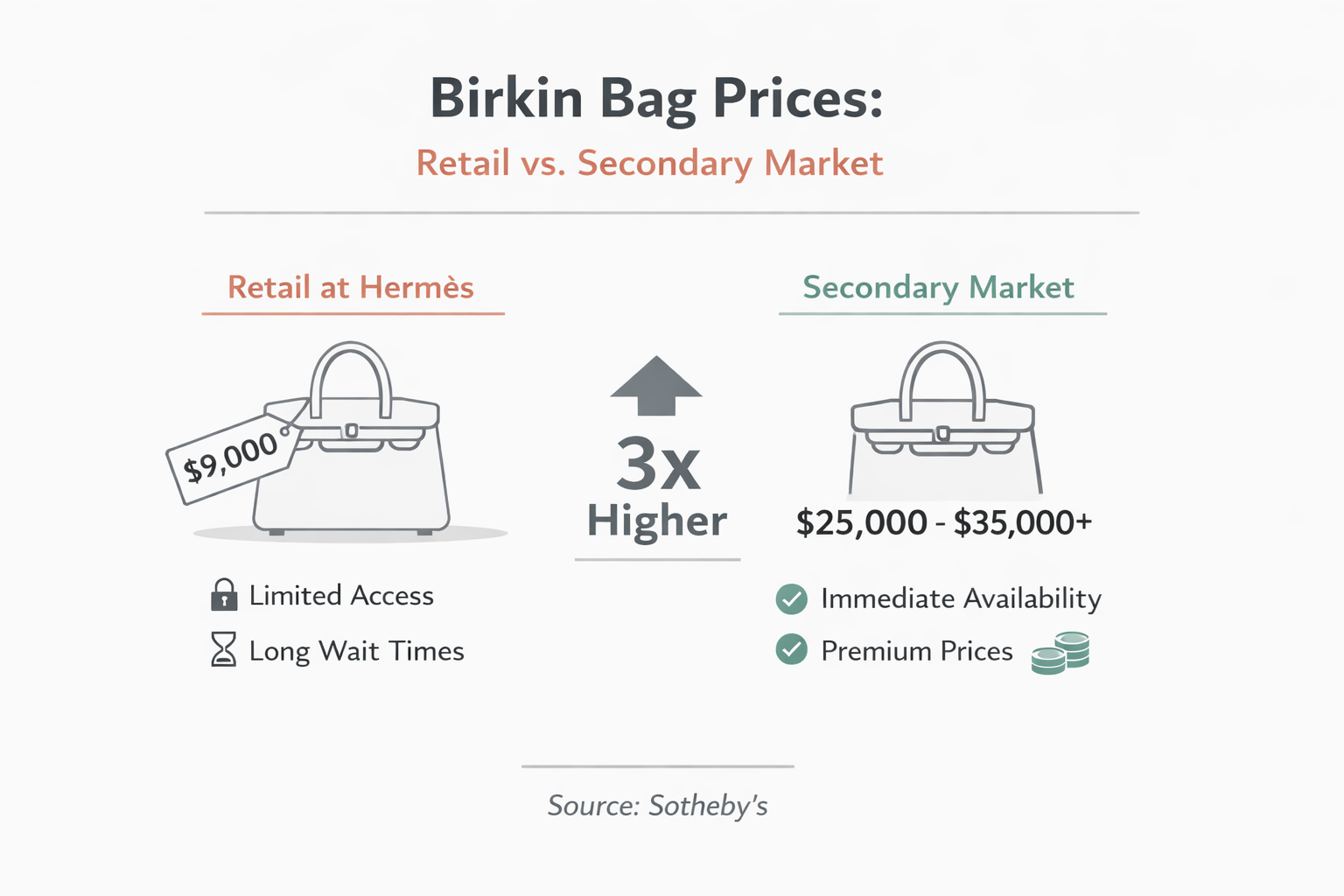

每年 6-16% 的零售价涨幅意味着任何在门店买到包的人几乎立即获得账面增值。2026 年花 $13,500 买一只 Togo 皮 Birkin 25,同款在 The RealReal 或 Sotheby's 上的二手报价通常在 $25,000 到 $30,000 之间。Sotheby's 专家在行业分析中确认了这个溢价范围:一只门店新鲜开箱的皮革 Birkin,二手市场成交价可以达到零售价的 2-3 倍。换算一下,Birkin 25 的即时投资回报率在 85% 到 122% 之间。你把包从门店提出来走到隔壁二手店门口,价格已经翻倍。这种"取货即赚"的效应是等候名单系统最直接的资产化证据。一个消费品的即时转手能有这么高的溢价,在正常零售行业里几乎不存在。Hermès 通过等候名单创造的不是稀缺感,而是可量化的套利空间。

Birkin 30 零售价 2019-2025 年变化趋势。2024 年 16.1% 的涨幅是六年中最高值,远超前几年 2-8% 的常规区间。数据来源:AWISEE / XIAOMA。

Birkin 30 零售价 2019-2025 年变化趋势。2024 年 16.1% 的涨幅是六年中最高值,远超前几年 2-8% 的常规区间。数据来源:AWISEE / XIAOMA。

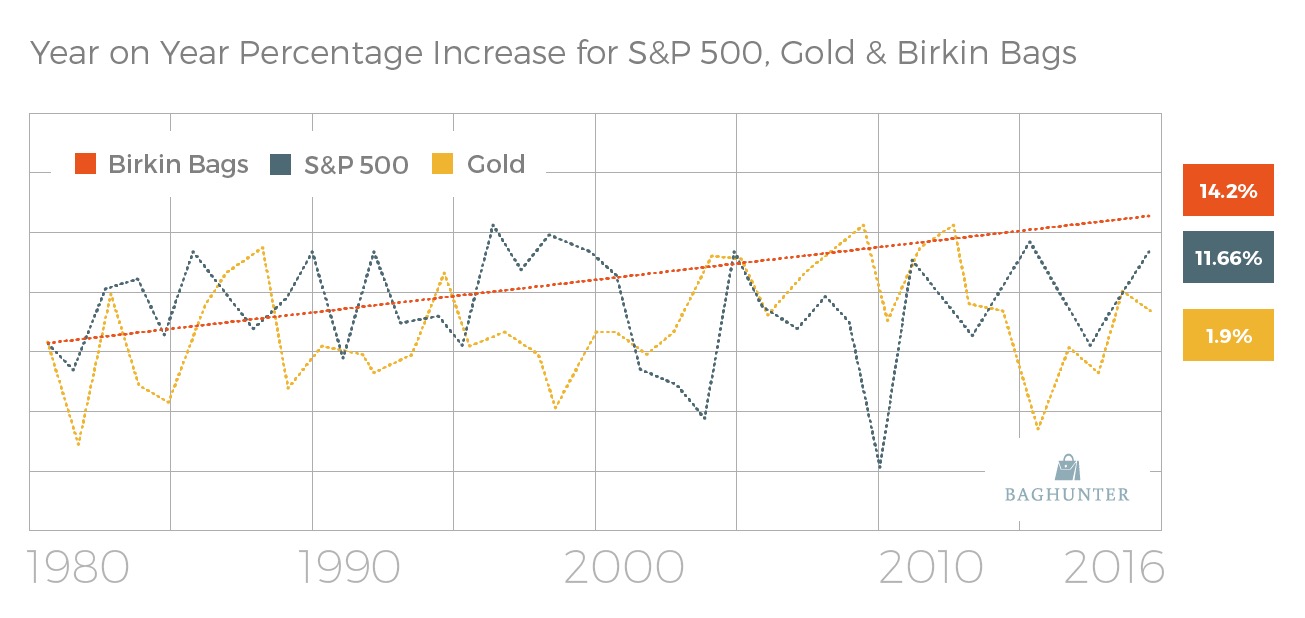

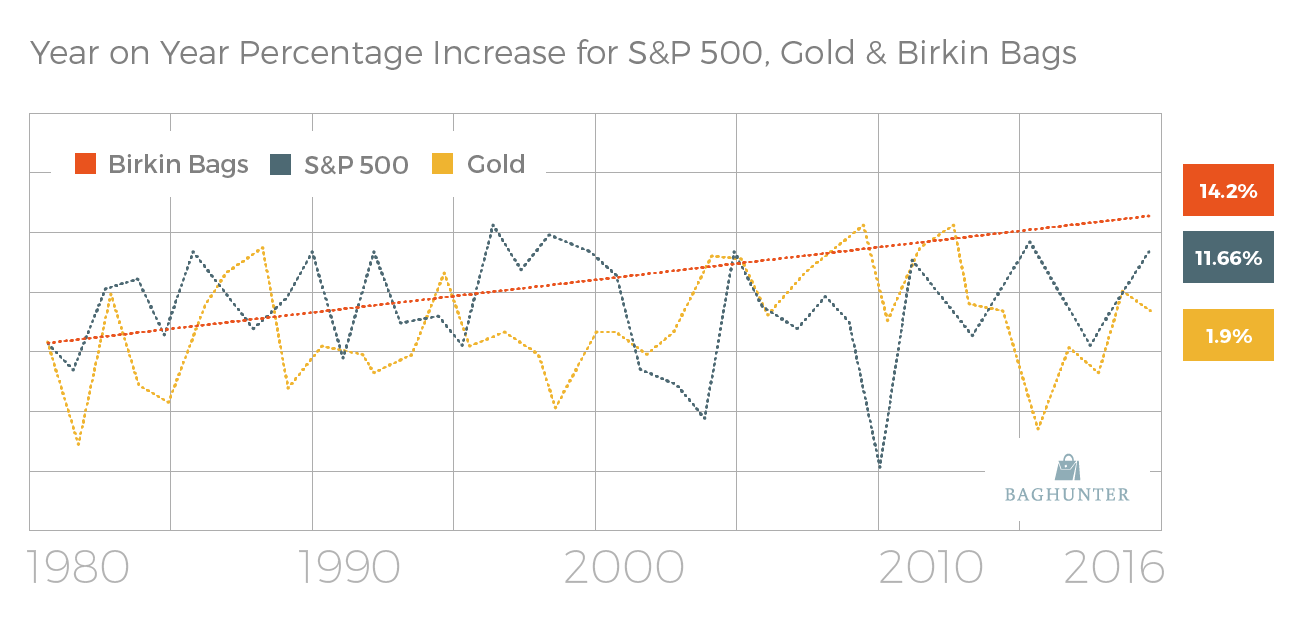

Baghunter 在 2016 年发布了一项被 CNBC、Fortune、NBC News 多次引用的研究:1980 年至 2015 年的 35 年间,Birkin 包的年均增值率为 14.2%,同期 S&P 500 为 11.66%,黄金为 1.9%(Baghunter, 2016)。更引人注目的数据在后半段:黄金和 S&P 500 在这 35 年间都经历过 30% 以上的单年回撤,而 Birkin 没有出现过任何一年的负增值。最差的 1986 年也有 2.1% 的增长。

2026 年来自 Pepperdine 大学商学院教授 Daniel Langer 的分析展示了更近期的趋势。他在 Business Insider 的报道中指出,2022 年至 2025 年间 Mini Kelly II 增值超过 300%,标准 Birkin 增值 285%,同期 S&P 500 回报 43%(Pepperdine Newsroom, 2026)。Langer 的原话清楚说明了这一点:买入一只 Mini Kelly 的逻辑和买一只股票非常相似,买家判断的核心是对品牌未来价值的信任。300% 的三年回报(年化约 58%)显然包含疫情后奢侈品消费激增的临时因素,不应该被视为常态。但它清楚展示了当供给被手工产能和配额制度双重约束时,价格的极限在哪里。

Baghunter 对 1980-2015 年 Birkin、S&P 500 和黄金年均回报率的对比图,显示 Birkin 年均 14.2%、S&P 500 年均 11.66%、黄金年均 1.9%。来源:Baghunter。

Baghunter 对 1980-2015 年 Birkin、S&P 500 和黄金年均回报率的对比图,显示 Birkin 年均 14.2%、S&P 500 年均 11.66%、黄金年均 1.9%。来源:Baghunter。

把 Birkin 从消费品变成投资品的因果链可以这样分解。手工产能限制决定了每年约 12,000-15,000 只的 Birkin 产量(行业估计,Hermès 不公布单款产量)。配额制度(见「爱马仕游戏」节点)进一步减少了门店的实际可售量:你即使想按零售价买,也需要先通过 SA 的筛选和等额品类消费。供需缺口产生了等候名单,平均等待 1 到 5 年,部分热门型号的等待时间据 Fortune 估计可达 6 年。等候时间越长,二手市场的有效供给就越少(因为包包还在等候名单的队列里或者被持有者抱着不卖),二手价格因此被持续推高。

二手溢价让在门店买到的买家获得账面收益。一只花 $13,500 买到手的 Birkin 25,如果二手市场价格稳定在 $25,000-$30,000,相当于在取货那一刻就锁定了 $11,500-$16,500 的浮盈。这种收益预期把更多的购买者吸引到 Birkin 上,不是作为消费品,而是作为投资标的。更多的人以投资者身份入场,进一步挤压了本已紧缺的供给。等候名单于是变得更长。2024 年 Hermès 全球营收达到 €152 亿,经营利润率 40.5%(Hermès 2024 年报)。当一个品牌的利润率高到这个水平,等候名单的正反馈已经不再是附带效应,它就是商业模式的一部分。

这套循环不需要 Hermès 做额外操作,二手市场自己运转。品牌只要维持三个条件就够了:每年调价 6-16%,不给二手溢价收窄的空间;不显著扩大产能,不建新工坊、不放弃单人单品制;不公开承认等候名单的运作规则,维持信息不对称。CNBC 在 2025 年的分析中引用 Credit Suisse 的研究,将手袋列为收藏品中波动率最低的资产类别之一,而 Hermès Birkin 是其中核心标的(CNBC, 2025)。ReBag 的 Clair Report 显示 Hermès 是唯一保值率超过 90% 的奢侈手袋品牌(RobbReport, 2025)。一个品牌独占一个资产类别的头部位置。这已经不是品牌溢价向价格传导,而是向资产类别传导。

Rolex Daytona 和 Patek Philippe Nautilus 也有等候名单和二手溢价,但幅度和机制不同。Rolex 热门款的二手溢价通常在零售价的 20-60% 之间,Birkin 在 100-300% 之间。Patek Nautilus 的溢价可以达到 50-200%,但机械手表需要定期保养,年化持有成本更高。Hermès 手袋的持有成本接近于零:不需要保养、不需要校时、存放十年后拿出来仍然功能完好。手表每 3-5 年要一次全面保养,费用在数百到数千美元。手袋的使用成本只有偶尔的清洁和五金件维护。存一只 Birkin 十年的总持有成本远低于存一只 Patek 十年的维护费用。

Rolex 和 Patek 的溢价来自技术稀缺:机芯产能有限、复杂功能开发周期长、制表师培训需要数年。竞争对手可以用更高的技术和更低的价格追赶(精工 GS 的精度不输 Rolex,朗格在复杂功能上可与 Patek 媲美)。Birkin 的溢价来自品牌稀缺。竞争对手买不到同样的品牌资产、同样的手工艺叙事、同样的配额制度。Birkin 的产量不是被技术瓶颈限制的,而是被品牌意愿限制的。Hermès 完全有能力建更多工坊、培训更多工匠,但品牌选择不这么做。这就产生了一种有趣的不对称:一个 Rolex 买家可以选择 GS 或其他高端腕表作为替代,但一个想要 Birkin 投资品的买家没有任何替代方案。不存在"不是 Hermès 但效果类似"的手袋。LVMH 集团的 CEO Bernard Arnault 曾经公开表示后悔没有收购 Hermès,因为他比任何人都清楚这种品牌稀缺的资产价值有多高。在 2010-2014 年的 LVMH 突袭战中,Arnault 试图通过股权互换秘密收购 Hermès 的控股权,目标就是这套稀缺系统产生的利润率和品牌价值。

资产化最大的风险不是需求下降,而是需求预期改变。如果二手市场的买家开始认为 Birkin 的价格不会再涨,那套自我循环就会反转。原因可能是经济衰退、奢侈消费退潮、二手供给突然变多。反转的路径与正反馈路径完全对称:等待的人变少,等候名单缩短,供给缺口收窄,二手溢价下降,然后预期被进一步确认。

2025-2026 年确实出现了部分降温信号。一些二手平台上的 Birkin 报价从 2023-2024 年的高点回落,社交媒体上开始出现质疑"Birkin 投资"的声音。但 Hermès 的零售价调整提供了重要的保护机制。2026 年美国市场仍然维持 6-9% 的年度提价。只要零售价持续上涨,在门店买到包的买家就不会亏。即使二手溢价暂时收窄到 1.5 倍,基座售价的提升(2026 年的 $13,500 对比 2023 年的 $12,000)保证了持有者的账面安全。换句话说,Hermès 每年一次的涨价相当于在为二手价格托底。这种托底在奢侈品行业里极其罕见,它的成本由品牌承担,但受益者是所有持包者。ReBag 的 2025 Clair Report 引用的报价比数据印证了这种托底效果:Hermès 在所有奢侈品牌中的价值稳定性最高,报价比波动幅度最小。

位于 24 Faubourg Saint-Honoré 的 Hermès 巴黎旗舰店,自 1880 年起从未迁址。这座建筑本身就是品牌稀缺系统最久远的物质象征。来源:Getty Images。

位于 24 Faubourg Saint-Honoré 的 Hermès 巴黎旗舰店,自 1880 年起从未迁址。这座建筑本身就是品牌稀缺系统最久远的物质象征。来源:Getty Images。