2012 年 Chapter 11 破产

一个帝国收缩的终点和起点

一个帝国收缩的终点和起点

![]() Kodak 1987-2006 年间使用的经典品牌标识。黄底红 K 在破产时仍是全球认知度最高的品牌符号之一,只是已经无法挽救实体业务。来源:Wikimedia Commons。

Kodak 1987-2006 年间使用的经典品牌标识。黄底红 K 在破产时仍是全球认知度最高的品牌符号之一,只是已经无法挽救实体业务。来源:Wikimedia Commons。

2012 年 1 月 19 日,Eastman Kodak 的律师走进了纽约南区联邦破产法院。他们提交的 Chapter 11 申请文件编号 12-10202,手写签名来自 CFO Antoinette McCorvey。文件里给出的数字是 $68 亿债务和 $51 亿资产。这个数字听起来还不是最糟的,但 Kodak 当时的现金流已经枯竭到连 $1 亿短期债券都还不上。同一天,Kodak 宣布 Citigroup 提供 $9.5 亿的 DIP 融资(debtor-in-possession,即破产保护期间的新贷款,法律地位优先于此前所有债务),这是公司在破产期间维持运营的生命线。

"Kodak Moment"的意象在这一天彻底翻了过来。Robert Burley 在接受 AP 采访时说得直接:过去一百年,Kodak 是美国人用来保存珍贵记忆的公司;到了 2012 年,轮到整个市场来问一句"Kodak 还能保存自己吗?"

收缩的数字

Kodak 这家公司的物理规模在多年收缩后已经远小于它的公众形象。1988 年全球员工 14.53 万,2012 年申请破产时只剩 1.88 万,相当于缩水了 87%。Rochester 本地员工从 1982 年的 60,400 人降到了 7,100 人,后来又跌到 5,000 以下。股票价格从 1997 年的 $94 跌到破产当天的 30 美分。CEO Antonio Perez 自己持有 600 万股,按破产日股价算大约 $180 万;两年前这些股票值 $5000 万以上。

这些数字容易让人只记住"崩塌"两个字,但它们传达的其实是另一种信号:收缩已经持续了二十年。1980 年代 Fujifilm 进入美国市场、1990 年代数码相机开始蚕食胶卷、2004 年以后 Kodak 只有一年(2007 年)实现盈利。每一次冲击都被消化为新一轮裁员和资产出售。到 2012 年,公司已经关掉 13 家工厂和 130 家冲印实验室,裁掉 47,000 个岗位。申请破产时欠下的 $68 亿债务里,最大的一笔是欠纽约梅隆银行代表的债券持有人的 $6.58 亿;剩下的主要来自退休金义务和遗留医疗福利。

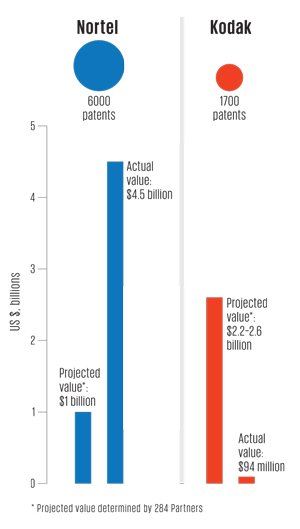

Kodak 和 Nortel 的专利数量和估值的直观对比。Kodak 拥有约 1,700 项专利(含数字影像和非数字),估值 $2.2-2.6B,实际成交 $525M,落差远比 Nortel 的 $4.5B 实际成交价更大。来源:IEEE Spectrum。

Kodak 和 Nortel 的专利数量和估值的直观对比。Kodak 拥有约 1,700 项专利(含数字影像和非数字),估值 $2.2-2.6B,实际成交 $525M,落差远比 Nortel 的 $4.5B 实际成交价更大。来源:IEEE Spectrum。

为什么 Chapter 11 不等于死亡

Chapter 11 和普通人理解的"破产"不是一回事。Chapter 7 才是清算:公司资产被拍卖,所得按优先顺序分配给债权人,公司实体消亡。Chapter 11 是重组:公司继续运营,管理层大部分保留,法院监督下制定债务偿还计划。Kodak 在申请文件中明确表示,它预期在 2013 年上半年完成重组,而它走出来的形态会是一家完全不同的公司。这其中的关键差异在于:DIP 融资让 Kodak 在破产期间能持续支付供应商和员工工资。Citigroup 提供的 $9.5 亿 DIP 融资不是捐赠,它是一笔优先于所有此前债务的新贷款,意味着如果公司最终清算,这笔钱最先被还。这是破产重组的标准做法,但在 Kodak 的案例中,这笔钱的重要性尤其突出:它给了公司 12 个月的时间来出售专利、结束亏损业务、与工会和退休人员重新谈判福利,而不是被迫贱卖一切。

Perez 在声明里说这是一个必要的步骤,将为 Kodak 的未来做正确的事。2003 年他从 HP 空降 Kodak 以来,一直在推动 Kodak 从消费影像转向商业印刷。到 2011 年,商业印刷业务约占公司收入的 75%。问题在于这些新业务还没能产生足够利润来覆盖胶片帝国留下的固定成本,包括退休金、闲置厂房、退休人员和遗留债务。破产保护给了他一个工具,可以在不全面清算的前提下砍掉这些历史负担。

$5.25 亿的专利拍卖

Kodak 破产中最具戏剧性的资产处置是 1,100 项数字影像专利的出售。这些专利涵盖图像传感器、色彩处理和压缩算法,几乎所有智能手机摄像头都绕不开它们。2011 年分析师估值在 $20 亿到 $30 亿之间。Kodak 请了 Lazard 做财务顾问,设了 $26 亿的心理价位。

实际拍卖在 2012 年 12 月 19 日完成,成交价 $5.25 亿,仅为估值的 20-25%。买家是一个由 12 家公司组成的联合体,由两大专利聚合商 Intellectual Ventures 和 RPX Corporation 牵头。名单读起来像是 21 世纪科技巨头的名录:Apple、Google、Microsoft、Amazon、Facebook、Samsung、Adobe、HTC、Huawei、Fujifilm、Research In Motion、Shutterfly。这些公司既是 Kodak 专利的被许可使用方,也是 Kodak 在数字时代被取代的替代者。Apple 和 Google 这两家在专利法庭上打来打去的对手,为了买 Kodak 的专利坐在了同一张桌子上。

$5.25 亿这个低成交价说明了两个问题。第一,Kodak 在破产期间的谈判地位极度弱势。债权人需要用钱,买家知道 Kodak 等不起。第二,过去十年这些专利通过诉讼和授权已经产生了超过 $30 亿的收入,但"已经产生了收入"和"未来还能产生收入"是两回事。多数核心专利即将过期,买方联合体是在确保这些专利不会落入专利流氓手中之后再集体封存。此外,Apple 在破产程序一开始就声称自己对其中 10 项专利拥有所有权,事情可以追溯到 1990 年代两家公司的合作项目。这个声明直接威胁到了专利拍卖的合法性,Kodak 不得不反过来起诉 Apple 阻挠拍卖。这些法律纠纷进一步压低了专利的实际成交价。

Kodak 与美国破产法院达成的专利出售协议截图。1,100 项覆盖数字捕获和处理的核心专利以 $5.25 亿出售给 12 家公司组成的联合体。来源:PhotoSeed / 美国破产法院文件。

Kodak 与美国破产法院达成的专利出售协议截图。1,100 项覆盖数字捕获和处理的核心专利以 $5.25 亿出售给 12 家公司组成的联合体。来源:PhotoSeed / 美国破产法院文件。

Rochester 的伤口

Kodak 的破产对 Rochester 的冲击不亚于对公司自身的冲击。当年 Rochester 市长 Tom Richards 被问到破产时说了一段耐人寻味的话。他说这对 Rochester 来说更多是心理上的打击,而不是经济上的打击。他说的是实话:到 2012 年,Kodak 在 Rochester 的就业已经滑到不足 7,000 人,而 Rochester 大学和 Wegmans 超市合计雇了约 34,000 人。城市的经济已经不依赖 Kodak 了,但市民的身份认同仍然依赖。George Eastman 在 20 世纪初缔造的那套公司城体系,让 Rochester 人习惯了"读 Kodak 学校、干 Kodak 工作、拿 Kodak 退休金"的生活。公司城的遗产在破产这一天凝结为一个残酷的事实:Kodak 已经不再是当地最大的雇主,但它的破产仍然是这座城市一个世纪的工业叙事的终点。

25,000 名 Rochester 退休人员在破产时最脆弱。他们的健康福利在破产法院的管辖范围之内。Kodak 在文件中表示要"公平解决遗留负债问题",这个措辞让退休人员协会紧张了。协会负责人 Bob Volpe 说这些福利是未注资的、可裁量的,Kodak 明天就能说"我们要取消医保"。Kodak 2011 年为此支付了 $1.32 亿,在公司还有利润时这是可以承受的支出,在破产保护下就变成了可削减的对象。这 25,000 人当中许多人在 Kodak 工作了一辈子,退休前从未想过那个"Great Yellow Father"有一天会站在联邦法院里请求债务减免。

从消费品牌到企业供应商

2013 年 9 月,Kodak 正式走出破产。它放弃了消费影像。胶卷、相机、冲印连锁,全都不再是核心业务。存续下来的 Kodak 是一家商业印刷和先进材料公司,核心产品是 PROSPER 7000 喷墨印刷机和 SONORA 免处理版材。2024 年财报显示它维持在年收入约 $10 亿的量级,但只有巅峰期的零头。2024 年品牌授权业务的 EBITDA 利润率仍有 85%,但这部分收入只有 $2000 万。品牌名字还有价值,但远不足以养活一家上市公司。

Kodak 不是第一个走这条路的大公司。在此之前,美国历史上最著名的 Chapter 11 案例包括 2001 年的 Enron(不是重组而是清算式的死亡)、2008 年的 Lehman Brothers(Chapter 7 清算)、2009 年的 General Motors(40 天快速重组,与 Kodak 逻辑相似)和 2011 年的 Eastman Kodak 竞争对手 Fujifilm 的母国同行 Konica Minolta。每一家的资产结构、债务构成和核心业务都不相同,但 Chapter 11 提供的是同一种可选项:在法院保护下重新谈判一切合同。对于 Kodak 来说,这个可选项的关键在于它允许公司保留品牌、出售专利、关闭工厂、终止退休福利,然后以商业印刷公司的身份重新出现。这套操作在消费品牌换企业供应商的转身中几乎是唯一的可行路径。

Rochester 市长说的"心理打击"用在这里也合适。Kodak 活了,但不是以大多数人认识它的方式活的。实体公司可以收缩、转行、消失,但品牌资产(黄色 K 标、Kodak Moment 的记忆、那个装过几代人家庭照片的名字)可以独立于实体公司存在。2012 年 Chapter 11 既是 Kodak 这个工业帝国的葬礼,也是品牌记忆独立存活的开端。以后看到一家曾经不可一世的公司申请 Chapter 11,可以多看一眼:它是在清算,还是在有控制地收缩为另一个形态。这个问题的答案决定了我们是在见证死亡还是在见证变形。

追问

Kodak 的专利组合只卖了 $5.25 亿(估值的 20-25%)。这个折价率在 Chapter 11 资产拍卖中常见吗?还是 Kodak 的专利价值确实被高估了?

Rochester 市长说破产更多是"心理打击"而非经济打击。到 2012 年 Kodak 在本地已经只有 7,000 员工。如果破产发生在 1990 年代,Kodak 仍有 6 万本地员工时,会不会不可逆转地摧毁整个城市?

退休人员福利在 Chapter 11 中可以被削减或终止。这会不会改变未来大公司对员工福利承诺的可信度?当公司城的承诺可以被破产法院改写时,员工和公司之间还剩什么?

品牌授权年收入 $2000 万,EBITDA 利润率 85%。黄色 K 标的名字能产生纯租金。这种品牌脱离实体产品后独立存活的能力,在什么品类、什么条件下才会出现?