商业印刷转型

从消费品牌到企业供应商的身份转变

从消费品牌到企业供应商的身份转变

Kodak PROSPER 7000 Turbo Press。这台设备以 410 米/分钟的速度运行,是当前全球最快的喷墨印刷机。来源:Kodak 官方。

Kodak PROSPER 7000 Turbo Press。这台设备以 410 米/分钟的速度运行,是当前全球最快的喷墨印刷机。来源:Kodak 官方。

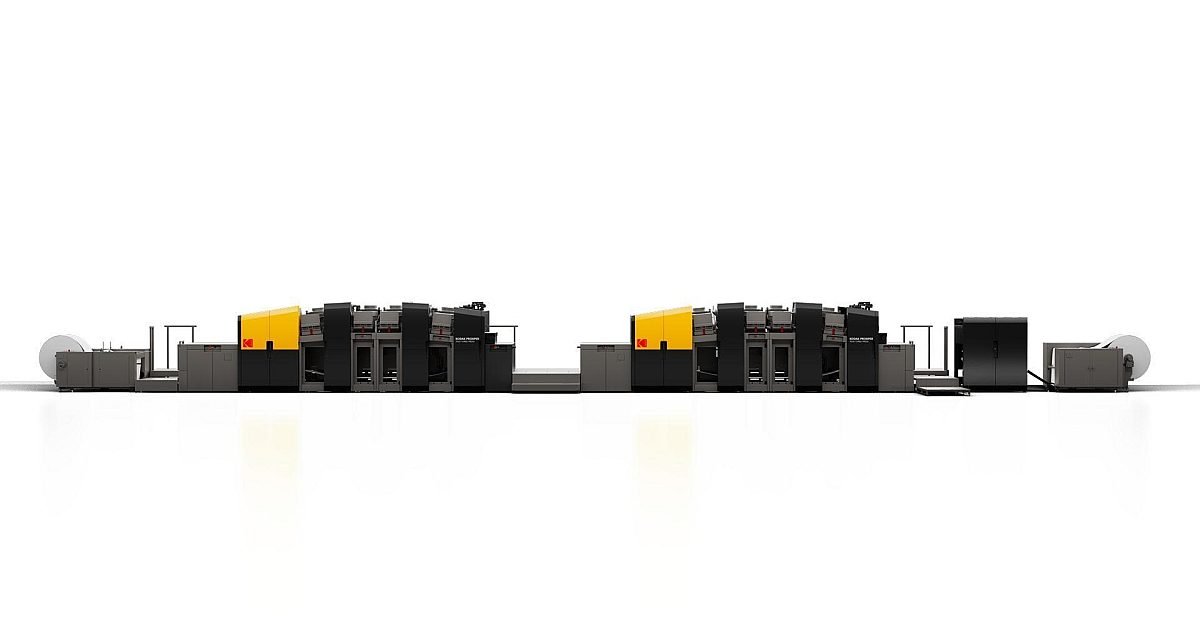

2024 年,一台长度超过 15 米的印刷机在印第安纳州一家商业印刷厂里以每分钟 410 米的速度运转,吐出印好的直邮广告、账单和营销手册。这台机器的机身是黄色和灰色的,操作面板上印着 Kodak 的 K 标。操作员每天处理的内容总量将近 800 万张 A4 页面。这台机器叫 PROSPER 7000 Turbo Press,Kodak 宣称它是全球最快的喷墨印刷机。

这个场景和大多数人脑中的 Kodak 画面(黄色胶卷盒、Kodak Moment 广告、家庭相册)没有任何重叠。这正是 2013 年 Kodak 退出破产保护后的核心事实:它不再是那个卖胶卷和相机的公司。它是一家向印刷厂出售工业设备的 B2B 供应商,全年收入的 70% 以上来自 Print 部门,服务对象是商业印刷企业而不是消费者。

年收入十亿,但已经不是胶卷生意

Kodak 2025 年全年收入约 10.69 亿美元,其中 Print 部门贡献 7.15 亿。Advanced Materials & Chemicals 部门 3.16 亿。Brand 品牌授权部门仅 2300 万。这个收入结构本身就在说明一件事:Kodak 的经济主体是工业印刷,不是品牌租金,也不是消费产品。

但 Print 部门的利润率远低于胶卷时代的水平。2025 年 Print 部门的 operational EBITDA 仅为 300 万美元,收入 7.15 亿对 300 万利润,毛利率之薄可见一斑。对比之下,Advanced Materials & Chemicals 部门用 3.16 亿收入产生了 3900 万 EBITDA,Brand 部门用 2300 万收入产生了 2000 万 EBITDA(利润率约 87%)。工业印刷是 Kodak 的收入主体,但不是利润主体。

Print 部门 2024 年更糟糕:7.37 亿收入,operational EBITDA 亏损 800 万。一年时间从亏损转为微利,不是需求在涨,是版材关税(美国对从中国和日本进口的印刷版材征收高额关税)改善了 Kodak 在国内市场的位置。Kodak 是全球少数还在美国本土生产印刷版材的公司,哥伦布市的工厂直接受益于关税保护。关税改变了 Kodak 版材业务的单位经济性,但没有改变商业印刷整体在缩量的事实。

Kodak 进入的是一个存量市场。全球商业印刷市场在 2010 年代就进入了缓慢下降通道:电子账单替代纸质账单、数字营销替代直邮广告、电子书替代纸质书。Kodak 在这里面对的是 Heidelberg、Agfa、HP 等对手,竞争焦点是速度、成本和稳定性,不是品牌美誉度。这跟胶卷时代"黄色盒子就是摄影"的品牌溢价完全是两回事。

PROSPER 7000:全球最快的喷墨引擎

PROSPER 7000 Turbo Press 运行场景。Kodak 的 Stream 喷墨技术和 EKTACOLOR 墨水组合实现了接近胶印质量的高速输出。来源:Kodak 官方。

PROSPER 7000 Turbo Press 运行场景。Kodak 的 Stream 喷墨技术和 EKTACOLOR 墨水组合实现了接近胶印质量的高速输出。来源:Kodak 官方。

PROSPER 7000 Turbo Press 是 Kodak 在后破产时代最重要的技术产品。它的核心技术是 Stream 连续喷墨技术,用静电场偏转墨滴的方式实现精确落点,分辨率达到 175 lpi(线/英寸)。设备提供三种运行模式:Quality(质量优先)、Performance(性能平衡)和 Turbo(速度优先)。Turbo 模式下 410 米/分钟的印刷速度,比最接近的竞争对手快约 35%。月产能可达 2.38 亿张 A4 页面。

Kodak 为这台设备开放了一个以前没有过的升级通道:现有 PROSPER 6000 用户可以将设备升级到 7000 规格,速度提升幅度可达 35%,升级成本相对较低。这在设备销售模式中是一个重要信号:它说明 Kodak 开始把自己定位成一个持续升级的平台,而不是一次性卖设备的供应商。这和当年 Kodak #1 的"相机是服务入口"逻辑在结构上是同构的,只是现在的客户从消费者换成了印刷厂。

SONORA 版材:20 年磨一剑的材料生意

Kodak SONORA 免处理版材在印刷机上运行。该版材完全省去了传统制版中的化学处理步骤。来源:Kodak。

Kodak SONORA 免处理版材在印刷机上运行。该版材完全省去了传统制版中的化学处理步骤。来源:Kodak。

与 PROSPER 7000 高速喷墨引擎同样重要的,是 SONORA 免处理版材产品线。Kodak 在 2004 年推出第一代 Thermal Direct 免处理版材,至今已有超过 20 年的材料创新历史,是全球最早、运行时间最长的免处理版材供应商。2024 年推出的 SONORA Ultra 是第六代产品,成像对比度比上一代 SONORA XTRA-2 提升 1.5 倍,比竞争对手的同类产品高出 9 倍;可以在暗处存放长达六周再上机印刷而不影响品质。印版在网印机上可达 400,000 印(热固轮转)、250,000 印(单张纸)、100,000 印(UV 油墨应用)。

全球有超过 6,000 家印刷厂在使用 SONORA 版材。这个数字本身有意义:它说明 Kodak 在商业印刷领域的品牌认知度仍然很高,只是认知的对象从消费者换到了印刷企业的采购决策者。

2026 年 1 月,Kodak 宣布扩大位于佐治亚州哥伦布市的版材工厂产能,新增第二条生产线。这和美国政府对进口自中国和日本的印刷版材施加高额关税直接相关:Kodak 是美国本土最后一家印刷版材制造商。CEO Jim Continenza 在多个场合提到关税政策为 Kodak 创造了"公平竞争环境"。这里有一个细节:在胶卷时代,Kodak 凭借规模和技术壁垒垄断市场;在版材时代,它需要依赖贸易政策来维持竞争力。

Kodak 为什么还能做印刷

Kodak 进入商业印刷领域不是在 2013 年破产后才开始的。1912 年 Kodak 就开始向印刷行业销售材料,1950-60 年代参与推动了彩色书籍和杂志的印刷革命。1970 年代 Kodak 推出了首台 Ektaprint 复印机,1990 年代在文档成像业务中建立了大批量打印系统的技术积累。数码成像时代留下的 R&D 资产(Stream 喷墨技术(连续喷墨的核心专利)、精密涂布工艺、感光材料的化学配方能力)恰好对应印刷行业需要的技术沉积。

2000 年代 Kodak 通过一系列收购加速了印刷布局:2005 年收购 Creo(印前和工作流软件公司,估值约 9.8 亿美元),2006 年收购 Scitex Digital Printing(高速喷墨打印技术),2007 年出售 Health Imaging 获得的现金部分投入了印刷 R&D。这些收购在破产前完成了 Kodak 印刷技术的基础积累,破产只是一种资产重组:那些工厂、专利和客户关系没有消失,只是换了一套财务结构。

换句话说,Kodak 在印刷领域做的事情,本质上和它在胶片时代做的事情是同一件事:把化学配方做成均匀涂层,在高速运动的介质上精确控制厚度和位置,然后批量生产。胶片是乳剂涂在片基上;SONORA 版材是感光层涂在铝板上;PROSPER 的墨水是在高速喷射中精确控制液滴体积和落点。材料科学的底层能力是连通的,但客户、价格、销售周期和竞争格局完全换了。

PROSPER 7000 Turbo Press 在工业车间中的全景。Kodak 当前的收入主体来自这类大型工业设备,而非消费产品。来源:The Cannata Report。

PROSPER 7000 Turbo Press 在工业车间中的全景。Kodak 当前的收入主体来自这类大型工业设备,而非消费产品。来源:The Cannata Report。

从消费品牌到企业供应商意味着什么

Kodak 转型最容易被忽略的维度是这个转移改变了品牌的经济模型。消费品牌靠规模(大量用户、低客单价、高频复购)赚钱,企业供应商靠关系(少量客户、高客单价、长合同周期)赚钱。Kodak 在胶卷时代有数亿用户,从 Walgreens 的胶卷货架到柯达冲印连锁店,遍布消费渠道。到了商业印刷时代,Kodak 的客户是几千家印刷厂,销售靠行业展会(drupa、Hunkeler Innovationdays)和直销团队完成。品牌与终端用户的触点消失了。

这也在改变 Kodak 的内部成本和能力结构。胶卷时代的 14.5 万员工中,大量分布在零售渠道、消费者营销和冲印网络。2025 年的 Kodak 员工数已降到几千人,主体是化学工程师、应用支持工程师和工业销售人员。组织从"大规模消费品制造+全球分销"变成了"工业设备制造+大客户销售"。这套组织能力跟 Kodak 的品牌名一样,和那个黄色胶卷盒的 Kodak 已经没有传承关系。

品牌存活了,但代价是什么

2025 年 Kodak 发出持续经营警告(substantial doubt):这不是财务危机预期,而是审计要求对"偿还 5 亿到期债务后是否有足够现金"做正式声明。这一年 Kodak 通过终止 KRIP 退休金计划释放了 1.53 亿美元现金(全年影响更大),年末现金余额 3.37 亿美元。CEO Jim Continenza 声称已偿还超过 4 亿美元债务。

从一个角度看,Kodak 还活着:2025 年在盈利(operational EBITDA 6200 万美元),现金在增加,PROSPER 和 SONORA 两个核心产品线还在增长,品牌授权业务以 87% 的利润率贡献纯利。从另一个角度看,Print 部门的盈利能力非常脆弱:700 多万的收入只产生 300 万 EBITDA,意味着这个业务经不起经济下行或原材料涨价的压力。

这个状态本身就是 corporate_mortality 维度的精确注脚。Kodak 从消费品牌转型为企业供应商,这个转型保持了公司的存在感,但也让它从一个高利润、高增长的品类(消费摄影)搬到了一个低利润、存量竞争的品类(商业印刷)。公司不死,但已不是以前的公司。品牌名还在,但消费者不再需要它。品牌名转到了产品铭牌、操作面板和厂房屋顶的 Logo 上,只是看这些 Logo 的人从家庭相册的用户变成了印刷厂的采购经理。

追问

Kodak 的 PROSPER 和 SONORA 生产线可以共享胶片时代留下的涂布和化学制造能力。这种"能力复用"和 Fujifilm 将胶片化学转向化妆品和医疗材料的路径在逻辑上有什么异同?

Print 部门 2025 年仅 300 万 EBITDA,对比 AM&C 部门 3900 万。如果 Kodak 要在工业端实现盈利改善,应该继续投入高速喷墨还是把更多资源放回材料科学?

美国关税政策是 Kodak 版材业务当前竞争力的关键支撑。如果关税取消或调整,Kodak 在版材市场的可持续优势是什么?

品牌授权(2025 年 2300 万收入、2000 万 EBITDA)对 Kodak 的意义是什么:它是"品牌还值钱"的信号,还是"品牌最后能变现的东西"?