数码专利的金矿和诅咒

专利许可收入如何让 Kodak 延后真正转型

专利许可收入如何让 Kodak 延后真正转型

一项专利的编号是 US 尾号 218,内容覆盖"在预览动态图像时拍摄静态照片"。2012 年 7 月,距离 Kodak 的专利拍卖开标不到一个月,美国国际贸易委员会(USITC)裁定这项专利在境内无效。此前几年,据 IEEE Spectrum 援引多方消息的报道,LG 和 Samsung 分别支付了约 $414M 和 $550M 获得这项专利的许可。仅这一个专利号的历史许可费就接近 $10 亿,比 Kodak 破产前任何一年的数码相机业务利润都高出一个数量级。

这个时间点不是巧合。USITC 的裁定发生在 Kodak 为破产保护中的专利拍卖做最后准备的时候。几周前专利 218 刚刚通过了美国专利局的重审,结论是维持原样。但破产中的 Kodak 既没有时间也没有资金上诉到联邦巡回法院。一个创收近 $10 亿的专利资产,在需要它发挥最后价值时,失去了在美国市场的法律执行力。

从产品税到产业税

2003 到 2011 年,Kodak 的专利许可收入累计超过 $30 亿。这笔钱不需要工厂、不需要工人、不需要胶卷生产线。它直接来自竞争对手的许可费,本质上是 Kodak 向整个手机和相机行业征收的数码成像税。Kodak 在诉讼和执行上投入不大,只需要起诉几家目标公司、达成和解、然后等待下一期支票。其研发投入高峰期每年约 $5 亿,许可收入轻松覆盖了相当一部分。

问题出在这笔钱的属性上。一个有竞争力的产品需要设计、制造、渠道、营销、售后,每一个环节都可能失败。一个专利组合只需要打几场官司,然后收钱。当一种收入比另一种容易很多时,管理层会自然倾向于容易的那个。Kodak 在数码相机市场上竞争不过对手,但在专利许可上找回了利润。这个策略在当时看来合理:它为公司赢得了时间,保持了盈利,还维持了技术声誉。

1981 年的预言和三十年的执行

1981 年 Kodak 内部分析已准确预言数码将在 10-15 年内取代胶卷,但建议的方向是"最大化现有利润,逐步过渡"。许可收入让这个"逐步过渡"无限期地延续下去。

这里的关键不是 Kodak 没有看到变革。关键是他们看到了,而且选择了一条让自己舒服的路。每年坐着收几亿美元专利费,同时维持胶卷业务的利润率,为什么要加速砍掉利润丰厚的胶卷业务去赌一个未知的数码市场?这个选择在短期财务指标上完全合理。但许可收入掩盖了核心胶卷业务的下滑速度。2000 年 Kodak 在美国胶卷市场的份额还有 70% 以上,在相机市场的份额也接近 85%。智能手机的增长没有反映在任何一份季度报表里,直到它已经不可逆转。

专利收入在这里扮演了一个特殊角色。这笔利润没有对应的产品和市场,属于纯粹的许可收入。一个做胶卷的公司靠胶卷赚的钱会随着胶卷市场萎缩而萎缩,但靠专利赚的钱来自竞争对手,与自身市场地位不成比例。正是这种收入来源与业务质量脱钩的特性,让它成了最好的止痛药:它缓解了转型的阵痛,但也让病人以为不需要做手术了。

止痛药的副作用

许可收入的副作用不在账面上,而在组织行为上。

第一,被许可方没有动力帮 Kodak 把技术落地为产品。Apple 拿到 Kodak 的成像专利许可后自己开发了相机模块和图像管线,Samsung 从传感器到 ISP 全线自研,Google 通过 Android 平台主导了智能手机相机生态。他们付钱是为了获得使用权。当 Kodak 终于需要用这些专利来救命时,出价的正是那些付了很多年许可费的公司。专利 218 的 $10 亿许可费,本质上是这些公司预付的保险费:等 Kodak 倒下时,它们已经不需要再买了。

第二,许可收入的可持续性依赖 Kodak 的财务健康。一旦 Kodak 的财务困境公开(它在 2000 年代中期已经开始亏损),被许可方就获得了强大的拖延筹码。2011 年 Kodak 的专利许可收入从前几年的年均 $3-4 亿骤降至 $9800 万,跌幅超过 70%。这个跌幅不是因为 Kodak 的专利变得不重要。2011 年全球智能手机出货量同比增长超过 60%,每一部手机都用到了 Kodak 的成像专利。技术覆盖没有变,变的是 Kodak 的收款能力。Kodak 在破产法庭文件中承认,潜在侵权者"利用 Kodak 的流动性困难采取了拖延策略"。这个变化不反映技术能力的变化,它衡量的是谈判地位的转移。收钱的能力变成了一种独立于技术价值的变量。当全世界都知道你急需现金,没有人愿意按原价交许可费。这个逻辑在破产前已经生效了。

技术资产与产品的距离

Kodak 第一台量产数码相机 DCS 100 于 1991 年发布。它以 Nikon F3 胶片机身为基础,背面连着一个外置数字存储单元,大小和重量接近一台笔记本电脑。定价 $20,000-25,000,五年仅售出 987 台。这台相机的 CCD 传感器是 Kodak 自己研发的 KAF-1300(1.3 兆像素),图像处理算法是 Kodak 写的,色彩管线和文件压缩也是 Kodak 自己开发的。

Kodak DCS 100(1991)。以 Nikon F3 机身为基础,外挂数字存储单元(DSU),1.3 兆像素,仅售出 987 台。来源:Wikimedia Commons。

Kodak DCS 100(1991)。以 Nikon F3 机身为基础,外挂数字存储单元(DSU),1.3 兆像素,仅售出 987 台。来源:Wikimedia Commons。

技术上它没有走错一步。问题在于 Kodak 设计 DCS 100 时优先考虑兼容 Nikon F3 的镜头群和操作习惯,因为它的逻辑是数码是胶卷的延伸。这个逻辑对专业摄影师来说成立,但对整个行业来说是错的。DCS 100 上市后的十年里,它的专利买家们从零开始打造自己的成像系统。没有一家需要兼容胶片时代的遗产。

DCS 100 之后,Kodak 还在 2007 年以 $2.35B 出售了 Health Imaging 业务。这是 Kodak 在数码时代最有价值的运营资产之一,出售后获得的现金被用于偿还债务和维持胶卷业务的股息。如果 Kodak 当时把 Health Imaging 出售后的资金投入数码转型,而非维持胶卷业务的股息和股票回购,结果可能不同。但同样的逻辑在起作用:当有更容易的钱可以拿时,转型的紧迫感就会被稀释。这两个资产出售事件,健康成像业务和数码成像专利,相隔五年,遵循的是同一套决策逻辑:用技术资产换取短期现金,代价是放弃在数码市场上的主动权。两笔交易加在一起接近 $30 亿,如果投入数码转型足以改变 Kodak 的产品路线图,但都用于还债和维持现有业务了。

DCS 100 和它的 1,100 项专利之间的距离,就是"有专利保护的技术"和"能改变行业的产品"之间的距离。前者相信专利能保护一个已被定义的品类,后者相信新的品类会有自己的专利。

拍卖作为 epilogue

2012 年 12 月 19 日,Kodak 宣布以 $525M 将 1,100 项核心数码成像专利出售给 12 家竞争对手组成的联盟。Kodak 前首席知识产权官 Timothy Lynch 在接受 IEEE Spectrum 采访时说:"后来发生的事和你预期完全不一样。联盟想要的权利,他们拿到了。我们拿到的东西是那些动态的结果,那些动态对我们非常不利。"

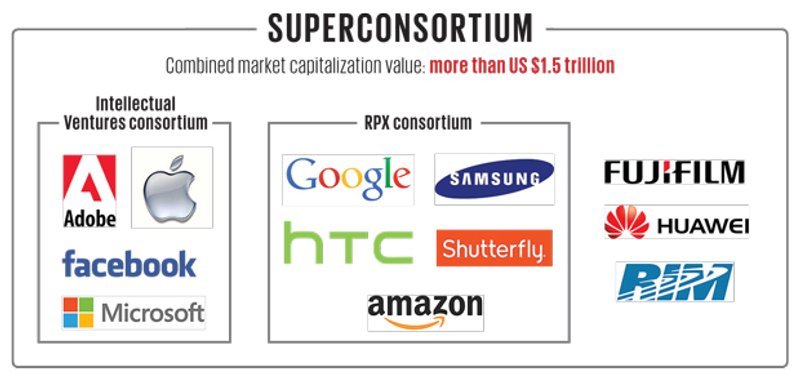

拍卖中的两个阵营和最终合并的超级联盟。IV 阵营包括 Apple/Adobe/Facebook/Microsoft,RPX 阵营包括 Google/Samsung/HTC/Amazon/Shutterfly,外加 Fujifilm/Huawei/RIM。来源:IEEE Spectrum。

拍卖中的两个阵营和最终合并的超级联盟。IV 阵营包括 Apple/Adobe/Facebook/Microsoft,RPX 阵营包括 Google/Samsung/HTC/Amazon/Shutterfly,外加 Fujifilm/Huawei/RIM。来源:IEEE Spectrum。

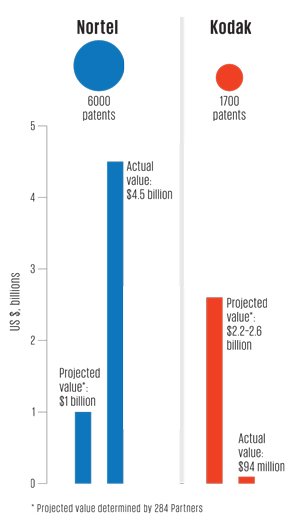

Nortel(6,000 项专利,实际成交 $4.5B,为估值的 450%)和 Kodak(1,100 项核心专利,实际成交 $94M,为估值的 4%)的极端反差。同一类资产、不同的买方组织结构带来了完全相反的定价结果。来源:IEEE Spectrum。

Nortel(6,000 项专利,实际成交 $4.5B,为估值的 450%)和 Kodak(1,100 项核心专利,实际成交 $94M,为估值的 4%)的极端反差。同一类资产、不同的买方组织结构带来了完全相反的定价结果。来源:IEEE Spectrum。

2011 年 Nortel 的 6,000 项无线通信专利在竞拍中以 $45 亿成交,是初始估值 $10 亿的 450%。Kodak 的 1,100 项核心数码成像专利仅作价 $94M,不到最低估值 $22 亿的 4%。两个案例的差异在于买方组织方式。Nortel 的买家在拍卖中互相竞价,Google 先单独报价 $9 亿,被 Apple、Microsoft、RIM 组成的联合体以 $45 亿淘汰,价格在竞标中被反复抬高。Kodak 的买家从 Nortel 案例中吸收了教训,提前通过 IV 和 RPX 形成统一联合体,避免了内部竞价。同一类资产、同样的防御性购买动机,不同的组织结构在定价上拉开了十倍的差距。

成交价 $525M 中,核心专利组合本身仅作价约 $94M,甚至低于 Kodak 过去十年最差年份的许可费收入。剩下约 $433M 对应的是 20,000 项专利的永久许可授权。

这笔交易让一件不可逆的事发生了。Kodak 用一笔一次性收入,换掉了每年稳定的许可现金流。这些专利每年曾经产生数亿美元的收入,出售之后就永远断了。Kodak 从一家拥有专利的数码影像公司变成了一家出售印刷设备和材料的 B2B 公司。

过去十年的累计专利收入约 $30 亿,是这次一次性出售收入 $5.25 亿的近六倍。但 $30 亿是分期收取的现金流,支撑了公司近十年的运营。$5.25 亿是一次性买断价,只够偿还 DIP 贷款和退出破产程序。

回头来看,专利诅咒的最深层含义在于 Kodak 依靠专利收入维持了近十年的表面平稳,代价是放弃最后一轮转型时机。当它终于需要这些专利来救命时,出价的正是那些之前一直在付许可费的公司。他们把预付的许可费转化为联盟成员费,一次性买断了 Kodak 不再起诉的权利。

追问

如果 Kodak 在 2007 年出售 Health Imaging 后就把专利组合主动货币化,而不是等到破产后被迫拍卖,成交价会显著不同吗?专利组合的价值是否天然包含"出售时机"这一不可量化的变量?

Kodak 从 2003-2011 年累计 $3B+ 的专利许可收入,在多大程度上延缓了数码转型的紧迫性?如果 Kodak 当时激进地用数码替代胶卷,这些许可费还能收得到吗?许可费本身是否就是"不做转变"的隐形成本?

超级联盟的 12 家成员中包含 Fujifilm,Kodak 在胶卷时代的头号竞争对手,也是数码时代的转型成功者。Fujifilm 加入联盟是防御性策略,还是对 Kodak 技术积累的某种变相认可?

专利 218 从价值近 $10 亿到被 USITC 一周内裁定无效。一项已经授权的专利在法律层面可以如此脆弱,这是 Kodak 特有的倒霉,还是专利制度本身的一个系统性问题?对于任何依靠专利组合作为核心资产的公司来说,这个风险该怎么定价?