CEO 系列的决策悲剧

五位 CEO 的理性选择加起来是一个悲剧

五位 CEO 的理性选择加起来是一个悲剧

1993 年 4 月,Christopher Steffen 辞去 Kodak 首席财务官职务,距离他从 Honeywell 空降过来仅 79 天。这位从 Honeywell 空降过来的财务重整专家被认为和 Kodak 内部文化产生了不可调和的冲突。消息公布当天,Kodak 股价下跌超过 $5,约 $10 亿市值蒸发。四个月后,Kay Whitmore(在 Kodak 工作了 35 年的 CEO)被公司联席董事会开除。当天股价跳涨 $3.25,市值增加超过 $10 亿。

同一个公司,同一群人,三个月内因为"拒绝外部变革"先损失 $10 亿,又因为"终于赶走内部保守派"涨回 $10 亿。这段剧烈的市值波动是 Kodak CEO 系列悲剧最精确的缩影:公司陷入了"外不能入、内不能改"的死结。接下来的十九年,Kodak 会用四任 CEO、四次战略转向和一个破产结局来反复验证这个死结究竟有多紧。

把这段历史按任期摊开,节奏本身已经说明问题:Whitmore 到 Fisher 是从保守到外部修正,Fisher 到 Carp 是从剥离资产到数码规模化,Carp 到 Perez 又从相机规模转向打印利润。每次交接都需要重新解释 Kodak 到底是什么公司。

Kay Whitmore:保护核心的人最先出局

Whitmore 的路线在今天看几乎是 Kodak 文化的必然产物。他 1958 年加入 Kodak,做过化学工程师、产品经理、执行副总裁,属于地道的"黄色包装里成长起来的老 Kodak 人"。1989 年 Kodak 寻找 Colby Chandler 的继任者时,两位候选人是 Phillip Samper(创新导向)和 Whitmore(保守导向)。公司选择了 Whitmore。他在《纽约时报》的采访中说自己会让 Kodak"保持接近核心胶卷业务,强调稳定而非适应"。这句话恰好是后来一切战略失败的预先声明。Kodak 当时已是全球最大的影像公司,控制美国约 90% 的胶卷销售。在这样一个位置上选择保守路线,1989 年看来完全合理。但这同时意味着 Kodak 拒绝了自己工程师 14 年前造出的那台数码相机原型。

Whitmore 下台后,Kodak 的联席董事会(成员包括可口可乐 CEO Roberto Goizueta 和纽交所主席 John Phelan)发表声明说:"这不是对战略和运营计划质量的否定,而是对实施所需速度和效率的肯定。"翻译一下:方向是对的,但你太慢了。在位者困境的第一个症状出现了。公司知道正确的方向,但执行这件事需要一个从内部文化到组织架构的系统性改变,而一个 Kodak 老兵做不到。

George Fisher:空降兵的两面

George Fisher,1993 年从 Motorola 加入 Kodak 成为首位外部 CEO。来源:The New York Times。

George Fisher,1993 年从 Motorola 加入 Kodak 成为首位外部 CEO。来源:The New York Times。

Kodak 的董事会知道问题出在内部,于是做了当时最合理的事:从外部找人。他们选中了 Motorola 的 George Fisher。《Forbes》在 1997 年称赞他"一个外来者的愿景挽救了 Kodak"。Fisher 确实做对了一些事:他剥离了 Eastman Chemical Company(分拆上市),关闭了 Sterling Drug 收购来的制药业务,推动 Kodak 进入数码时代。到 2000 年他退休时,Kodak 已经从一个胶卷公司加一堆糟糕收购的混合体,变成了一个专注影像、正在向数码转型的企业。

但 Fisher 的转型付出了代价。他剥离 Eastman Chemical 的决定被一些分析者称为"Kodak 最大的错误之一"。Eastman Chemical 后来成为一家独立公司,2019 年收入约 $100 亿,比 2024 年的 Kodak 还要大。更关键的是,Fisher 在位期间 Kodak 的数码相机业务始终没有找到可持续的利润模式。他在 2000 年离开后,《Time》的评价急转直下:"Fisher 的策略开始显得力不从心,或者说得更直白一点,它需要被修正。"

Fisher 的案例说明了一个悖论。他每件"正确的事"都同时埋下了后续问题的种子。剥离 Eastman Chemical 换来了现金和聚焦,但也拆掉了 Kodak 最有可能实现化学技术多元化的平台。这个问题要到 2007 年 Health Imaging 出售时才真正爆发。

Daniel Carp:内部的延续者

Carp 代表的是另一种难题:外部空降失败后,内部继任者接手时,上一轮转型留下的投资、组织惯性和胶卷现金流约束已经堆在桌面上。

Carp 是 Kodak 的资深人物,在 Fisher 任期内担任总裁。2000 年他接手时 Kodak 胶卷业务仍在产生巨额现金流,但数字替代的速度在加快。他的策略是"双轨并行":用胶卷利润投资数码,同时在数码相机上做到规模第一。2004 年 Kodak 在美国数码相机市场确实做到了第一名(按销量计算),但每台相机都是亏损的。Carp 还收购了 Ofoto(2001 年),一个在线照片分享服务。这在当时是远见之举,Ofoto 比 Flickr 早三年、比 Instagram 早九年。但 Kodak 把 Ofoto 变成了打印服务入口,用户上传照片后第一件事是被引导去打印,而不是分享。每个 Kodak CEO 都面对同一个诱因:照片必须回到纸面上,否则 Kodak Park 的设备就空转了。

Antonio Perez:从 HP 来、到破产去

Antonio Perez 在纽约证券交易所。他在 2006 年称数码相机是"a crappy business"。来源:Rochester Beacon / Business Wire。

Antonio Perez 在纽约证券交易所。他在 2006 年称数码相机是"a crappy business"。来源:Rochester Beacon / Business Wire。

2005 年 Kodak 从 HP 聘请了 Antonio Perez。Perez 判断数码相机是一项"糟糕的生意":低进入壁垒、激烈竞争、无利可图。他转向数字打印,押注"如果照片不打印,Kodak 就没有价值"这个命题。这本质上和 Carp 的 Ofoto 策略同源:照片必须回到物理世界。但数字打印市场的竞争比数码相机更残酷。HP、Canon、Epson 都已站稳脚跟。Kodak 的数字打印部门连年亏损,研发投入吞噬了胶卷业务最后产生的现金流。Perez 在 2009 年把 Kodak 数码相机从 2004 年的美国市场第一做到几乎退出。这笔账算下来,Kodak 在数码上投入了数十亿但没有从任何一块数码业务中持续盈利。

《The Atlantic》在 2012 年总结了这场困局:"Kodak 并非因为原地不动而陷入困境。恰恰相反,过去十年它一直在积极适应,推出创新产品,但始终未能把这些创新转变成可持续的生意。"2012 年 1 月 19 日,Kodak 申请 Chapter 11 破产保护。员工从 14.5 万降至 1.88 万,股价从 $94 跌到 $0.37。Perez 在离任后获得约 $600 万补偿,而 Kodak 股东基本归零。

CEO 更替本身就是问题

五任 CEO,每次约 4-7 年任期,每次交接都伴随战略转向。Fisher 剥离了 Fujifilm 没碰的 Eastman Chemical。Carp 加大数码相机投入。Perez 放弃数码相机转打印。每任 CEO 都在部分否定前一任的路线。每一次否定都意味着组织资源的重新分配、人才结构的大幅调整、渠道合作伙伴的重新沟通。Rochester Beacon 收集了一组极有说服力的媒体评价。1997 年《Forbes》标题:"How an outsider's vision saved Kodak"。2002 年《Forbes》标题:"Kodak's Carp Out of Focus"。2012 年 Motley Fool 标题:"How a CEO Destroys an Icon"。同一个公司在短短十五年内从"救世主"变成"失焦"再到"摧毁者",这更像是一个系统的评价失调而非个人能力的波动。

对比 Fujifilm 的 Shigetaka Komori。他 1963 年加入公司,2003 年成为 CEO,一直任职到 2021 年。他在 2000 年前就已经被前任安排去研究数字化对 Fujifilm 的影响,并亲手写了一份 30 页的报告。当他成为 CEO 时,他已经积累了 40 年的公司经验和他自己对数字化危机的判断。他不需要"学习业务",他本身就是业务。Kodak 的每任 CEO 都需要 1-2 年来了解 Kodak 实际运营,再花 1-2 年推动改革,然后发现自己可能只剩 1-2 年任期了。战略在每 4-7 年的周期里不断重置,而数码替代的速度没有等任何人。

这引出一个更抽象的观察:在位者困境的受害者不限于 Kodak,而是所有周期性更换 CEO、同时面临范式转移的成熟企业。CEO 继任频率本身是一种系统性负债,它让公司不断支付"战略切换成本",而外部环境变化并不等这些成本结清。Kodak 不是死于一两个人的错误决策,而是死于 CEO 更替创造的战略断层。每一任 CEO 的决策在当时都算合理。Fisher 剥离非核心资产是对的。Carp 推动数码相机规模是对的。Perez 放弃亏损的数码相机业务也是对的。但放在一起看,这些"对"的决策在时间轴上互相否定,组合起来就是一连串悲剧。

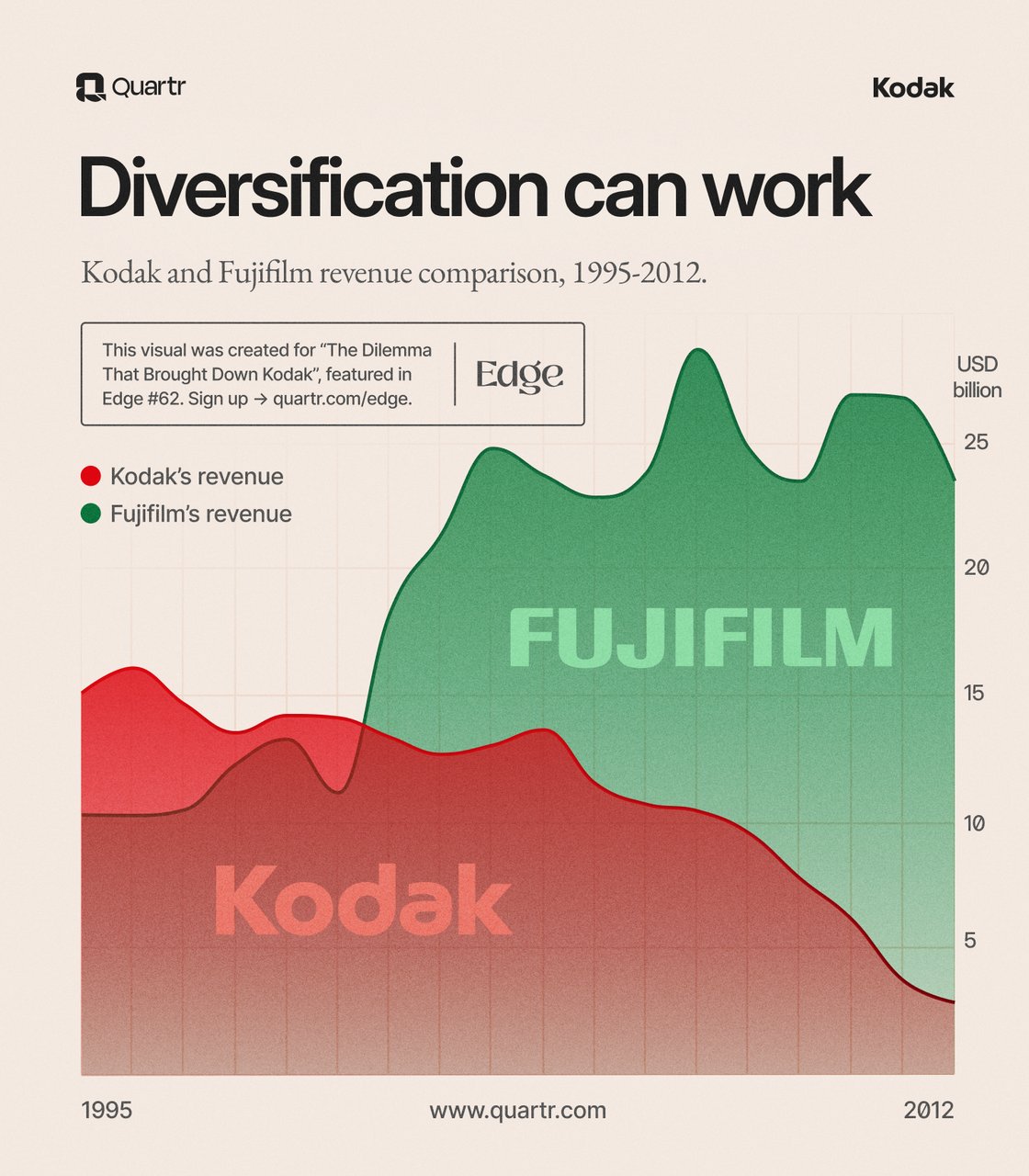

Kodak 与 Fujifilm 收入对比(1995-2012)。两公司在 2000 年收入接近,十年后 Kodak 收入腰斩、Fujifilm 翻倍。来源:Decision Stack。

Kodak 与 Fujifilm 收入对比(1995-2012)。两公司在 2000 年收入接近,十年后 Kodak 收入腰斩、Fujifilm 翻倍。来源:Decision Stack。

追问

Kodak 在 1993-2012 年间换 CEO 的频率(平均 4-7 年)对比同期的行业领导者(GE 的 Welch 任职 20 年、Fujifilm 的 Komori 任职 18 年),CEO 更替频率和转型成功率之间是否存在可度量的负相关?

Fisher 剥离 Eastman Chemical 分拆上市的决定被广泛认为是 Kodak 最大的错误之一,但这笔交易释放的现金帮助 Kodak 在 1990s 投入了数码研发。如果一个公司在被颠覆时必须选择拆掉利润中心换取转型时间,这个决策应该在什么条件下做?

Ofoto 被收购后如果被定位为社交网络(而非打印入口),Kodak 能否在照片分享经济中占据一个位置?还是说 Kodak Park 的固定资产属性使得任何一个 Kodak CEO 都无法放弃打印,不管那个人是谁?

如果 Kodak 在 1989 年选择了 Phillip Samper 而不是 Kay Whitmore,后续的 CEO 序列会不会不同?还是说 Kodak 的组织文化会以同样的方式"过滤"掉任何不合拍的领导人,不论他叫什么名字?