1981 年内部分析

知道正确的事和做正确的事之间的鸿沟

知道正确的事和做正确的事之间的鸿沟

1981 年,一台不属于 Kodak 的相机出现在 Rochester 的讨论中。Sony 推出的 Mavica(Magnetic Video Camera)是一台用 2 英寸磁碟记录图像的电子静像相机,没有胶卷,没有化学冲印,甚至没有传统意义上的"照片"。它使用 CCD 传感器将光信号转为电信号,以模拟视频帧形式存储在磁介质上。图像质量在当时谈不上好,约 570x490 像素的分辨率,不如一张入门级胶卷照片。但问题不在质量本身,在质量改善的方向。Kodak 此前看惯了胶卷参数表中的感光度、颗粒度和色彩饱和度指标;Mavica 亮出的是一条完全不同、斜率更陡的技术改善曲线。CCD 传感器在 1970 年代刚刚走出 Bell Labs 的实验室,其分辨率改善速度远远快于卤化银乳剂的物理极限。

这件事让 Kodak 的一个大零售商坐不住了。对方联系 Kodak,问了一个简单但尖锐的问题:索尼这台机器对胶卷意味着什么?Kodak 的 CEO Colby Chandler 把任务交给了市场情报主管 Vince Barabba。Barabba 的团队花时间做了系统分析,结论写在一份后来被反复引用的内部报告里。

报告有两个部分。坏消息是:数码摄影有潜力在长期取代 Kodak 的胶片业务。好消息是:这个过程需要时间,Kodak 有大约十年窗口期做准备。但窗口期的存在本身就有可能成为一种陷阱。

Barabba 后来在《决策织机》(Decision Loom)一书中回忆,报告的出发点来自下游渠道的真实压力,而非实验室的技术评估。Kodak 最大的零售商之一在看到 Mavica 后直接询问 Kodak:这家公司是从什么时候开始打算放弃胶卷的?这个问题让 Kodak 意识到,不仅 Kodak 自己在看数码,整个摄影产业链的参与者都在看。对 Kodak 当时的管理层来说,这份报告的结论不但不让人焦虑,反而提供了"继续做现有业务"的正当理由。

"好"消息的毒副作用

Barabba 团队的研究考虑了数码设备成本下降曲线、图像和打印质量的对比、不同设备间的互操作性等因素。报告的逻辑本身是严谨的,它准确预判了数码摄影的最终替代性,也合理地估计了过渡期的长度。问题出在这个"十年窗口"在 Kodak 内部的实际用途上。一个本应被用作倒计时的警报,被解读为"还有时间,不用着急"。

The New York Times Lens Blog 在 2015 年回看 Kodak 的早期数码相机工作。这里把它作为 Kodak 早期数码研发的语境图使用,不把它当作 1981 年商用产品实物。来源:The New York Times。

The New York Times Lens Blog 在 2015 年回看 Kodak 的早期数码相机工作。这里把它作为 Kodak 早期数码研发的语境图使用,不把它当作 1981 年商用产品实物。来源:The New York Times。

这种解读不是源自信息不足。更稳妥的证据不是某一台 1981 年商用产品,而是 Kodak 在 1970-80 年代已经围绕 CCD、传感器设计、色彩插值和图像压缩积累了成体系的技术资产。1981 年的 Barabba 报告说明组织层面看到了威胁,Rochester 实验室的专利和后来 DCS 系列说明技术层面并非空白。这里需要把研发能力和具体产品证据分开看:前者有多条来源支撑,后者如果没有确定实物和型号,就不能承担论证重量。这样处理以后,文章的判断仍然成立,但证据链不再依赖一个型号归属存疑的图片或单一产品叙事。知道数码会来、拥有相关技术、选择不加码投入,后一步才是关键。

当时 Kodak 的胶卷业务处在什么状态呢?1980 年代初 Kodak 控制美国约 90% 的胶卷市场,胶片相关业务的毛利率估计在 60-70% 区间。1981 年 Kodak 收入约 $100 亿量级,绝大多数来自胶卷和相纸等耗材。对一家每年从现有技术中获取几十亿美元利润的公司来说,"最大化当下利润、逐步过渡"看起来是最理性的财务建议。但这份建议没有回答一个更重要的问题:窗口期内积累的利润,能否覆盖窗口关闭后的转型成本。

两条曲线的赛跑

Barabba 报告没有充分展开的一个维度是技术改善速度的不对称。胶卷的改善遵循材料科学的物理规律:乳剂颗粒更细、感光度更高、色彩再现更准确,每一步都以渐进方式推进。数码的改善遵循摩尔定律:像素密度每 18-24 个月翻一番,图像处理器的能力按指数增长。两者在 1981 年这个时间点上看起来差距巨大,Mavica 的 0.28MP 对比入门胶卷的等效 10+ MP。但这条差距的收窄速度是指数级的,而非线性的。只要数码改善曲线的斜率更陡,交叉点就只是时间问题。

Kodak 的研究实验室从 1970 年代就是 CCD 技术的重要贡献者,几个关键数码成像专利来自 Rochester。光是 1980 年代 Kodak 就在数码成像领域积累了 100 多项美国专利,涵盖传感器设计、色彩插值、图像压缩等基础技术。但了解改善曲线和据此调整资源配置是两回事。胶片业务的真实利润率给管理层提供了一个强烈的筛选器:任何投资机会都会先过一遍"能否达到胶片毛利率"的评估。数码相机在消费市场的毛利率预期是个位数,从 60-70% 掉到 5-10% 的落差,即使收入和销量一样,利润也只有十分之一。在 Kodak 的资本配置框架里,数码项目永远排不进去。

这就是创新者困境最朴素的结构:现在的回报太好了,让人即使看到未来也无法行动。每次向数码项目分配资源的讨论,都等价于讨论"要不要降低今年的利润"。对一家华尔街盯着季度财报的公司来说,这个问题几乎没有选择空间。

1985 年 Kodak 在 Kodak Park 的胶片涂布线上的每平方英尺产出仍在增长,全球胶片消费量在 1980 年代整体上升。这些运营信号持续告诉管理层:最正确的事就是把胶片做到最好。数码是一种威胁,但在它真正威胁到底线之前,不值得牺牲当期的业绩。这种逻辑支撑了 Kodak 接下来近二十年的策略基调。

宽裕窗口的代价

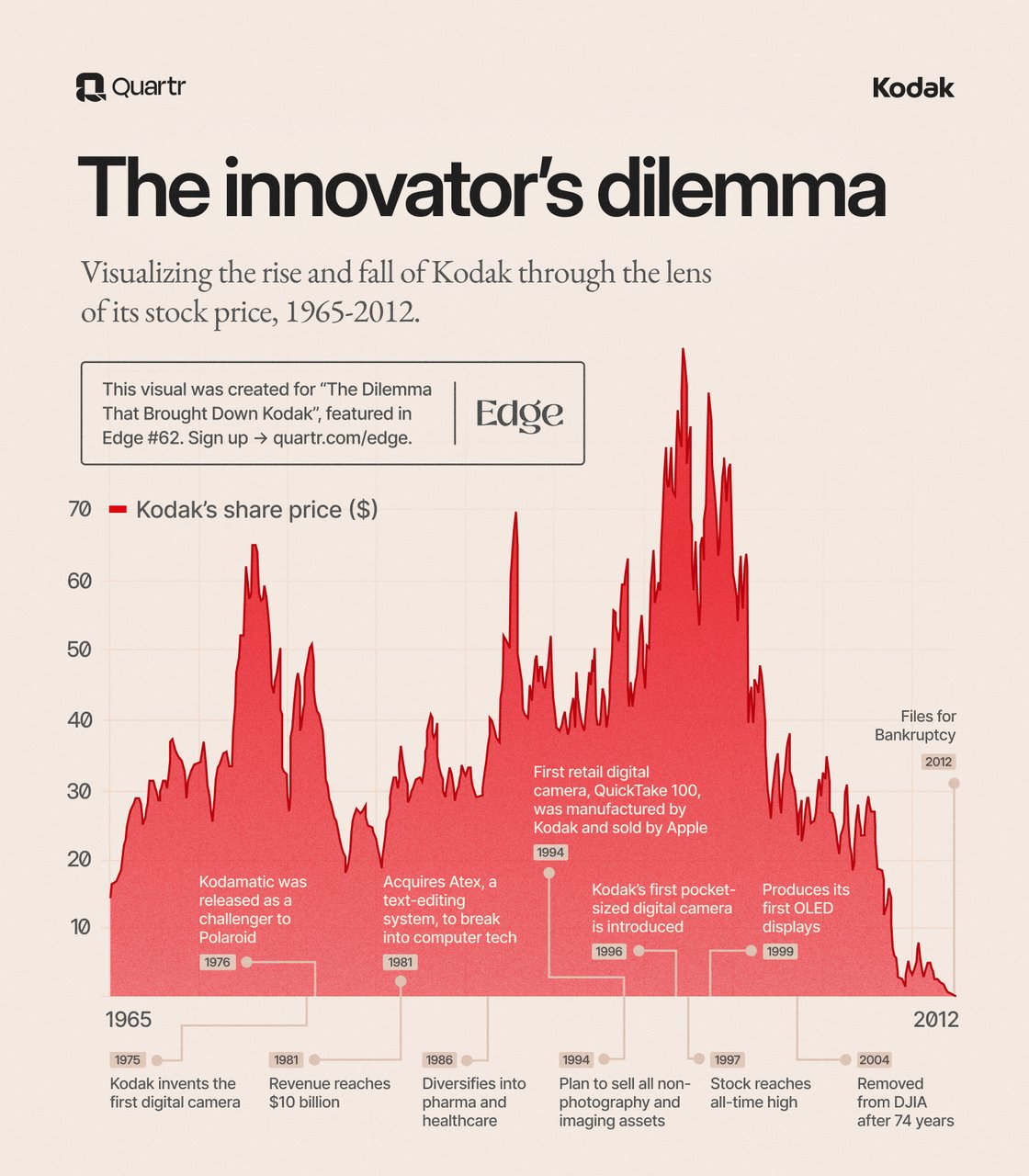

Kodak 股价 1965-2012 年走势。1981 年报告完成时 Kodak 股价约 $30-40/股。此后经历了从胶卷峰值(约 $85/股,1998 年前后)到破产时 $0.37/股的下跌。来源:Companies History / Storyblok。

Kodak 股价 1965-2012 年走势。1981 年报告完成时 Kodak 股价约 $30-40/股。此后经历了从胶卷峰值(约 $85/股,1998 年前后)到破产时 $0.37/股的下跌。来源:Companies History / Storyblok。

回头看,1981 年这个节点的戏剧性不在它的结论多么有先见之明。类似的分析在 Kodak 内部并非孤例:1975 年 Steve Sasson 展示数码相机原型时,管理层已经表达过对胶卷被蚕食的担忧。1981 年的独特之处在于它把"知道"和"做"之间的差距显性化了。Kodak 做了系统分析、写了报告、认清了威胁的方向和规模,然后选择了最大化当下利润的行动路径。这不是信息缺失导致的误判,这是激励结构导致的系统性不作为。

1999 年 Kodak 的胶卷销售额达到历史峰值约 $140 亿。Barabba 报告预测的"十年窗口"在实际中宽裕了将近一倍。从 1981 年到胶卷实际开始加速下滑的 2000 年代初,大约有 18-20 年宽裕期。这个时间差让"最大化当下"的策略在财务上显得高度合理:胶卷收入不仅没有在 10 年内下降,还增长了。这让管理层更确信当初的选择是正确的。

但 Kodak 没有利用这个宽裕期建立真正独立于胶卷的收入来源。它投入了数码,2004 年 Kodak 在美国数码相机市场做到了销量第一,数码相机收入一度占到公司总收入的三分之一以上。但数码业务的设计仍然围绕打印展开。EasyShare 强调一键打印,Ofoto 收购后被用作打印服务入口。Kodak 把数码理解为"不用胶卷的相机",而不是"不需要打印的照片"。

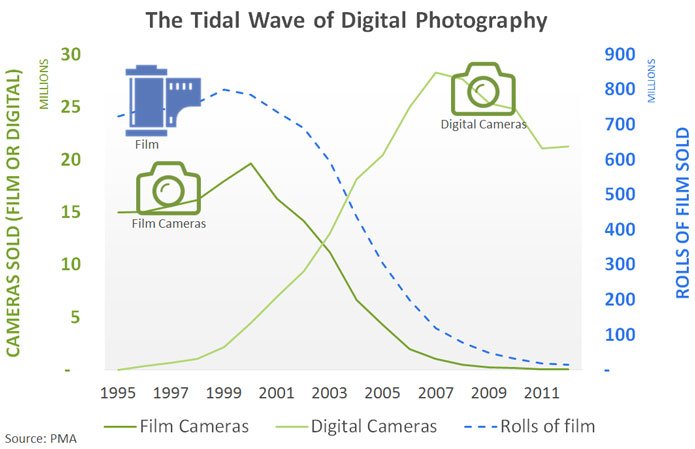

胶片销量(右轴)和数码相机销量(左轴)随时间的变化。胶片在 1999 年达到峰值后加速下降,数码相机在同一时间点进入高速增长。来源:Ignition Framework / PMA Research。

胶片销量(右轴)和数码相机销量(左轴)随时间的变化。胶片在 1999 年达到峰值后加速下降,数码相机在同一时间点进入高速增长。来源:Ignition Framework / PMA Research。

那个被 Barabba 识别出的威胁,最终不是被 Kodak 的数码相机业务验证的,而是被 iPhone 和社交网络验证的。2007 年 iPhone 出现时,Kodak 花了二十年把数码相机做成了低利润率的硬件生意。而真正替代胶卷的不是数码相机,是"拍完直接分享、不打印"的行为。Kodak 把数码理解为胶卷的替代品,但市场把数码理解为打印的替代品。Barabba 1981 年的报告没有预见到这种行为层面的转变,但它预见到了更本质的东西:一个基于化学耗材的商业模式,最终会被一个基于电子的商业模式替代。

1981 年的报告本身是一个被 Kodak 准确执行了的预测工具。它没有被忽视,它被认真阅读、被理解、被用作制定策略的依据。问题恰恰在这里:它的结论被准确理解了,然后被理性地应用于维护现状。Kodak 的失败在于每个转弯的短期代价都让人选择直行,直到直行的尽头出现了悬崖。报告越准确,越容易把倒计时误读成缓冲期。

事后看,一个常见的反驳是:Barabba 的报告假如当时被用于推动激进的数码转型,Kodak 会不会活下来?这个问题没有确定的答案。但可以从反面看:那条被 Kodak 选择的"最大化当下"路径,已经被证明走不通。Kodak 在 2012 年申请 Chapter 11 破产保护时,账面资产包括约 1,100 项数码成像专利(初始估值 $2-3B,最终以 $5.25 亿出售),约 $67.5 亿债务,全球员工从 14.5 万降到 1.88 万。一个做了准确预测的公司败给了一个没有做准确预测但敢于行动的对手(Fujifilm)。在 Kodak 投放资源保护胶卷的二十年里,Fujifilm 在同一时期通过收购 Xerox 合资公司(2001 年)、进入医疗成像和 LCD 薄膜领域,逐步建立了不依赖胶卷的收入结构。两者都看到了同一个未来,区别在于谁把窗口期当作行动时间,谁把它当作安全垫。

追问

1981 年 Kodak 的"十年窗口"最终实际延续了约 18-20 年。从财务角度看,最大化利润的策略在数字上被证明是"正确"的。如果窗口期更短(比如 3-5 年),Kodak 的管理层会不会做出不同选择?或者说,"准确预测"本身是否反而给了不行动的合理性?

Kodak 的数码相机业务在 2004 年美国市场销量第一,却未能转化为利润。这和 Barabba 报告建议的"最大化当下利润、逐步过渡"有多大关系?"逐步"的速度是否才是真正的失败原因?

如果 Kodak 在 1981 年决定把数码相机作为独立业务运营(独立预算、独立管理层、独立渠道),结果会不同吗?还是说 Kodak 的垂直整合结构让这种内部创业从根本上不可能成功?

类似模式在今天哪些行业重演?一个占主导地位的在位者准确预见到了颠覆,但激励结构使其无法行动。尝试举出 2020 年代的一个案例,并对比其和 Kodak 的约束条件的异同?