2026:还活着

138 岁的公司还在挣扎

138 岁的公司还在挣扎

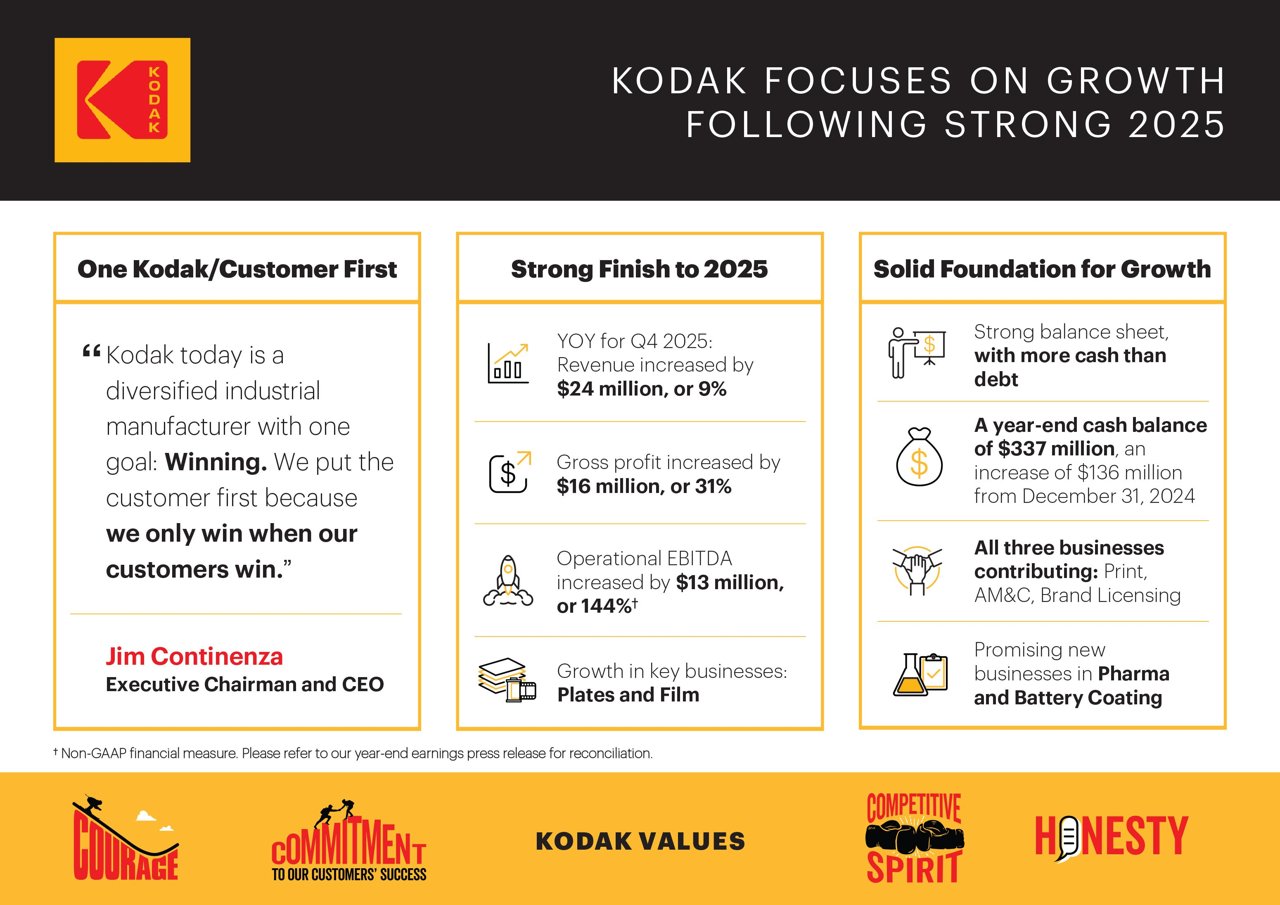

Kodak 2025 全年财务概要:营收 $10.69 亿,运营 EBITDA 增长 138% 至 $6200 万,现金增至 $3.37 亿。来源:Kodak 投资者关系。

Kodak 2025 全年财务概要:营收 $10.69 亿,运营 EBITDA 增长 138% 至 $6200 万,现金增至 $3.37 亿。来源:Kodak 投资者关系。

2026 年 3 月,第 98 届奥斯卡颁奖礼上,最佳影片和最佳摄影两个最高奖项都颁给了用 Kodak 胶片拍摄的电影。这不是巧合。过去两年,奥斯卡在这两个类别上的获奖影片全部用了 Kodak 胶片。从 Christopher Nolan 到 Greta Gerwig 到 Denis Villeneuve,这些电影产业最顶端的创作者已经成为 Kodak 电影胶片最忠实的客户群。胶片在宽银幕上的色彩深度和颗粒质感,在数字传感器上还没有被完全复现。

同一个月,Kodak 发布了 2025 年全年财报。营收 $10.69 亿,同比增长 2%。运营 EBITDA(息税折旧摊销前利润)从 $2600 万跃升至 $6200 万,增幅 138%。CEO Jim Continenza 在 Rochester Business Journal 的采访中说:"公司的现金已经超过了债务。"RBJ 报道,Kodak 的年度利息支出减少了约 $4000 万。对一家 2012 年还在 Chapter 11 破产保护之下、被 $67.5 亿债务压垮的公司来说,这是一个根本性的变化。

但损益表上也有一行刺眼的数字:GAAP 净亏损 $1.28 亿。这笔亏损来自 2025 年终止 Kodak 退休收入计划(KRIP)的一次性成本。Kodak 把退休金计划的盈余(超过 $10 亿)转入资产负债表,用来强化现金储备、偿还债务。这笔操作让年末现金从 $2.01 亿涨到 $3.37 亿,但也制造了一张 $1.28 亿的亏损单。如果去掉这笔一次性支出,Kodak 2025 年在运营层面其实是盈利的。

三个业务,三种命运

KODAK PROSPER 7000 Turbo Press,速度达 410 米/分钟,已进入欧洲市场。来源:Graphco。

KODAK PROSPER 7000 Turbo Press,速度达 410 米/分钟,已进入欧洲市场。来源:Graphco。

Kodak 现在的核心业务是印刷,2025 年 Print 部门收入 $7.15 亿。该部门包括印前解决方案(以 SONORA 版材为主)、PROSPER 喷墨印刷系统、及软件和耗材。主力产品是 PROSPER 7000 Turbo Press,全球最快的卷筒纸全彩喷墨印刷机,速度达 410 米/分钟,2025 年 2 月首次在欧洲 Hunkeler Innovationdays 展出。印刷行业经历着从胶印到数码的持续迁移,Kodak 押注 PROSPER 系列来承接迁移需求。另一个增长点是 SONORA 免处理版材,印版不需要化学处理,直接上机印刷。2026 年 5 月,Kodak 发布了 SONORA UltraXR,在 EAMER(欧洲、中东、非洲)市场取代旧型号,印量提升至 40 万份。Kodak PR 与此同时,Kodak 还在应对来自中国的低价版材进口竞争。2023 年 Kodak 向美国贸易委员会提交了反补贴税申诉,ITC 在 2024 年裁定中国版材存在补贴,美国对富士在中国生产的版材加征了额外关税。2026 年 2 月,Fujifilm 对裁决提出上诉,ITC 已展开进一步调查。Indian Printer & Publisher 版材业务的竞争逻辑已经从纯技术和价格对抗,延展到了贸易政策的战场。

Advanced Materials & Chemicals 部门(AM&C)是增长最快的一块。2025 年收入 $3.16 亿,同比增长 17%,运营 EBITDA 翻了一倍多(从 $1700 万到 $3900 万)。这里包含 Kodak 的胶片业务,包括消费胶片和电影胶片。C&EN 的深度行业调查引用了 Kodak 副总裁 Nagraj Bokinkere 的说法:2022 年 Kodak 在 Rochester 新增了 300 多个胶片生产岗位,生产从单班制转为 24/7 运转。C&EN 2024 年 Kodak 对 Rochester 工厂进行了大修,5 周停工改造感光工艺设备。即使如此,胶片产量仍然供不应求。2025 年年报提到,如果胶片需求继续增长,还需要进一步投资。AM&C 部门还在探索 EV 电池基材涂层、光阻挡织物、印刷透明汽车天线和制药合同制造。2025 年 Kodak 完成了 cGMP 实验室和制药车间的建设,现在已获得认证,可以生产某些医疗应用试剂。

Brand 部门是利润率最高的业务。2025 年收入 $2300 万,运营 EBITDA $2000 万,利润率 87%。这是一种纯粹的品牌租金:Kodak 把黄色 K 标授权给服装、手机、电池、眼镜等品类,自己不生产、不库存、不承担销售风险。EssilorLuxottica 在 2026 年 Q1 财报中特别提到 Kodak DOT 镜片在亚太地区的增长。但 $2300 万的授权收入在 $10.69 亿总盘中只占 2%。品牌授权可以延长财务寿命,但不能单独养活一家公司。

Gen Z 的胶片复兴和它的边界

摄影胶片正在回归。冲印店重新投资设备,化工厂商增加产能,Gen Z 是最大的新增用户群。来源:C&EN / ACS。

摄影胶片正在回归。冲印店重新投资设备,化工厂商增加产能,Gen Z 是最大的新增用户群。来源:C&EN / ACS。

C&EN 在同一篇报道中给出了一组观察:胶片复兴的核心驱动力来自年轻用户。PetaPixel 资深编辑 Matt Growcoot 说:"很多是 Gen Z 进入摄影领域,他们喜欢不完美的美学。"这种趋势在 2020 年前后加速,但具体增长幅度主要来自行业观察和冲印店主口径,不适合当作硬指标。Baltimore 的冲印店主 National Photo 在两年内投资超过 $10 万购买新设备,胶片服务现在占了业务的 70%。一次性相机也在回归。Harry Styles 在 2026 年 3 月的一场演唱会上禁止手机拍照,向观众发放了 20,000 台一次性胶片相机。PetaPixel 报道的这件事,在社会媒体上引发了关于胶片与数码体验之争的数百万条讨论。

但胶片复兴的规模需要被准确理解。C&EN 估算 Kodak 的消费胶片销售额在每年 $1 亿左右,大约是 Kodak Park 1970 年代峰值产量的零头。对比拥有 75,000-90,000 名员工的鼎盛期 Kodak,今天的 Kodak 只有 3,500 人。胶片复兴是真的,但它是一个精品市场的复兴,不是行业规模的重现。一个冲印店主在 2014 年把冲印机推到户外让它淋雨,2026 年把它买回来修好继续用,这个故事本身就回答了胶片复兴的量级。

柯达还活着,靠的是什么

Kodak 2026 年的生存状态可以用三句话总结。曾占收入大部分的消费影像业务已经归零,所有收入来自企业和工业客户。印刷业务提供基础现金流($7.15 亿)。胶卷和化学品提供增长($3.16 亿,增速 17%)。品牌授权提供高利润附加($2300 万,margin 87%)。CEO Continenza 在 2019 年接手的去杠杆计划,核心是减少债务、改善资产负债表、投资新产品,看起来正在产生效果。股票市场也在回应这个信号:KODK 在过去一年涨幅约 100%。

但这套生存策略也有内在边界。印刷是一个存量市场,全球商业印刷整体在下行。Kodak 的印刷收入从 2023 年的 $7.73 亿降到 2024 年的 $7.37 亿,再到 2025 年的 $7.15 亿。虽然通过提价和效率提升保住了利润,但量的收缩是真实的。胶片复兴的需求端信号明确,但供给端已经没有快速增长的空间。生产线需要 5 周停工才能完成改造,设备依赖 30 岁以上的老技术工人维护。

品牌授权利润率极高但绝对规模太小,依赖品牌知名度不下降的持续运营。Kodak 在 2025 年再次发出过持续经营警告。这是后破产时代的常态,每次债务到期重新融资时都会发生。但 2026 年的局面和 2012 年申请破产时已经完全不是一回事,不像那时一样绝望。

还有一个不容忽视的变量:Kodak 2020 年的制药 pivot。当时 Kodak 获得美国国际发展金融公司 $7.65 亿贷款,准备生产非专利药原料,股价从 $2 暴涨至 $60。随后 CEO 和董事被曝在公告前买入股票,SEC 调查启动,贷款被冻结。这个做对了时机却做错了治理的故事留下了讽刺的遗产:2025 年 Kodak 的 cGMP 制药车间确实完工并获得了认证,可以生产某些医疗应用试剂,但 Continenza 对 Rochester Business Journal 说,有意义的制药收入还需要几年才能实现。Kodak 需要一个第二曲线,但制药目前还是一条很长的曲线。

把这些放在一起,Kodak 2026 年的状态更像是一家小公司找到了一组可持续的利基业务,而不是一个巨头重生了。600 人的研发团队、79,000 项全球专利的积累、Eastman Business Park 的基础设施,这些历史遗产仍然存在,但它们已经被摊薄到远低于折旧所需的收入规模上了。

这也是"公司不死,品牌永存"这一维度最有力量的截面。真正的生存不是再现辉煌,而是在实体大幅收缩后,品牌仍然能把资产(专利、产能、品牌名称)重新组合成可存续的商业模式。Kodak 做了 138 年,2026 年它还在。$5 亿到期债务仍然悬在头顶,但它同时也有 $3.37 亿现金和持续盈利的业务。从 145,000 人变成 3,500 人,从胶卷帝国变成商业印刷、化学品和品牌授权的三支柱小公司,它活了下来。活法跟以前不同,但黄色 K 标还在亮着。对于任何经历了完整轮回的老品牌来说,能活着本身就已经是一种回答了。

Kodak Tower,位于 Rochester 343 State Street。黄色 K 标仍然亮着。来源:Rochester Business Journal。

Kodak Tower,位于 Rochester 343 State Street。黄色 K 标仍然亮着。来源:Rochester Business Journal。

追问

Kodak 的胶片复兴是否具有可持续性?Gen Z 对不完美美学的偏好是一种世代审美转向,还是会被 AI 生成图像和计算摄影的下一次迭代消解?

品牌授权 87% 的 EBITDA 利润率看起来极为诱人,但为什么 Kodak 不把授权规模做得更大?是品牌价值本身限制了扩张速度,还是授权品类的风险管理策略要求低增长?

Kodak 2025 年的净亏损完全来自退休金终止的一次性成本。如果剔除这项费用,运营层面其实是盈利的。为什么破产后 13 年的 Kodak 仍然需要通过牺牲退休金来强化资产负债表?

Fujifilm 的 Instax 即时相机和胶片业务在 2025 年仍然增长,每年投入 $3000 万以上升级生产线。为什么 Kodak 没有进入同样的体验型摄影产品线?是历史约束还是资金限制?