Kodak vs Fujifilm

Fujifilm 的转型空间为什么 Kodak 没有

Fujifilm 的转型空间为什么 Kodak 没有

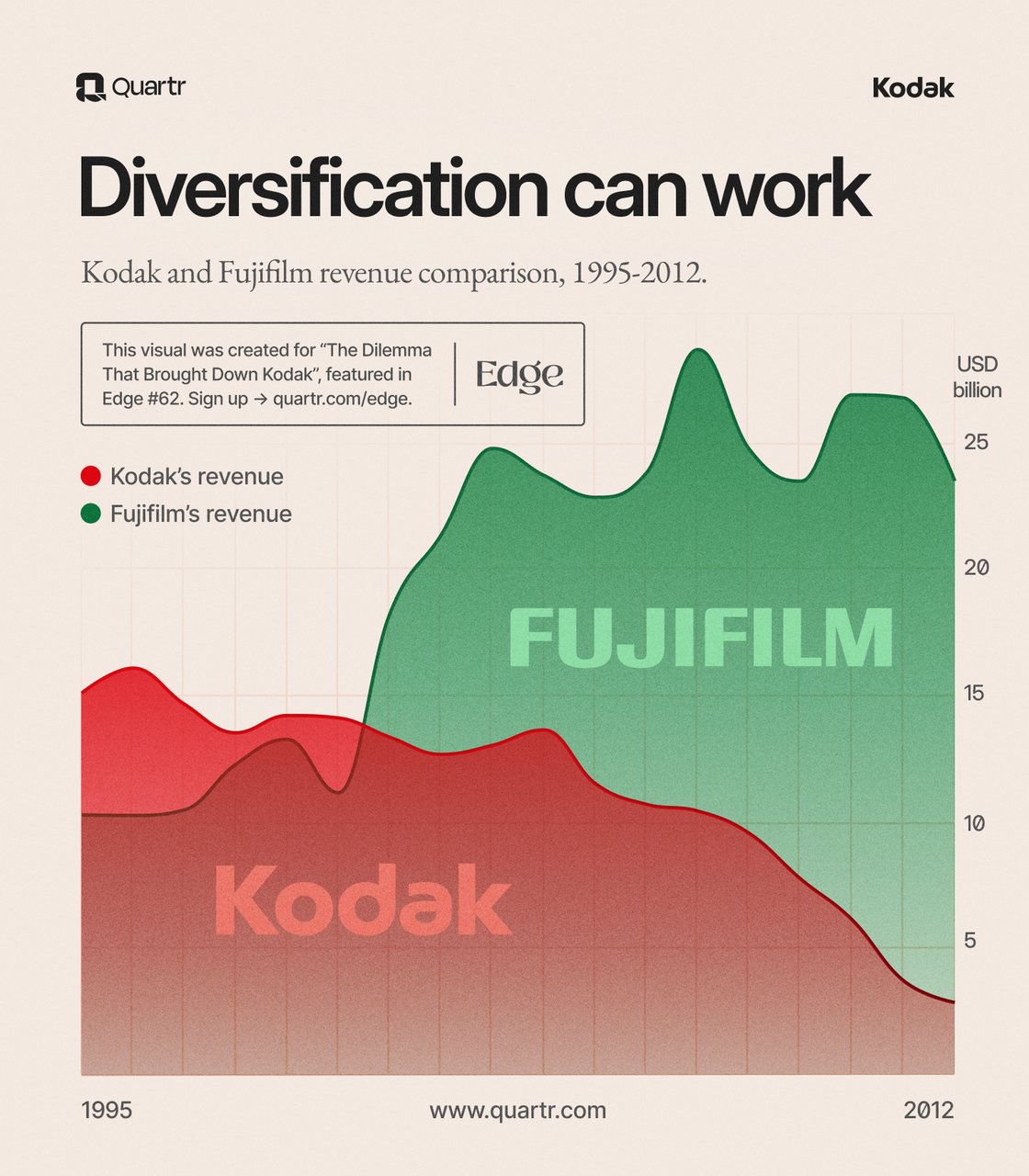

Fujifilm 与 Kodak 收入对比(1997-2013)。Kodak 收入一路下滑至破产,Fujifilm 通过多元化在 2010 年后企稳回升。来源:Ignition Framework / Storyblok。

Fujifilm 与 Kodak 收入对比(1997-2013)。Kodak 收入一路下滑至破产,Fujifilm 通过多元化在 2010 年后企稳回升。来源:Ignition Framework / Storyblok。

Kodak 和 Fujifilm 的对比经常被讲成一个关于好管理 vs 差管理的道德剧。这个节点不否定管理质量的重要性,而是修正这种简化:Fujifilm 能做到 Kodak 做不到的转型,根源在两个公司的约束条件从一开始就不一样。它在"创新者悖论"维度内部回答的是:在相同的技术冲击下,结构约束的差异如何决定了转型空间的大小。这篇文章在维度内部把标准解释做得更精确。

2007 年 1 月,Eastman Kodak 宣布将 Health Group 出售给加拿大投资公司 Onex Corporation。交易的现金部分是 $23.5 亿,外加最高 $2 亿的额外对价。Health Group 是 Kodak 旗下提供医疗成像系统和服务的部门,年收入约 $25.4 亿,有 8,100 名员工,业务覆盖 X 光数字采集、医学打印机、X 光胶片和 PACS 系统。Kodak 当时的 CEO Antonio Perez 在新闻稿中说,这笔交易为股东实现了充分和公平的估值,同时增加了 Kodak 的财务灵活性。他说的没错,Kodak 用这笔钱偿还了约 $11.5 亿的有担保债务。但回头来看,这笔交易可能是 Kodak 历史上代价最高的一笔。

Kodak 和 Fujifilm 的故事经常被讲成一个关于好管理 vs 差管理的道德剧。这种叙事有它的市场,但它省略了一个关键变量。两个公司的约束条件从一开始就不一样。

先说 Fujifilm 做了什么。2000 年 Shigetaka Komori 成为 Fujifilm CEO 时,胶片业务占公司收入的 60% 和利润的三分之二。Komori 在 mid-2000s 推出了 VISION 75 管理计划,对 Fujifilm 的全部技术能力做了一次系统性审计。据 Fstoppers、4sight Health 等二手来源称,这次审计把数十项既有技术视为可以转移到其他行业的资产,包括胶原蛋白微胶囊化(化妆品)、精密涂布(LCD 薄膜)和化学合成(制药)。这个数量级尚未在 Fujifilm 官方原始材料中独立核实,所以本文把它作为行业叙事线索使用,而不是强事实。Fujifilm 随后进入了医疗成像、化妆品(ASTALIFT 系列)、LCD 光学薄膜、制药(2008 年以 $15 亿收购 Toyama Chemical)、半导体材料和文档解决方案。

Fujifilm ASTALIFT 护肤系列。核心技术来自胶片化学中的胶原蛋白微胶囊化,这项技术在胶片中用于明胶涂层,后被转移到护肤品中用于抗衰老成分的透皮输送。来源:Fujifilm 全球官网。

Fujifilm ASTALIFT 护肤系列。核心技术来自胶片化学中的胶原蛋白微胶囊化,这项技术在胶片中用于明胶涂层,后被转移到护肤品中用于抗衰老成分的透皮输送。来源:Fujifilm 全球官网。

到 2020 年代,医疗和材料部门已经贡献了集团的大部分收入,成像(含相机和胶片)只占约 13%。Fujifilm 2025 财年收入约 ¥2.96 万亿,医疗部门约占三分之一,生物 CDMO 和半导体材料被列为增长引擎。Instax 一次成像相机是 Imaging 部门最赚钱的产品线,2019 年销量约 1000 万台。这部分收入虽然绝对值不小,但在集团中的战略地位已经很低。

Fujifilm 能做到这些,靠的是一组更早形成的结构差异。Fujifilm 从成立之初就没有像 Kodak 那样垂直整合。Kodak 的 Rochester 工厂自己做乳剂、片基、涂布、冲印药水、相机、专用设备,每个环节都是为 Kodak 自己的闭环服务的。Fujifilm 的供应链更松散,更依赖外部供应商,也因此更早地习惯了向第三方出售中间产品。它在 1980 年代和 1990 年代就已经向其他公司供应医疗胶片和 LCD 光学薄膜组件。这意味着当 2000 年胶卷市场开始崩塌时,Fujifilm 已经有了现成的第二个客户。这不仅仅是客户关系的问题。一个技术如果从来没有卖到公开市场上,它的成本、质量和产量参数都是以内部需求为基准优化的,推给外部客户时往往发现规格不对、成本太高、产能结构不匹配。Fujifilm 的中间品已经在外面的市场上验证过,所以在危机到来时它可以快速把这条渠道放大。而 Kodak 没有这个基础,想建都没有时间窗口。

这个差异可以用两组数据来定量说明。第一组是专利数据。芝浦工业大学的 Tanaka 和 Masuda 在 2017 年发表了一篇论文,用专利 IPC 分类代码分析了 Kodak 和 Fujifilm 的技术宽度变化。他们发现 Fujifilm 的技术多样性在 2000 年之前就已经在增加。用 Herfindahl-Hirschman Index 衡量,技术集中度在显著下降。Kodak 在同一时期没有表现出类似的技术宽度扩展。他们把这种现象命名为"预适应策略"(Preadaptation Strategy):Fujifilm 在胶片危机全面到来之前就已经在扩散自己的技术基础,而 Kodak 没有。Kodak 管理层看得到未来,但垂直整合结构让它的技术长期只服务一个闭环,缺少通向外部客户的渠道。一个数据点能说明时间差:Fujifilm 的 VISION 75 计划 2004 年启动,而胶卷市场从 2000 年就开始萎缩。Fujifilm 技术多元化在 1990 年代后期就已开始,比业务危机早了整整五到十年。

第二组线索是研发投入。当前 source pack 里的 R&D 对比论文链接没有恢复到可核验的原文地址,因此本文不再把“Kodak 的 R&D 占营收比例长期高于或等于 Fujifilm”写成硬事实。能保留的判断更窄:公开商业分析足以说明 Kodak 并非没有研发投入,且 Kodak 自 1980 年代初就把相当一部分研发预算投向数字技术。这意味着问题不在是否看见技术变化,而在投入能不能找到闭环外的出口。Kodak 的科学家发明了数码相机、CMOS 图像传感器原型、色彩处理算法,但每一项技术最终都没有变成新的收入来源。技术能力有,但没有一个可以承接这些能力的外部业务单元。到了破产前夕,Kodak 的 1,100 项数码成像专利被分析师估值 $2-3B,但 2012 年实际只卖了 $5.25 亿。买家是 Apple、Google、Microsoft、Amazon、Facebook 等 12 家科技巨头组成的联合体。这个售价说明技术本身有价值,但拥有技术的公司已经没有能力将其变现。

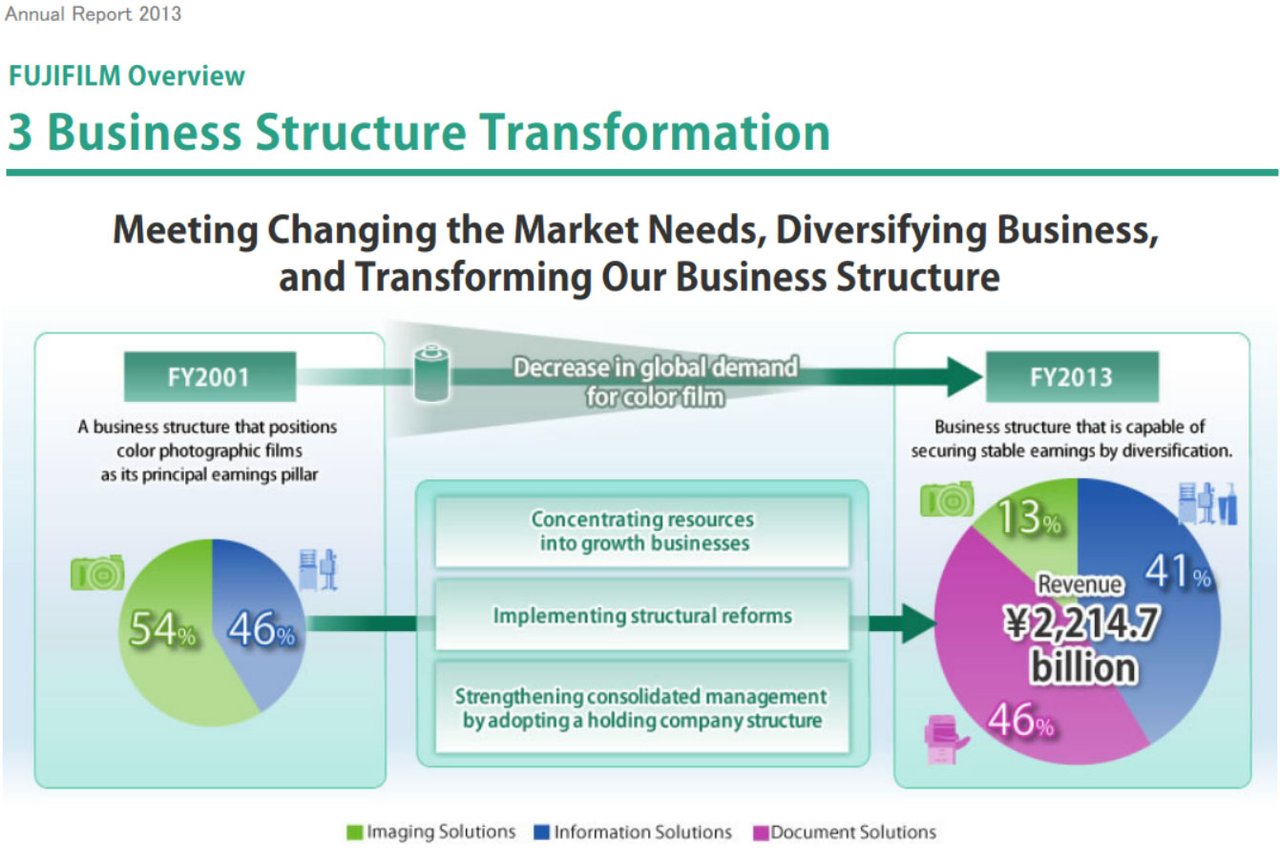

Fujifilm 商业结构转型(FY2001 到 FY2013)。收入从以彩色胶片为主转变为医疗、文档和成像的多元组合。来源:Ignition Framework。

Fujifilm 商业结构转型(FY2001 到 FY2013)。收入从以彩色胶片为主转变为医疗、文档和成像的多元组合。来源:Ignition Framework。

回到 2007 年 Health Imaging 的出售。这一年 Komori 正在推进 VISION 75,Fujifilm 在医疗领域的布局刚刚加速。一年后(2008 年),Fujifilm 以 $15 亿收购了 Toyama Chemical,正式进入制药领域。而 Kodak 在同一时期做了完全相反的事。它卖掉了自己最有资格参与医疗转型的资产。

Kodak Health Imaging 医疗成像系统。这个部门的年收入约 $25.4 亿,拥有 8,100 名员工,技术基础与 Fujifilm 后来转型所依赖的医疗成像高度重叠。来源:Kodak 官网。

Kodak Health Imaging 医疗成像系统。这个部门的年收入约 $25.4 亿,拥有 8,100 名员工,技术基础与 Fujifilm 后来转型所依赖的医疗成像高度重叠。来源:Kodak 官网。

Health Imaging 和 Fujifilm 转型所依赖的技术基础高度重叠,覆盖数字 X 光采集、医学影像处理、化学成像、PACS 系统。Kodak 如果保留这个部门,理论上可以走一条和 Fujifilm 相似的路径,把胶片化学和数字成像能力转移到医疗诊断、制药和材料科学。但 Kodak 选择出售它,因为 Kodak 的胶片收入正在加速下滑,公司需要现金来偿还债务和维持运营。2005 年和 2006 年 Kodak 连续两年出现季度亏损,资本市场对它的信心在下降。这不是管理层愚蠢。这是约束条件在起作用。Kodak 的垂直整合、Rochester 的工厂和退休人员负担、胶卷业务的持续萎缩,这些东西合在一起,留给管理层的选择空间比 Fujifilm 小得多。

Perez 出售 Health Imaging 的决定在当时可能是合理的财务操作:一个盈利的部门卖个好价钱,缓解眼前的现金流压力。但这个逻辑的代价是长期的。Kodak 拆掉了自己最符合逻辑的第二曲线,换来了 $23.5 亿现金和大约五年的喘息时间。更麻烦的是,Kodak 同时失去了在医疗领域积累的技术人才和组织能力。8,100 名员工随业务转移,其中包含大量熟悉数字成像与化学材料的研发人员。这些人的能力在 Onex 手里继续为医疗业务创造价值,但 Kodak 永远失去了重新进入这个领域的人员基础。五年后,2012 年 1 月,Kodak 申请 Chapter 11 破产保护。

回头看,Kodak 和 Fujifilm 的对比能给出一个比"好管理 vs 差管理"更有用的判断线索。管理质量仍然重要。在相同的约束条件下,更好的管理当然有优势。但判断转型可行性之前,应该先看清约束条件的形状。Fujifilm 的转型说明:更灵活的起点让管理层可以做出符合自身结构的选择。以后看到一个号称掌握全产业链的公司,关键问题不是它控制了多少环节,而是这些环节中有多少已经服务过外部客户。闭环内的资产在闭环破裂时可能一文不值。已经在市场上验证过价值的资产,才有机会转移到下一个行业。这个判断不只适用于胶卷行业。任何一个在单一品类上做到极致垂直整合的公司,都在赌这个品类的生命周期比自己长。东方摄影材料工业公司(Fujifilm 的前身)1934 年在日本成立时,面对 Kodak 近乎绝对的市场优势,根本不可能像 Kodak 那样做到全产业链自给。这种后发劣势反而给了它更灵活的供应链结构。当数码化摧毁胶卷时,Fujifilm 没经历过 Kodak 那种"整座工厂突然没东西可造"的时刻,因为它的工厂从来不是只供应一个客户的。Fujifilm 和 Kodak 的真正差距,在约束条件的灵活度。Fujifilm 从一开始就更松散。它的技术早就卖给过第三方客户,它在医疗和材料领域已经有基础,它的供应链不依赖一个单一的闭环。Kodak 被困在自己的历史里,所有技术都是为一个闭环优化的。当这个闭环断裂,每个环节突然没有了外部价值。

Shigetaka Komori,Fujifilm 转型的核心推动者,2000-2021 年任 CEO,主导了 VISION 75 计划和多元化战略。来源:The.Me。