制药 pivot / 2020 年回光返照

做对了时机,做错了治理

做对了时机,做错了治理

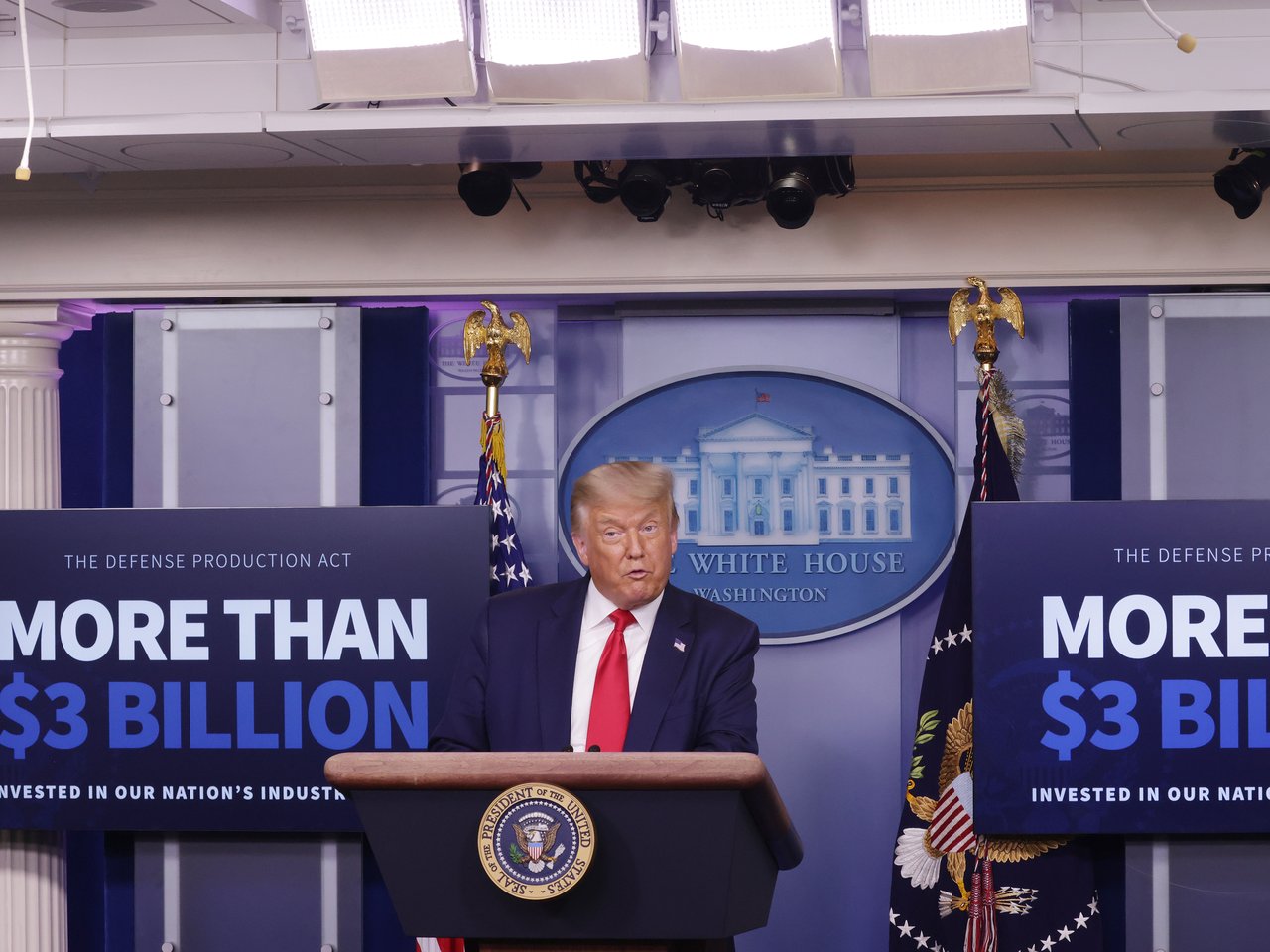

Trump 总统于 2020 年 7 月 28 日在白宫宣布 Kodak 获得 $765M 贷款用于制药原料生产。来源:Alex Wong/Getty Images via NPR。

Trump 总统于 2020 年 7 月 28 日在白宫宣布 Kodak 获得 $765M 贷款用于制药原料生产。来源:Alex Wong/Getty Images via NPR。

2020 年 7 月 28 日,Trump 在白宫简报会上宣布了一项出人意料的决定:联邦政府将向 Eastman Kodak 提供 $7.65 亿贷款,用于生产非专利药的活性成分(active pharmaceutical ingredients, APIs)。Trump 称这是"美国制药工业史上最重要的交易之一"。Kodak 计划改造 Rochester 和 St. Paul 的工厂,建立一个 Kodak Pharmaceuticals 部门,目标是生产美国所需 API 的 25%。提供贷款的机构是美国国际发展金融公司(DFC),一个原本面向海外投资、被 Trump 转向国内供应链的政府机构。DFC 负责人 Adam Boehler 的解释是:Kodak 是"一个传奇品牌",其在胶片化学制造上的经验可以迁移到制药化学。见 NPR 当日报道。

对 Kodak 来说,这笔贷款来得正是时候。2012 年破产保护后,Kodak 转型为商业印刷公司(PROSPER 喷墨印刷机、SONORA 版材),2020 年第二季度收入仅 $2.13 亿,同比下滑 $9400 万。股价长期在 $2-4 区间徘徊。这次 DFC 贷款是公司在品牌残存期遇到的最大机遇。

但这不是 Kodak 第一次涉足制药。1988 年,鼎盛时期的 Kodak 以 $51 亿收购了制药公司 Sterling Drug, Inc.,这是一次雄心勃勃的跨行业尝试。四年后 Kodak 剥离了 Sterling Drug,承认制药和影像化学之间的协同效应被严重高估,这笔收购还给 Kodak 背上了沉重债务。那次失败产生的创伤可能在 2020 年管理层做决策时仍然起作用。不过两次制药 pivot 的性质完全不同:1988 年 Kodak 用自己的钱买一个已有的制药公司;2020 年是政府把钱送到 Kodak 手上让它从头建厂。前者是扩张期的财务决策,后者是残存期的政策机遇。

股价过山车

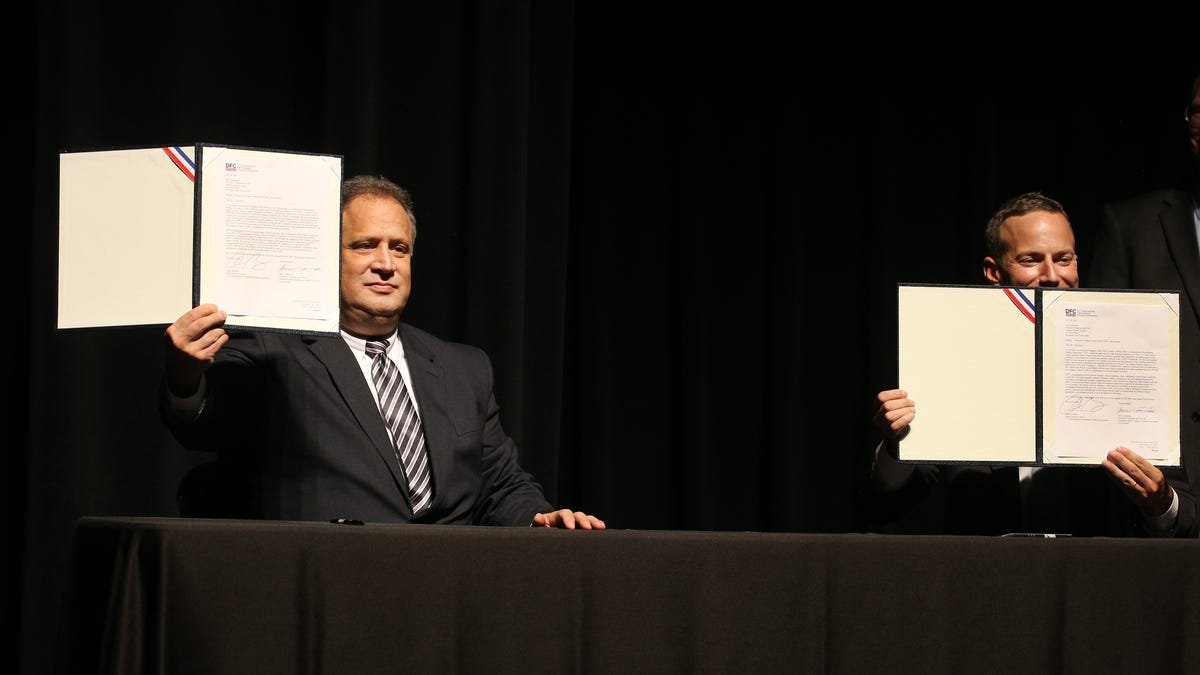

DFC 与 Kodak 签署 Letter of Interest 的仪式现场。来源:DFC.gov。

DFC 与 Kodak 签署 Letter of Interest 的仪式现场。来源:DFC.gov。

贷款消息公布后,Kodak 股价从 $2 暴涨至 $60(盘中高点),涨幅约 30 倍。7 月 29 日当天交易因波动过大被熔断 20 次,成交量达 2.84 亿股。Kodak 一度成为 Robinhood 上最热门的股票,仅一天内超过 10 万个 Robinhood 账户添加了 Kodak 股票。一周内涨幅超过 940%。根据 Rochester Beacon 引用的交易数据,7 月 27 日(公告前一日)成交量已达 160 万股,而此前一周日均成交量不到 10 万股。见 Rochester Beacon 和 CNBC。

但这轮暴涨的根基极其脆弱。Teva 的 CEO Kare Schultz 在贷款消息公布后对 WSJ 说了一句直白的评价:"借钱建厂这件事本身不能保证生产的可持续性。即使利息为零,也不代表你就有竞争力。"一个年收入 $10 亿级别的商业印刷公司,突然要进入一个由印度和中国主导的 API 市场,这个跨越需要的资本包括:GMP(药品生产质量管理规范)认证、供应链关系、客户开发经验,以及长期接受亏损的耐心。这些东西都不能用品牌名替代。Rochester 的金融分析师 George Conboy 做了一个更敏感的对比:Kodak 前一年从一个私募股权公司获得了 $1 亿贷款,条件苛刻。Conboy 说:"你不会去找高利贷借钱,除非你在银行已经借不到了。"如果 Kodak 的药厂计划在商业上真有说服力,为什么资本市场不愿意借钱给它?见 NPR。

内幕交易:治理断送了时机

问题在几天内就暴露了。7 月 27 日,在 Trump 正式宣布的前一天,Kodak 股价已经暴涨 25%,成交量从日均不足 10 万股激增至 160 万股。媒体调查发现:Kodak 曾在 7 月 27 日向 Rochester 本地媒体发布了新闻稿但未指定 embargo 时间,一些媒体提前刊发了报道然后又应 Kodak 要求删除。见 WSJ 报道。

更严重的问题出在 CEO 本人的交易记录上。纽约州总检察长 Letitia James 在 2021 年的调查中还原了一条完整的时间线:2020 年 6 月 23 日,在 Kodak 向联邦政府提交 $6.55 亿机密贷款申请一周后,CEO Jim Continenza 以 $2.22 的加权平均价买入了 46,737 股 Kodak 股票。这笔交易发生在他亲自领导与白宫和联邦官员的机密谈判期间。7 月 27 日,公告前一天,Kodak 董事会向 Continenza 授予了 175 万份股票期权,其中约 29% 立即归属。NY AG 的声明指出,Kodak 此后向投资者做出过虚假陈述,称 Continenza 的交易"符合公司内幕交易政策,包括总法律顾问的事先批准"。但实际上 Continenza 从未通过电子邮件提交交易预审申请。见 NY AG 新闻稿。

DFC 在 2020 年 8 月 7 日通过推文宣布暂停贷款。来源:DFCgov / WBFO。

DFC 在 2020 年 8 月 7 日通过推文宣布暂停贷款。来源:DFCgov / WBFO。

参议员 Elizabeth Warren 在 8 月 3 日致信 SEC 要求调查,SEC 随即启动调查。众议院三名委员会主席(Clyburn、Waters、Maloney)也发起了调查。DFC 于 8 月 7 日发推文宣布:"近期不当行为指控引发了严重关切。在这些指控被澄清之前,我们不会继续推进。"Kodak 股价当日暴跌 42%。Peter Navarro,White House 内部推动该交易的贸易顾问,在推文中写道:"对上周伟大的 Kodak 交易被指控玷污感到非常失望。DFC 的举动绝对正确!"见 CNBC 和 众议院声明。

这笔贷款从未真正发放。它停留在"意向书"阶段,DFC 在发布前只完成了初步筛选,更严格的财务尽职调查还没开始就被搁置了。2021 年,纽约总检察长获得了法院命令,强制 Continenza 和 Kodak 总法律顾问 Roger Byrd 公开作证。Kodak 随后撤回了对 DFC 贷款的申请。2023 年 2 月,SEC 正式指控两名交易者,在医药供应链公司工作的 Andrew Stiles 及其表兄 Gray Stiles,因内幕交易 Kodak 股票获利超过 $150 万。见 SEC 官方新闻稿。

品牌引力与治理黑洞的交汇

把 2020 年的制药 pivot 放在 Kodak 的完整生命周期里看,有一个判断需要单独说明。Kodak 在 2020 年能获得 $7.65 亿政府贷款,不是因为它的财务报表健康,而是因为它的品牌名仍然有政治吸引力。Kodak 这个名字在美国公众和政客心中唤起的是怀旧和信任,即使这家公司早已不是那个定义摄影的帝国。Trump 在宣布时说:"这是个伟大的名字,你们想想看。世界上最好的品牌之一。"品牌名在这里不再是竞争壁垒或消费者选择信号,它变成了一种政治资本,可以让政府官员在疫情紧急状态下想到"应该找 Kodak",可以让总统在白宫简报会上拿出它作为美国制造业回归的象征。

但品牌引力只能把机会带到门口,治理能力决定能否接住。Kodak 在 2020 年的管理层没有展现出执行制药 pivot 所需的纪律。CEO Continenza 在 2018 年被对冲基金 Kennedy Lewis 推上位,之前的工作经历是企业重组和扭亏。对于运营 GMP 级制药工厂,Kodak 从管理层到工程师到质量体系都需要从零建起。内幕交易指控摧毁的这笔交易,同时也暴露了一个更根本的问题:一个连 CEO 本人都不能在重大公告前管住自己交易的公司,如何经营需要 FDA 审核、产品安全零容差的制药业务?

这里藏着"公司不死,品牌永存"这个维度的真实边界。品牌授权(2024 年 Brand 部门收入 $2000 万,EBITDA 利润率 85%)说明 Kodak 的黄色 K 标在消费品市场仍有租金价值。但 2020 年的制药 pivot 说明,品牌在需要公司亲自运营、承担合规责任、延续组织能力的领域里,其作用半径很有限。品牌授权是"出租名字,别人干活";制药 pivot 是"自己干活,租名字没用"。这两个场景放在一起,才能看清品牌残存期的完整图景:品牌可以出租,可以授权,可以在货架上继续发光;但当一家公司需要去经营一个需要治理、合规、供应链管理和长期资本承诺的高门槛行业时,品牌自身什么也不能替代。

2020 年的 Kodak 证明了它的名字还值 $7.65 亿,也证明了它已经没有办法利用这个价值。

把整件事放在品牌生命周期里做一个定位。今天的 Kodak 有两种收入来源:商业印刷($7.37 亿,2024 年数据)和品牌授权(Brand 部门 $2000 万)。前者的产品是 PROSPER 7000 喷墨印刷机和 SONORA 版材,客户是商业印刷厂,Kodak 在这里是 B2B 供应商。后者的产品是 Kodak 这个名字和黄色 K 标,客户是服装、手机、电池、眼镜等消费品牌,Kodak 不需要自己生产,只需要授权商标。2024 年 Brand 部门 EBITDA 利润率 85%,几乎是纯粹的品牌租金。EssilorLuxottica 签了永久全球品牌授权协议,说明黄色 K 标在消费品市场仍有真实价值。

但 2020 年的制药 pivot 落在两种收入模式的中间地带。它需要品牌名(Kodak 靠名字打开了白宫的门),也需要运营能力(建厂、认证、供应链、合规)。Kodak 有前者,没有后者。这场失败揭示了品牌与公司能力之间的断层:当一家公司在实体上已不具备经营某个产业的能力时,品牌名只能帮它拿到入场券,不能帮它留在场上。品牌授权能赚钱,是因为授权方不需要运营。下游品牌商自建工厂、自己管理供应链,Kodak 只出租商标的怀旧价值。而制药不是授权能覆盖的领域:APIs 的生产需要 FDA 审批、GMP 认证、质量追溯、持续合规,这些都不能外包给品牌。

这次失败之后,Kodak 回到了商业印刷的主线。2025 年全年收入 $10.69 亿,Brand 部门 EBITDA 利润率 85%,但 $5 亿到期债务仍然悬在头顶。2026 年初 Kodak 声称已偿还 $4 亿以上债务。它还在运转,但制药 pivot 的失败确认了一件事:当一家公司的品牌还能打开门,而公司自己已经走不进那道门时,门也没什么用了。

追问

2020 年的 DFC 贷款本质上是一次政治决策而非商业决策。什么样的公司治理机制,可以防止政治机会驱动的 pivot 导致道德风险?

如果 Kodak 在 1990 年代就把胶片化学能力用于制药或材料科学,像 Fujifilm 做的那样,它是否有机会在品牌仍值钱的阶段完成产业转型,而不是在品牌残存期才被政策机会推着走?

Trump 使用 Kodak 这个品牌名作为制造业回归的叙事符号,说明品牌的政治价值有时可以超过它的商业价值。当一个品牌的政治价值高于其商业价值时,这种错位对管理层是机会还是陷阱?

Kodak 2020 年的外部审计(PwC)和法律顾问在 CEO 期权授予时是否尽到了监督责任?在 CEO 与白宫谈判机密贷款的同时批准巨量股票期权,这些治理环节的失败能否被审计和法律体系提前发现?