数量之困:Urus 之后的品牌稀释风险

当你在路上越来越常见,你还稀有吗

当你在路上越来越常见,你还稀有吗

2017 年你在路上看到一台兰博基尼的概率,和今天在三线城市十字路口看到一台 Urus 的概率,已经不是同一水平。前一件事意味着那台车可能是 Aventador 或 Huracan,价格在 400 万到 800 万人民币之间,车主大概率住在同城的某个高端社区。后一件事对应的是一台 Urus 停在红灯前,临牌还没过期,车主可能是开装修公司刚赚了钱的。

Lamborghini 在 2017 年只交付了 3,815 台车。这个数字决定了它的稀缺感:在中国一个中等省份,一年分到的额度可能不到 20 台,每一台到港都会被圈内人注意到。到了 2025 年,这个数字变成了 10,747 台,连续第三年破万(Lamborghini 官方新闻室)。Urus 在其中占到超过一半,具体比例品牌从 2023 年开始不再公开拆分,但行业估算大约 55-60%。一台启动价 23 万美元的 SUV 撑起了 Lamborghini 的规模经济,也带出了一个品牌从未面对过的问题:当你不再稀有,你的金字塔尖定位还成立吗。

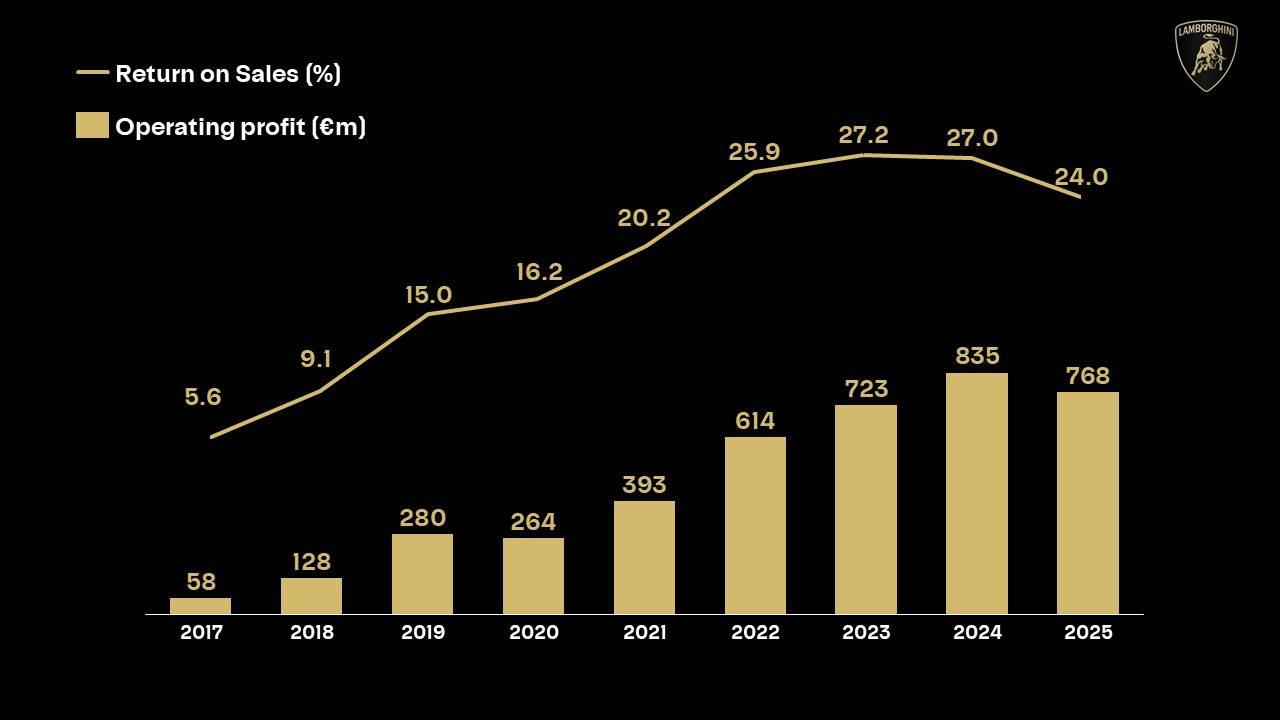

Lamborghini 2017 年至 2025 年的年度交付量(柱状图)和营业利润率(折线)。2018 年 Urus 开始交付后,销量从约 5,750 台跃升至 2023 年的 10,000+。来源:Lamborghini 官方财务报告。

Lamborghini 2017 年至 2025 年的年度交付量(柱状图)和营业利润率(折线)。2018 年 Urus 开始交付后,销量从约 5,750 台跃升至 2023 年的 10,000+。来源:Lamborghini 官方财务报告。

前 CEO Stefano Domenicali 在 2018 年透露了一个数字:70% 的 Urus 买家是第一次购买兰博基尼(MotorAuthority)。这批人不是从 Aventador 降级下来的:他们从未买过兰博基尼。Urus 对他们来说是一台价格约 200 万人民币的奢侈 SUV,竞争对手是 Bentley Bentayga、Porsche Cayenne Turbo GT 和后来才到的 Ferrari Purosangue。他们中的大多数不会去买 Revuelto 或 Temerario。品牌因此形成了一个双层的客户结构:上层是传统超跑买家(看重 V12 声浪和赛道能力),下层是 SUV 买家(看重品牌身份和日常可用性)。

两层客户对"稀缺性"的感知完全不同。超跑买家为一年见不到几次的稀有性支付溢价。SUV 买家买的是"我在开兰博基尼"的社交信号;街上的 Urus 越多,这个信号的通吃性越强,但稀缺性溢价越低。品牌同时在服务两个逻辑相反的群体,这套平衡在 Urus 之前不存在。

两类客户在品牌生态里的角色也不同。超跑买家是品牌叙事的核心消费者。他们的购买行为被社交媒体和汽车媒体放大,是 Lamborghini 之所以被视为超跑品牌而非 SUV 品牌的根本原因。SUV 买家是利润贡献者,但他们在品牌叙事中的可见度几乎为零:没有人会因为在路上看到一台 Urus 而发朋友圈说"今天看到一台超跑"。这种叙事上的差异反映出一个深层矛盾:品牌身份的维持依赖超跑买家的存在,但公司财务的健康依赖 SUV 买家的持续流入。两条腿的步调不一致时,品牌必须选择优先保障哪一边。

Urus 与 Audi Q8 和 Porsche Cayenne 共用 MLB Evo 平台(Wikipedia)。平台共享是 Audi 时代品牌工业化的核心手段:Gallardo 和 Audi RS6 共享过空调旋钮和中控组件,但 Aventador 的碳纤维单体壳和 V12 引擎始终是独家开发的。Urus 的尴尬在于它在机械底层上和同平台兄弟之间的间距,比 Aventador 和 R8 之间小得多。这意味着 Urus 承担的"稀缺感稀释"不仅来自销量数字,还来自底层架构本身不是独家的。

2025 款 Urus SE 的外观。品牌在它身上做了大量造型区隔:Y 型日行灯、六边形轮拱、更低的车顶轮廓,但底盘和动力总成的底层架构与同平台的 Audi Q8 共享。来源:Kelley Blue Book。

2025 款 Urus SE 的外观。品牌在它身上做了大量造型区隔:Y 型日行灯、六边形轮拱、更低的车顶轮廓,但底盘和动力总成的底层架构与同平台的 Audi Q8 共享。来源:Kelley Blue Book。

Urus 的利润足以说明它对品牌的财务意义。2025 年全年营收 32 亿欧元,运营利润 7.68 亿欧元,利润率 24%(Lamborghini 官方财务)。这些利润被投到了 Revuelto 的 V12 混动系统、Temerario 的双涡轮 V8 和全线 PHEV 化三个烧钱的大工程上。如果没有 Urus 的现金流,Lamborghini 很可能无法独自完成这些合规投入,必须更多依赖 VW Group 的资源和平台供给。在经营层面,体量扩张换来了技术自主权的延续,也意味着品牌在大众集团内部的独立性增强。但从品牌层面衡量,这个交换的代价就是不再稀缺。而且这种稀缺损失是嵌入品牌产品结构的,不取决于 Urus 卖得好不好,而取决于 Urus 在总销量中的占比本身就重置了公众对品牌的想象。一台定价二十五万美元的 SUV 占据了品牌超过一半的产量,品牌在大众心中的基准形象已经被这台 SUV 改写。

Robb Report 在一篇专访中披露,Lamborghini 管理层内部对 Urus 项目最初的态度是"需要大量说服"(Robb Report)。Stephan Winkelmann 和当时的团队担心 SUV 会模糊品牌形象。这种担忧最终被商业结果压过去了。Winkelmann 在 2026 年初的财报声明中说了一句话:"我们的方法不以追求体量峰值为目标"(Lamborghini 官方新闻室)。这等于公开确认品牌产量已经触及上限。

Urus 是 Lamborghini 历史上第一台可以在泥地和雪地中全速行驶的量产车。这扩展了品牌的使用场景,也模糊了"兰博基尼用来做什么"的传统定义。来源:Best-Selling Cars。

Urus 是 Lamborghini 历史上第一台可以在泥地和雪地中全速行驶的量产车。这扩展了品牌的使用场景,也模糊了"兰博基尼用来做什么"的传统定义。来源:Best-Selling Cars。

CarExpert 在 2024 年的报道中注意到,Lamborghini 已经明确将年产量稳定在略超 10,000 台,而不是像法拉利限制在 14,000 台以下那样用更低的绝对数字制造稀缺感(CarExpert)。两种策略各有取舍:法拉利 2024 年交付 13,752 台,营收 66.8 亿欧元(CNBC),单车平均售价远超 Lamborghini。关键在于法拉利用更严格的订单准入、更长的新品发布周期和存量车主的优先购买权来制造人为稀缺。Lamborghini 没有采取同样的控制手段,原因之一可能是 Urus 的客户结构不同:他们不会接受被要求等待两年才能提车。另一个原因是品牌的历史定位差异。Lamborghini 从 Ferruccio 时代就是"挑战者"角色,它的姿态是"我们比法拉利跑得更快、更炫、更不按规矩出牌",而制造稀缺需要一种卖方主导的傲慢。

最终的权衡落在两个数字上:一台 Revuelto 的起步价约 60 万美元(订单覆盖到 2026 年底),一台 Urus 约 23 万美元。两个价位的客户在同一块品牌招牌下消费,他们对品牌的理解和对稀缺性的要求截然不同。Urus 的销量越大,Revuelto 的研发资金越充足,但 Revuelto 车主在城郊高速上被 Urus 并排等红灯的次数也在增加。

这种"同标不同价"的客户结构在奢侈品行业并不新鲜。Louis Vuitton 同时卖几十万一只的硬箱和几千块的帆布包,Rolex 同时做几十万的复杂款和几万的基础款。区别在于那些品牌的入门级产品线不会反过来改变品牌叙事。而一台 Urus 和一台 Revuelto 共享的远不只车标:它们共享同一个车型序列在公众认知中的平均印象。当路上 Urus 的比例持续上升时,公众对"兰博基尼"这个符号的联想会被 Urus 的使用场景重新定义。

Lamborghini 2025 年核心财务指标:营收 32 亿欧元,营业利润 7.68 亿欧元,ROS 24%。来源:Lamborghini 官方新闻室。

Lamborghini 2025 年核心财务指标:营收 32 亿欧元,营业利润 7.68 亿欧元,ROS 24%。来源:Lamborghini 官方新闻室。

超跑做 SUV 不是 Lamborghini 的发明,Porsche 的 Cayenne 早在 2002 年就承受了比 Urus 强得多的品牌信任冲击。但 Porsche 从 911 时代就不是严格意义上的"超跑品牌";它的品牌定位是"跑车制造商的奢侈品",产品线的宽度(从 718 到 Panamera 到 Taycan)让它对 SUV 的包容度高很多。Bentley 做 Bentayga、Rolls-Royce 做 Cullinan 时也面临了同样的疑虑,但这两个品牌的历史定位中"超跑"本来就不是核心资产,它们面临的身份问题更小。

Ferrari 的 Purosangue 是唯一的直接对照。2023 年推出,搭载 V12 自然吸气引擎,定价约 40 万美元,被定位成"Ferrari 多功能车"而不是 SUV。Ferrari 从一开始就严格控制它的产量:CEO Benedetto Vigna 明确表示 Purosangue 的交付量不会超过品牌总量的 20%,这意味着每年不到 3,000 台。Ferrari 的解法是用物理限制维持稀缺,而不是让市场需求决定供给。但这套做法也付出了代价:Purosangue 的年销量被压低的同时,Ferrari 在 SUV 这个增长最快的豪华车细分市场上主动放弃了份额。两种策略的长期对账,要等到这两个品牌各自的 SUV 产品进入二手市场、折旧曲线拉开以后,才能判断"限量保身份"和"放量换资源"哪个对品牌更有利。

Lamborghini 近年的销量增长伴随产品线的扩张。从不到 4,000 台到超过 10,000 台,品牌的存在感在增强,但稀缺感在下降。来源:Audi MediaCenter。

Lamborghini 近年的销量增长伴随产品线的扩张。从不到 4,000 台到超过 10,000 台,品牌的存在感在增强,但稀缺感在下降。来源:Audi MediaCenter。

Lamborghini 用 Urus 回答了"超跑品牌能不能规模化"这个问题。答案是可以,而且利润率很高。但它同时引出了一个没有现成答案的新问题:一个以"过剩"和"戏剧感"为存在理由的品牌,当它的产品在马路上变得日常可见之后,剩下的稀缺感溢价从何而来?

答案部分是肯定的。没有 Urus,Revuelto 不会存在。但肯定不充分的理由也同样清楚:当你在大街上一天就能看到两台 Urus 时,"兰博基尼"这个符号的威压感确实变弱了。品牌 2015 年的交付量是 3,245 台,2025 年是 10,747 台。十年翻了三倍多,对一个历史从未超过年销 4,000 台的品牌来说,这是从前没有经历过的体量级。

稀缺感还能不能通过品牌管理恢复,或者年销量站上 10,000 台之后就不可逆转,是这个节点留给读者持续观察的问题。Lamborghini 选择用 Urus 的规模经济去换技术自主权,这个交易本身没有对错。但它的长期代价取决于品牌能否在规模扩张的同时维持身份边界。

Urus 的体量给品牌带来了两个互相冲突的结果。在经营面上,它提供了独立研发的资金,让品牌不必完全依赖 VW Group 的平台供给。在品牌面上,它将"稀缺"这个超跑品牌最核心的溢价值从产品中剥离了出去。一台年销 6,000 台的 SUV 和一个年产几百台的旗舰 V12,共享同一个车标,对品牌符号的意义是完全不同的。Winkelmann 说"不以追求体量峰值为目标",等于承认品牌已经到了一个分界点:规模已经足够支撑产品和合规,再大下去就会开始侵蚀品牌身份的核心资产。体量和身份之间的这条界线在哪里,以及它是否会随着产品线和客户结构的变化而移动,才是"数量之困"真正的困境所在。