在 Richemont 中的位置

介于硬奢和软奢之间的集团生态位

介于硬奢和软奢之间的集团生态位

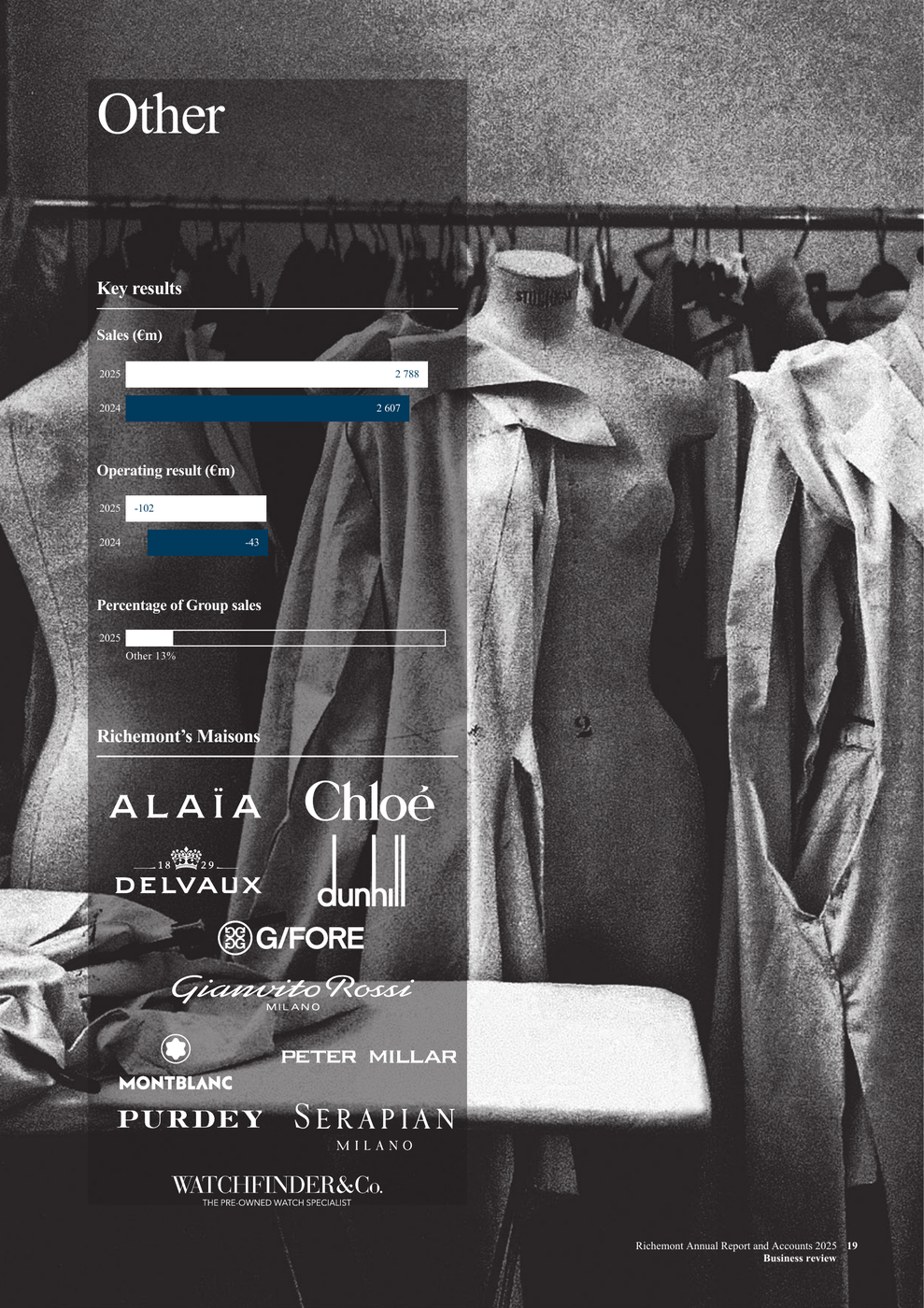

打开 Richemont FY25 的年报,翻到品牌索引那一页。Montblanc 列在 "Other"(其他)板块里,和 Chloé、Alaïa、Delvaux、dunhill、Peter Millar 放在一起,主要是时装和配件品牌。它不在 Jewellery Maisons(Cartier、Van Cleef & Arpels 的板块,贡献集团 72% 营收),也不在 Specialist Watchmakers(IWC、Jaeger-LeCoultre、Vacheron Constantin 等八个品牌,贡献 18%)。这个分类本身就是集团对 Montblanc 定位最精确的官方声明。

Richemont FY25 年报 Other 板块页面:该板块含 Montblanc、Chloé、Alaïa、Delvaux、dunhill 等品牌,FY25 营收 €2,788M(占集团 13%),经营亏损 €102M。对比同页未显示的 Jewellery Maisons(€15,328M,72%)和 Specialist Watchmakers(€3,283M,15%),Montblanc 所在板块规模最小且唯一亏损。来源:Richemont FY25 年报

Richemont FY25 年报 Other 板块页面:该板块含 Montblanc、Chloé、Alaïa、Delvaux、dunhill 等品牌,FY25 营收 €2,788M(占集团 13%),经营亏损 €102M。对比同页未显示的 Jewellery Maisons(€15,328M,72%)和 Specialist Watchmakers(€3,283M,15%),Montblanc 所在板块规模最小且唯一亏损。来源:Richemont FY25 年报

对其他公司来说,"被归类在哪一栏"可能只是一个会计和报告决定。但对 Montblanc 来说,这个分类几乎解释了它今天在集团内部能拿到多少资源。集团怎么看一个品牌,很大程度上取决于把它和谁放在一起。

Richemont 是一家以 hard luxury(硬奢)著称的集团,擅长做珠宝和高端腕表。这类品类的优势在于价值基础是黄金、钻石、铂金这些材料本身,受消费者审美波动的影响有限。Cartier 的 Love 手镯卖了几十年没有过季问题,Van Cleef 的 Alhambra 四叶草项链 1976 年买的今天照样有市场。行业分析机构 Worthbury 概括了硬奢区别于时装的特征:趋势周期影响小、二手市场保值甚至增值、原材料自身携带价值锚定(来源)。

软奢品牌(成衣、皮具)面对的是完全不同的经营节奏:每个季度的潮流更替、库存打折、品牌新鲜度维护。Richemont 在这个领域缺乏 LVMH 和 Kering 那样的规模效应和运营经验。奢侈品行业分析师 Mario Ortelli 的判断是:"Richemont 还没像它在硬奢业务上那样,为软奢品牌找到一套制胜方案"(来源)。FY25 的 Other 板块整体营业亏损 €102M,利润率 -3.7%。同期 Richemont 的整体营业利润率约为 21%。Montblanc 被归入这个板块,意味着集团层面把它定位在"非核心"一侧。FY23 到 FY26 的板块结构基本一致(YNAP 除外),这一定位在财务上是稳定的。

问题在于集团不单独披露各品牌的营收和利润,所以无法精确知道 Montblanc 的独立经营状况。年报里看不到“Montblanc 赚了多少钱”这一行,投资者只能从门店数、板块利润、管理层表述和产品扩张速度反推。这个信息缺口本身也会影响外部市场怎么看它:一个不能被单独读数的品牌,很难获得单独估值。一组代理变量可以间接评估:Other 板块的营业利润从 FY23 的正值 €59M 下滑到 FY25 的亏损 €102M,到 FY26 H1 继续亏损 €42M。趋势向下,幅度明显。另一个代理变量是门店数。Montblanc FY25 仍有 523 家门店,说明它不是一个小品牌;但门店多而板块亏损,意味着集团看到的是运营负担,而不是像 Cartier 那样的高利润密度。

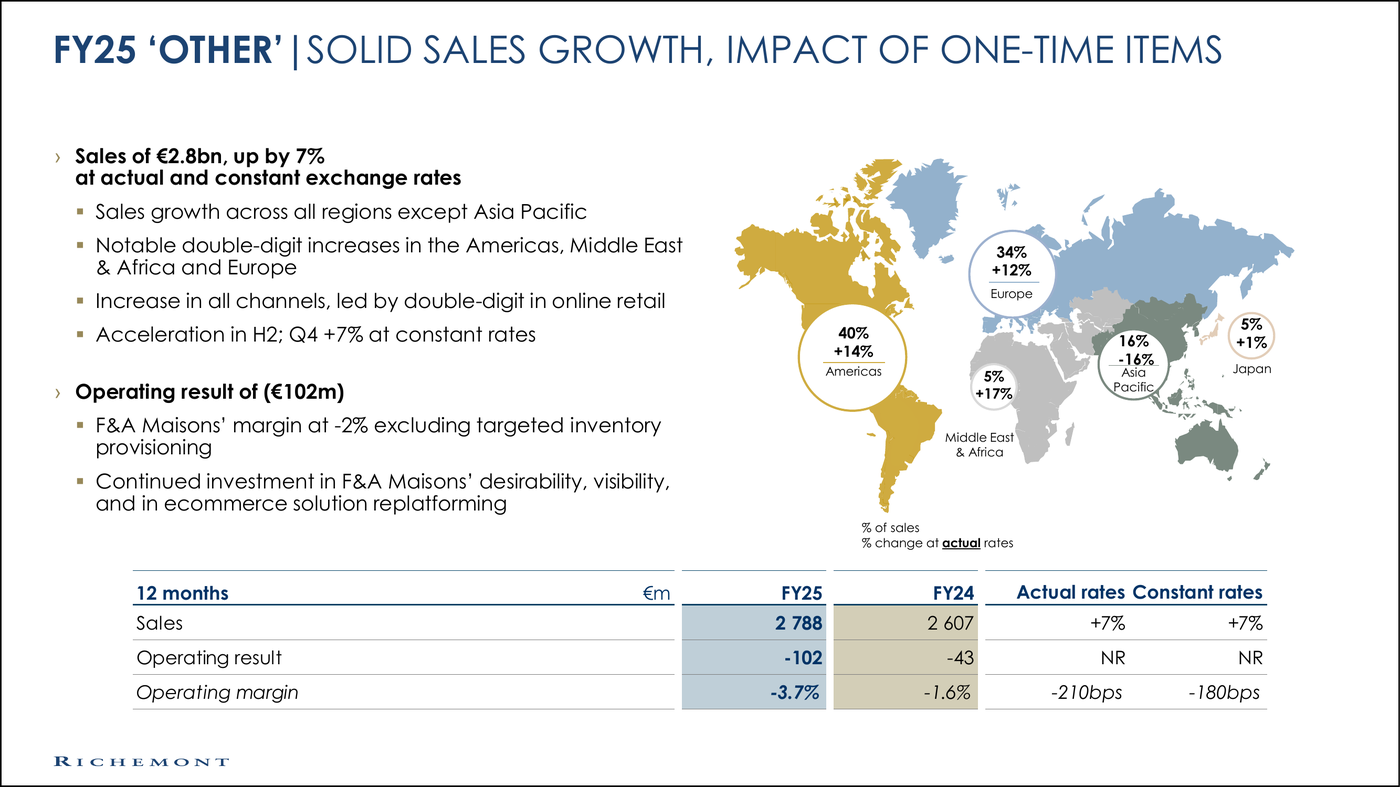

FY25 年度业绩演示 Other 板块详情:营收同比 +7% 至 €2,788M,但经营利润从 FY24 的 -€43M 扩大至 -€102M,利润率从 -1.6% 降至 -3.7%。区域分布上 Americas 40%、Europe 34%、Asia Pacific 16%。来源:Richemont FY25 Annual Results Presentation

FY25 年度业绩演示 Other 板块详情:营收同比 +7% 至 €2,788M,但经营利润从 FY24 的 -€43M 扩大至 -€102M,利润率从 -1.6% 降至 -3.7%。区域分布上 Americas 40%、Europe 34%、Asia Pacific 16%。来源:Richemont FY25 Annual Results Presentation

板块的利润恶化不能完全算在 Montblanc 头上。Fashion United 在 2026 年 4 月的报道披露了板块内部的资金压力:Delvaux 在 2026 年 4 月接受了 €100.6M 的债转股注入(此前 2022 年已有 €90M 注资),Alaïa 虽然创意团队备受好评但运营层面仍在亏损(来源)。Chloé 的单品牌营收估计约为 €660M,但在板块整体下行的背景下也面临压力。相比之下,Montblanc 的营收能力在板块内部很可能处于中上水平。它拥有 523 家门店(FY25),是板块内门店网络最密集的品牌之一。

问题在于这些门店的单产效率。对比 Cartier 的 275 家门店、VCA 的 168 家门店,Montblanc 以更多的门店运营,而珠宝品牌以更少的门店贡献了集团大部分利润。这个对比直观地说明了 Montblanc 在集团算术中的位置:规模不小,但单位效率远不及核心资产。门店运营需要固定投入,更大的门店网络意味着更高的保本要求。不过板块利润数据不能直接替代 Montblanc 的独立利润。亏损更可能是时装品牌导致的,Montblanc 自身可能在盈亏平衡线上。

Montblanc 的特殊之处在于它的产品线宽度。在 Richemont 的品牌组合中,它可能是产品线最宽的一个:书写工具、皮具、腕表、香水、珠宝配饰,价格从几十欧元的墨水到数万欧元的腕表。这个宽度意味着它同时管理着几套完全不同的供应链和零售形态。书写工具的渠道逻辑(笔具专柜、文具店)、腕表渠道逻辑(钟表行、精品店)和皮具渠道逻辑各自不同,无法复用。

Montblanc 精品店实景,同一店面内陈列书写工具、腕表、皮具及配饰。多品类布局让 Montblanc 成为 Richemont 产品线最宽的品牌之一,但也带来运营复杂度:每条产品线面对不同的竞争对手和零售逻辑

Montblanc 精品店实景,同一店面内陈列书写工具、腕表、皮具及配饰。多品类布局让 Montblanc 成为 Richemont 产品线最宽的品牌之一,但也带来运营复杂度:每条产品线面对不同的竞争对手和零售逻辑

其他板块的品牌几乎不存在这种复杂度。Cartier 做珠宝和腕表,供应链和零售体系围绕这个核心运转。IWC 只做腕表,更容易在一个品类上做到深度垂直。Montblanc 的问题是它同时跑几条线,每条线面对不同的竞争对手。书写工具领域它没有同等量级的奢侈品牌竞争者(Aurora、Pelikan 规模小得多),皮具领域它要跟 LVMH 旗下的 Louis Vuitton 和 Dior 抢货架,腕表领域它的 Minerva 机芯有历史地位但品牌在钟表圈的认知尚未达到 IWC 或 JLC 的级别。多品类分布分散了单一品类的市场风险,但代价是品牌在任何单一赛道的对标里都显得不纯粹。分析师有时把它和 LVMH 的时装品牌比较,有时和 Richemont 的钟表品牌比较,但没有一个参照系完全合适。一家同时在卖墨水、皮包和机械腕表的公司,很难被一次性读懂。结果就是,投资者很难给 Montblanc 一个清晰的估值倍数。

把上面这些线索串起来,可以看到 Montblanc 面对的不是一个单一困难,而是多重压力在不同时间尺度上同时作用。

在财报周期尺度上,板块层面的资本自然向高利润板块流动。Jewellery Maisons 和 Specialist Watchmakers 每年产生的经营利润以十亿欧元计算,Other 板块整体亏损。Montblanc 在集团董事会面前的问题不是"要不要投资",而是"在 Cartier 和 VCA 需要更多产能扩张的背景下,给 Montblanc 开新店的钱从哪里出"。FY25 Montblanc 净减 10 家门店(从 533 到 523),而 Cartier 和 VCA 同期净增门店。趋势方向明确。

在几年尺度上,Montblanc 和时装品牌共享同一个管理层级和汇报线。对于覆盖 Richemont 的卖方分析师来说,Montblanc 的业绩只占 Other 板块的一个小节。品牌在集团内部的可见度直接影响它在人才吸引、数字转型投入这类"看不见的账本"上的分配比例。当一个板块的整体利润率是负值时,板块内每个品牌(无论自身经营状况如何)的融资成本都受到牵连。

在十年以上的尺度上,品类天花板是最根本的约束。书写工具市场整体在过去二十年持续收缩,Montblanc 虽然在高端书写领域维持了定价权,但单一品类的市场容量有限。腕表和皮具的扩张是它突破品类天花板的方式,但这每条线分别面对 Richemont 自有品牌(IWC、Panerai、JLC)和外部奢侈品牌的激烈竞争。品牌在它最独家的品类上缺乏可比对手,在它想进入的品类上又缺乏品类积累。

这三个尺度的压力互相强化:板块分类压低了品牌在集团内的可见度,可见度不足压缩了资本分配优先级,资本不足制约了品类扩张,品类扩张受限让品牌在板块内的相对地位没有改善,而地位固化反过来让板块分类继续维持。Montblanc 在 Richemont 中这个夹层位置最难改变的原因就在这里:不是某一个因素单独造成的,而是分类、资本、品类三重力量在同一个方向上运作。一家集团内各品牌之间的关系,最直接的体现就是看资本在它们之间的分配流量:谁的板块在扩张、谁的门店在增加、谁的板块利润在改善。这个流量方向在 Richemont 过去几年的数字里是一目了然的。从这个角度看,Montblanc 过去几年的信号是清晰的:它的板块在收缩,它的门店在减少,而集团真正投入的资源流向了珠宝和腕表。

如果 Montblanc 能在某一条新品类上实现突破,比如腕表业务增长到可独立汇报的规模,它有可能在集团内部获得重新分类的动力。但从数据看,这需要超出当前板块能够批准的投资规模。这是一个需要资源来证明自己值得获得资源的困境,也是最难从内部打破的循环。