Richemont 收购

从家族品牌到集团品牌的战略节奏转换

从家族品牌到集团品牌的战略节奏转换

1993 年,一笔合并谈判差点因为一张估值表告吹。Dunhill Holding 的少数股东发现,Cartier 在交易结构中的估值远远高于 Dunhill;Dunhill 旗下除了 Montblanc 还有 Chloé、Hackett London 和 Karl Lagerfeld。他们几乎否决了合并(来源)。这笔交易最终通过了一个精心设计的结构:Dunhill Holding 与 Cartier 合并,装入新实体 Groupe Vendome。这个细节比交易金额更能说明问题:集团内部的估值落差从一开始就存在,而且会在之后几十年持续影响旗下每一个品牌的处境。

但 Montblanc 早在 1977 年就已经是 Alfred Dunhill Ltd. 的子公司,1985 年被 Dunhill Holding 全资持有(来源)。1993 年真正改变的,是它在集团内部的"邻居":从 Dunhill 的打火机和男装,换成了 Cartier、Piaget 和 Vacheron Constantin。这个邻居置换,比收购价格本身更决定了 Montblanc 之后三十年的走向。

Montblanc 进入 Richemont 的过程分三个阶段。

第一阶段是 1977 年,Alfred Dunhill Ltd. 成为 Montblanc 的多数股东。Dunhill 带来的最直接变化发生在 1983 年:Montblanc 推出了 Meisterstück Solitaire 系列,在经典树脂材质之外增加了 18K 金、纯银和镀银版本,此前 1950 年代以来的单一定价策略开始松动。对消费者来说,这仍然是一支 Meisterstück;对集团来说,同一支笔开始承担更高价格带的测试任务。1985 年 Dunhill Holding PLC 收购了剩余合伙人股份,Montblanc 成为其全资子公司。

第二阶段是 1988 年,Compagnie Financière Richemont 在瑞士成立,由 Johann Rupert 主导从南非 Rembrandt Group 分拆而来(来源)。当时 Richemont 主要持有 Cartier 的股权和 Rothmans International 的烟草股份。Montblanc 还在 Dunhill 旗下,Dunhill 本身又是 Rothmans 体系的一部分。这条链的整体面貌是:Rothmans 控制 Dunhill Holding,Dunhill Holding 控制 Montblanc。

第三阶段才是 1993 年。Dunhill Holding(57% 由 Rothmans 持有)与 Cartier 合并,组成 Groupe Vendome(后称 Vendome Luxury Group)。交易完成后,Richemont 持有 Rothmans 的 62% 和 Groupe Vendome 的 70%(来源)。1998 年 Richemont 通过买断少数股东完成对 Vendome 的全资持有(来源),这条所有权链才最终闭合。

Groupe Vendome 成立后设立了双管理实体:Vendome SA 设在巴黎,管理 Cartier、Montblanc、Piaget、Baume & Mercier 和 Chloé;Vendome PLC 设在伦敦,管理 Dunhill 和 Hackett London(来源)。Montblanc 被分配到巴黎一侧,意味着它从第一天起就共享 Cartier 的管理层注意力和基础设施。这个行政性的分配比任何交易条款都更实质地改变了 Montblanc 的运营环境。换句话说,1993 年把 Montblanc 放进了另一张餐桌座次表。

对 Montblanc 来说,1993 年的实质变化不在控制权(控制权早在 1977-1985 年就已经完成),而在三样具体东西。

第一是渠道。Vendome 体系整合了 Cartier 多年来建立的高端商场关系网络。Montblanc 从文具店渠道进入奢侈品购物中心,通道由集团集中谈判和协调。1990 年 Montblanc 在香港开设第一家单品牌精品店(来源),到 1999 年纽约第五大道旗舰店开业、2002 年巴黎香榭丽舍旗舰店开业。今天 Montblanc 在全球运营着约 509 家门店(来源)。

这条渠道变化会改变买家的心理账户。同一支 Meisterstück,如果放在文具店柜台,买家会拿它和 Parker、Waterman 或 Sheaffer 比较;如果放在高端商场里,隔壁是 Cartier 和 Piaget,买家就更容易把它理解成商务礼物、晋升礼物或签约场合的身份物件。集团带来的不是单纯的门店数量,而是重新安排这支笔出现在什么消费场景里。

这种安排也改变了开店风险的分摊方式。独立笔厂进入第五大道或香榭丽舍,需要单独承担选址、装修、库存和客流培育;Vendome 体系里的 Montblanc 则能借用集团已经熟悉的高端商场谈判逻辑。渠道升级由此从一次品牌冒险,变成集团零售组合里的一个品类补位。

第二是技术。1997 年 Montblanc 在瑞士 Le Locle 设立制表工坊 Montblanc Montre S.A.。独立中型笔厂走这一步几乎不可能,因为制表需要的人才供应链、零部件采购和品牌信用都超出了书写工具公司的能力范围。Montblanc 能走到这一步,是因为集团里已经有 Piaget 和 Baume & Mercier,它们的供应商网络和工程师池可以直接参照。换言之,Montblanc 调用的不是自己的跨界能力,而是一张已经存在的技术网络。

第三是定价空间。集团化让 Montblanc 获得了向更高价格带延伸的背书。1983 年的 Meisterstück Solitaire 系列是一个早期信号,1994 年推出的 Solitaire Royal 以镶嵌 4,810 颗钻石的身份进入吉尼斯世界纪录(来源)。在此之前,Montblanc 的定价逻辑受限于"笔"这个品类的价格天花板。进入 Richemont 之后,买家看到的就不再只是文具柜里的高端钢笔,而是与 Cartier、Piaget 同场出现的礼品和身份物件。价格上行需要的正是这种场景迁移。

1977 年 Alfred Dunhill Ltd. 收购 Montblanc,1993 年随 Dunhill Holding 进入 Richemont 体系(来源)

1977 年 Alfred Dunhill Ltd. 收购 Montblanc,1993 年随 Dunhill Holding 进入 Richemont 体系(来源)

Richemont 旗下品牌的完整阵容。Montblanc 归入"Other"类别,这个分类本身反映了它在集团中的定位:不属于核心珠宝,也不属于专业制表(来源)

Richemont 旗下品牌的完整阵容。Montblanc 归入"Other"类别,这个分类本身反映了它在集团中的定位:不属于核心珠宝,也不属于专业制表(来源)

1990 年 Montblanc 在香港开设全球首家单品牌精品店。这个时间点落在 Dunhill 时期末期和 Vendome 形成之前,预示着 Richemont 时代加速的零售扩张(来源)

1990 年 Montblanc 在香港开设全球首家单品牌精品店。这个时间点落在 Dunhill 时期末期和 Vendome 形成之前,预示着 Richemont 时代加速的零售扩张(来源)

三条收益路径的背后,是一套更严酷的约束条件。

Montblanc 的产品身份在三次所有权变更中保持了连续性。Meisterstück 149 的定位在 Dunhill 时期、Vendome 时期和 Richemont 时期都没有发生根本改变:汉堡的笔尖作坊还在,活塞上墨的设计还在,三环等级视觉体系也没被替换。这是好事,说明所有权变化没有打乱品牌内核。但它也意味着 Montblanc 在 Richemont 内部的角色被定格在"书写工具"这个品类上。

Montblanc 在 Richemont 中是唯一覆盖书写工具的品牌。这个唯一性既是护城河也是笼子。如果 Montblanc 的主营品类是珠宝或腕表,它会在 Cartier 和 Vacheron Constantin 这些核心品牌面前没有存在理由。但反过来说,书写工具市场自 1970 年代以来一直在收缩,"唯一性"在这种趋势下可能变成"无关性"。Richemont 过去二十年的处置清单提供了参照:Hackett London(2005 年出售)、Lancel(2018 年出售)、Shanghai Tang(2017 年出售)、Sulka(2001 年关闭)(来源)。Montblanc 还没进入这个名单,原因不在书写工具比男装或皮具更安全,它只是刚好在亚洲市场和礼品场景中还能产生可观的现金流。

更大的约束来自集团内部的资本竞争。书写工具贡献 Richemont 约 5% 的集团销售,归属于 Fashion & Accessories 板块。这个板块 FY25 整体经营亏损 1.02 亿欧元(来源)。对比之下,Cartier 和 Van Cleef 所在板块的经营利润率在 30% 以上。集团内部的资本和注意力持续向珠宝板块倾斜:品牌在集团销售中的占比越小,它能争取到的资本配置就越少;配置越少,市场表现就越弱;表现越弱,在下一份财报中的存在感就更低。这套逻辑是集团算术的自然结果,不是某个管理层偏心。

但反方向的力量同样存在。Montblanc 是 Fashion & Accessories 板块内唯一具备制造深度的品牌,有汉堡笔尖工厂、Le Locle 和 Minerva 钟表厂。如果集团决定对这个板块做战略重整,Montblanc 的制造能力可以作为"锚点资产"发挥作用。这个可能性需要集团层面的战略意愿来激活,而目前 Richemont 的管理层注意力集中在珠宝板块的扩张上。

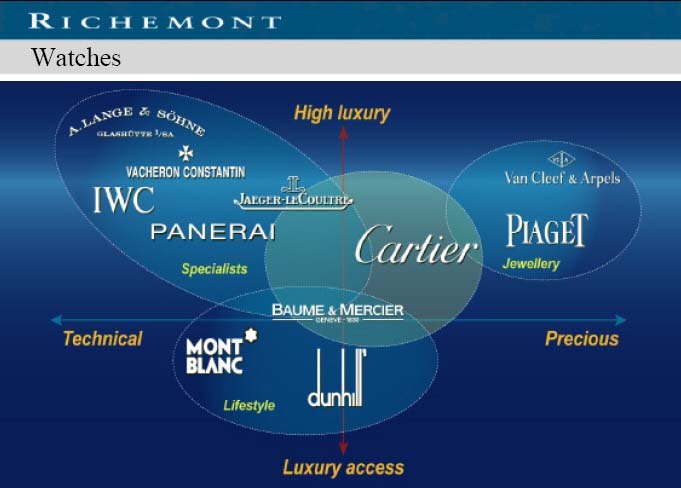

2003 年 Richemont 年报展示的品牌定位矩阵:Cartier 占据 Luxury Access 顶端,Montblanc 落在 Specialist Expertise 与 Lifestyle 的交界处。它不在 Luxury Access 象限,这解释了它为何能借用集团的制表能力但无法调动核心珠宝资源(来源:Richemont 2003 Annual Report 截图)

2003 年 Richemont 年报展示的品牌定位矩阵:Cartier 占据 Luxury Access 顶端,Montblanc 落在 Specialist Expertise 与 Lifestyle 的交界处。它不在 Luxury Access 象限,这解释了它为何能借用集团的制表能力但无法调动核心珠宝资源(来源:Richemont 2003 Annual Report 截图)