2022 年 IPO:上市但不放手

欧洲史上最大 IPO 之一的控制权游戏

欧洲史上最大 IPO 之一的控制权游戏

2022 年 9 月 29 日上午,法兰克福交易所交易屏幕上出现了一个新代码:P911。Oliver Blume 和 Lutz Meschke 在敲钟仪式后走到交易所正门外,那里停着六台 Porsche 跑车:356、Carrera RS 2.7、911 GT3 RS、911 Turbo、Cayenne GT 和 Taycan,从 1948 年横跨到 2022 年的产品线一字排开。当天 Porsche AG 正式上市,募资约 €9.4B,按市值计算是欧洲历史上最大 IPO 之一。但这不是"Porsche 又独立了"。公开市场买到的股票没有投票权;带投票权的普通股被 Volkswagen 和家族控股公司 Porsche SE 分别持有。一次在保持控制前提下的价值释放。

发行价最终定在 €82.50(优先股),对应市值约 €75-78B。总股本 911,000,000 股,被刻意拆成 455,500,000 股普通股和 455,500,000 股优先股。911M 和 P911 都是对 911 车型的直接调用。一家汽车公司在上市时用车型编号做股票代码,品牌资产和金融工具之间的距离从来没有这么近过。

从 356 到 Taycan 的六台 Porsche 跑车在法兰克福交易所门前列阵,覆盖品牌 74 年产品史。来源:Porsche Newsroom。

从 356 到 Taycan 的六台 Porsche 跑车在法兰克福交易所门前列阵,覆盖品牌 74 年产品史。来源:Porsche Newsroom。

Oliver Blume(左)和 Lutz Meschke 在法兰克福交易所敲钟,身后是 Porsche AG 执行董事会全体成员。来源:Porsche Newsroom。

Oliver Blume(左)和 Lutz Meschke 在法兰克福交易所敲钟,身后是 Porsche AG 执行董事会全体成员。来源:Porsche Newsroom。

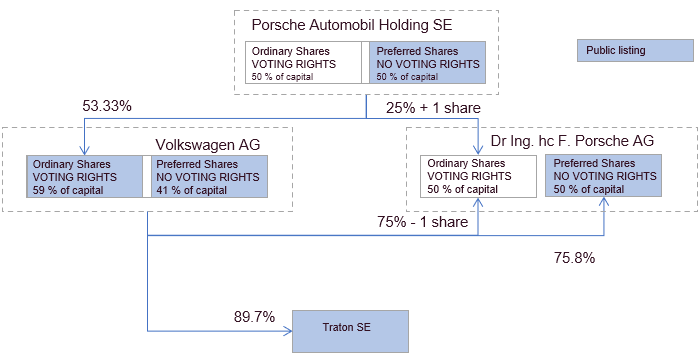

优先股在公开市场,普通股在谁手里

Porsche AG 这次 IPO 只卖优先股,而且只卖了 12.5%。剩下的优先股和全部普通股都留在三个主体手中。Volkswagen AG 通过 Porsche Holding Stuttgart GmbH 间接持有约 75% 减一股的普通股。Porsche SE(Porsche-Piëch 家族的控股公司)以 €10.1B 购入 25% 加一股的普通股,每股支付了 €88.69,比公开市场优先股价格高出 7.5%。家族为控制权支付了溢价。公开市场投资者拿到的 113,875,000 股优先股,占全部已发行股本的 12.5%,有分红权,没有投票权(Porsche Newsroom,IPO 通稿)。

这套结构的核心机制叫双重股权(dual-class):同一家公司的股票按投票权分等。Porsche AG 的两种股票在分红权上等价,但在投票权上不对等。资本市场买到的是"经济利益",内部控制权留在 Volkswagen 和家族手里。这个模式在美国科技公司(Google、Facebook)和中国互联网公司(阿里巴巴、京东)上市时被广泛使用,但在欧洲传统车企 IPO 中非常罕见。Porsche AG 选择这条路不是创新,而是延续。Porsche SE 作为控股公司本身就采用同样的优先股/普通股结构。

IPO 后 Porsche AG 的股权与控制权分离结构。普通股(投票权)由 Volkswagen 和 Porsche SE 持有,公开市场仅获得优先股(无投票权)。来源:Seeking Alpha。

IPO 后 Porsche AG 的股权与控制权分离结构。普通股(投票权)由 Volkswagen 和 Porsche SE 持有,公开市场仅获得优先股(无投票权)。来源:Seeking Alpha。

基石投资者群体也透露了这次 IPO 的底色。Qatar Investment Authority、Norges Bank Investment Management、T. Rowe Price 和 ADQ 在上市前认购了约 40% 的流通股(CNBC)。这些都是以长期持有为目标的机构投资者。选择这样的股东结构说明 Volkswagen 和家族不希望 IPO 后股价剧烈波动影响品牌叙事。

上市不是为了独立

回到 2005 年,Porsche SE 曾试图用衍生品秘密收购 Volkswagen 股份,意图吞掉比自己大 80 倍的集团。2008 年金融危机让局面逆转,2009 年 Volkswagen 反而收购了 Porsche AG 的汽车业务。从那以后,Porsche 跑车业务一直是 Volkswagen 集团的一部分。2022 年的 IPO 不是这段历史的修正;它是 Volkswagen 在 2012 年完成整合后,经过十年酝酿设计的价值释放方案。

IPO 之前,Porsche AG 的汽车业务完全被 Volkswagen 控制收入和利润决策。IPO 之后,Volkswagen 与 Porsche AG 之间的控制协议(domination agreement)和损益转移协议在 2022 年底终止,代之以工业合作协议(ICA)。Porsche AG 在采购、部件共享和技术开发上仍然与 Volkswagen 保持协作,但在品牌运营和产品战略上获得了比之前更大的自主权。这不是从控制到独立的变化,而是从"全面控制"变为"有限自治"。

这个有限自治的程度可以从 Oliver Blume 的双重角色看出来:IPO 进行时他同时担任 Porsche AG 的 CEO 和 Volkswagen Group 的 CEO。一个坐在沃尔夫斯堡的人同时管理着跑车公司,IPO 并没有改变这一点。Porsche 的研发和采购仍然深度嵌入 Volkswagen 集团体系,Taycan 和奥迪 e-tron GT 共享 J1 平台,Macan EV 和奥迪 Q6 e-tron 共享 PPE 平台。上市不会让这些合作停止,它只是让 Porsche AG 在公司治理层面获得了一个独立的董事会和更直接的资本通道。

两个指标可以检验"有限自治"的真实含量。一个是 IPO 后 Porsche AG 获得的债务融资独立权:上市前融资由 Volkswagen 统一管理,上市后 Porsche AG 可以独立发行债券和规划资本结构。另一个是 DAX 指数的快速纳入:Porsche AG 在 2022 年 12 月即获得德国 DAX 指数 fast entry 资格,上市不到三个月就进入了德国最主要的股票指数。这两个指标说明资本市场确实在把 Porsche 当作一个独立实体来估值,尽管它的实际运营仍然和 Volkswagen 深度绑定。

Porsche AG IPO 招股书封面,P911 和 911M 总股本都是对品牌核心车型的呼应。来源:Porsche Newsroom。

Porsche AG IPO 招股书封面,P911 和 911M 总股本都是对品牌核心车型的呼应。来源:Porsche Newsroom。

谁在这笔交易中得到了什么

Volkswagen 募到约 €9.4B,这笔钱被用于支付给股东的特别分红。Volkswagen 的股东(包括下萨克森州政府 20.1% 股权、Porsche SE 53.3% 投票权/31.9% 股本和 Qatar Holding)按持股比例瓜分了这笔钱。

Porsche SE 拿到两样东西:一是从 Volkswagen 特别分红中按持股比例获得的现金收益(约 €3B);二是通过支付 €10.1B 溢价直接持有 Porsche AG 25% 加一股的普通股。净算下来,家族在这一波操作中既是买家(支付 €10.1B 买普通股)也是卖家(通过 Volkswagen 分红获得收益),但真正的净值变化是家族获得了对 Porsche AG 的直接投票权,这是他们在 2009 年失去的东西。在此之前,家族对跑车业务的影响只能通过 Porsche SE、Volkswagen Group 再到 Porsche AG 的链条间接传导。IPO 之后,链条上多了一条直接路径。

公开市场投资者得到的是一个纯经济标的。P911 优先股的交易记录显示首日开盘 €84,略高于发行价 €82.50,此后平稳交易。购买这些股票的人没有投票权,不分拆决策,不过问 CEO 薪酬或工厂选址。他们获得的回报纯财务性质的:Porsche AG 的分红和股价上涨。对于品牌本身来说,这意味着一批新的利益相关者(资本市场)进入了它的决策视野。当 Porsche 管理层决定削减利润、投资电动车或放慢销量增长时,优先股股东的反应会通过股价传导回来。

P911:一个代码如何成为信号

911M 股和 P911 代码的组合不是巧合。从品牌角度看,这是 Porsche 在向资本市场释放一个信号:你买的不是这家公司的财务未来,你买的也是这个品牌的叙事。从投资者角度看,一个愿意用产品编号做股票代码的公司,表明它预期自己的产品品牌比公司名称更有号召力。

但反过来这也有限制条件。P911 作为股票代码的有效性取决于 911 车型本身的品牌强度。如果有一天 911 不再生产,或者电动化让它失去了市场号召力,P911 这个代码就从品牌资产滑向历史纪念。品牌符号用作金融工具在品牌上升期抬高了认知度,在品牌下降期则是双倍的折价。

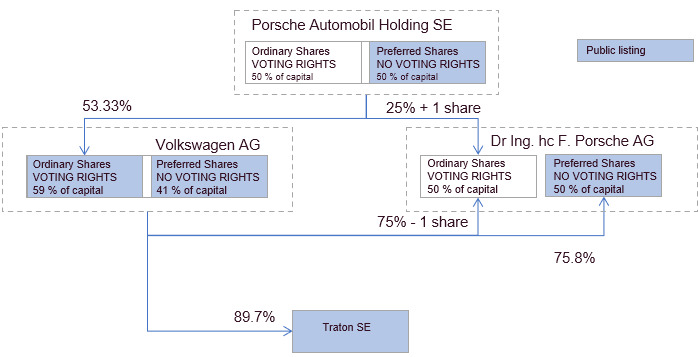

Porsche AG 2022 IPO 后的双重股权结构与控制链。Volkswagen AG 持有大部分普通股(有投票权),Porsche SE 以溢价购入 25%+1 普通股获得直接投票权,公开市场仅获得优先股。来源:Seeking Alpha。

Porsche AG 2022 IPO 后的双重股权结构与控制链。Volkswagen AG 持有大部分普通股(有投票权),Porsche SE 以溢价购入 25%+1 普通股获得直接投票权,公开市场仅获得优先股。来源:Seeking Alpha。

IPO 后的事实也印证了这一点。2025 年 Porsche AG 的利润率从 2024 年的 14.1% 骤降至 1.1%,公司宣布了大规模重组计划,股价应声下跌。当资本市场的"经济利益持有者"预期利润增长时,Porsche 管理层需要同时应对两个方向的压力:跑车爱好者的"不要牺牲品牌调性"和机构投资者的"提升利润率"。2022 年的 IPO 设计在控制权上给了家族充分保护,但在经济义务上把品牌暴露在了新的外部约束面前。上市但不放手,手是没放,但耳朵必须听了。

此外还有一层:IPO 之前外界对 Porsche 的利润数据只能通过 Volkswagen 合并财报中"Porsche"业务分部来估算。上市后的季度财报首次单独披露了 Porsche AG 的完整财务表现,包括单车利润、区域收入和研发成本结构。这是上市对品牌透明度的基本好处,也是为什么 Volkswagen 愿意在产业不放手的前提下走 IPO 这条路:透明化本身就能提升估值倍数。

将同一行业的另一次标志性 IPO 拿来对照,可以更清楚地看到 Porsche 方案的特殊性。2015 年 Ferrari 从 Fiat Chrysler 分拆上市时走了一条不同的路。Ferrari 没有采用双重股权结构,而是直接将约 10% 股权出售给公开市场,Fiat Chrysler 将剩余约 80% 的股份分配给股东,创始家族 Agnelli 家族通过 Exor 持有约 24% 的投票权。Ferrari 的 IPO 可以算作一次真正的独立,因为新公司拥有完全独立的董事会、独立的采购体系和独立的动力总成研发。相比之下,Porsche 在设计 IPO 时选择保持对 Volkswagen 集团的产业依赖,包括平台共享、采购协同和技术开发合作。两家的差异根源在于所有权历史的差异:Ferrari 分拆时 Agnelli 家族对 Ferrari 的持股并非控股地位,他们没有能力也没有动力去设计一个保持控制权的结构;Porsche-Piëch 家族则通过 Porsche SE 拥有足够的资金和投票权来同时做两件事,释放价值的同时守住控制权。从投资者结构看,这两家上市后的结果也有差异:Ferrari 的流通股分散后股价长期走高,Porsche 的优先股则在上市后因市场情绪波动而承受了更大的价格压力。控制权的集中程度越高,少数股东对管理层决策的影响力就越弱,这一点会持续影响两家公司在资本市场的定价。