超豪华竞争格局:谁在追赶 Rolls-Royce

Cullinan 和 Ghost 创造的品类正在变得拥挤

Cullinan 和 Ghost 创造的品类正在变得拥挤

2018 年日内瓦车展上 Cullinan 发布时,Rolls-Royce 做了品牌 112 年历史上没做过的事:造了一台 SUV。官方称之为"高车身车型"(high-bodied vehicle),拒绝使用 SUV 这个词。当时台下没人意识到,这件事最重要的后果不是 Cullinan 能卖多少台,而是它打开了一个此前几乎不存在的品类空间。在 Cullinan 出现前,超豪华品牌中只有 Bentley 有 SUV,但 Bentayga 的价格带低了将近四成。Cullinan 的 $327,750 入门价定义了超豪华 SUV 的价格门槛,也向市场发出了清晰信号:这里有空间。

到 2025 年,这个空间从 Cullinan 独占变成了至少七个品牌争抢 40,000 台年销量的拥挤赛场。Rolls-Royce 全球交付 5,664 台,比 2023 年峰值 6,032 台下降 6%,仍是品牌第四好年份(Rolls-Royce PressClub)。下降不是因为需求出了问题。Bespoke 定制收入还在增长,真正的原因是 Cullinan 和 Ghost 共同打开的超豪华入门市场,正被竞品从上下左右同时追进。Cullinan 大约 40% 的销量占比意味着它在产品角色之外,也承担着品牌新客入口的功能。当这个入口被竞品从四面围堵时,发生的波动会传导到整个品牌的增长引擎上。

从左到右:Mercedes-Maybach GLS 600、Bentley Bentayga、Rolls-Royce Cullinan。来源:Overdrive。

从左到右:Mercedes-Maybach GLS 600、Bentley Bentayga、Rolls-Royce Cullinan。来源:Overdrive。

Bentley Bentayga:从下方追进最紧

Bentley 2016 年就发布了 Bentayga,比 Cullinan 早了两年。起售价约 $207,050(Car and Driver),几乎只有 Cullinan 入门价 $327,750 的六成。Bentayga 不直接抢 Rolls-Royce 客户,它承接的是那些想从 SUV 升级、又觉得 Cullinan 超出预算的买家。Bentley 年销量约 12,000 台,是 Rolls-Royce 的两倍,说明这条价格带确实跑通了量。

真正的威胁在 2027 年之后。Bentley Beyond100 电动化战略中首款纯电动车型定价很可能上探到 $300K 以上,届时竞争关系会从价格错位变成正面交锋。一个年销量两倍于 Rolls-Royce 的品牌如果进入同一价格带,Cullinan 的增长空间会被从下方大幅压缩。Rolls-Royce 的产量克制策略将面临真正的压力测试:维持稀缺意味着放弃市场份额,追量又意味着背离品牌核心定位。

Ferrari Purosangue:从上方压缩天花板

Purosangue 2023 年交付,起售价约 $428,686,比 Cullinan 高出约 30%。搭载 6.5L V12 自然吸气引擎(715hp),四个车门、四个座椅,后排空间不如 Cullinan 但驾驶性能远超。Ferrari 坚持不称其为 SUV,但它在市场上确实切走了 Cullinan 高端客户中那批更看重驾驶感而非乘坐体验的人。Ferrari 2024 年全球交付 13,752 台创纪录(Ferrari 年报),Purosangue 是核心增量,排产周期排到 12 个月以后。

Purosangue 和 Cullinan 的客户重叠可能很小,但它在品牌天花板上制造了一个 Rolls-Royce 需要回应的问题:Ferrari 的 SUV 比 Rolls-Royce 的 SUV 更贵、更稀缺。超豪华买家的社交比较中,Ferrari 也有 SUV 还更贵,是一个始终存在的参照。这在订单层面不影响 Cullinan,但在认知层面让 Cullinan 不再自动是那个品类里最贵的选项。对 Rolls-Royce 来说,失去"最贵"标签比失去一个客户更麻烦,因为它动摇了定价话语权。

Ferrari Purosangue,搭载 6.5L V12,起售价约 $428,686。来源:Ferrari Media。

Ferrari Purosangue,搭载 6.5L V12,起售价约 $428,686。来源:Ferrari Media。

Mercedes-Maybach GLS:价格锚定效应

Maybach GLS 600 起售价约 $181,350(Car and Driver),不到 Cullinan 的六成。它真正的影响不是抢走客户,而是在对比中建立了一个持久的定价参照。潜在买家走进 Maybach 展厅看到 GLS 600,再走进 Rolls-Royce 看到两倍价格的 Cullinan 时,品牌必须为这个差价提供足够强的理由。Maybach 用燃油 GLS 和电动 EQS SUV 双线布局覆盖超豪华 SUV 品类,意味着这一定价锚定效应是长期的,不会因为一代产品周期结束就消失。

品类变拥挤:Urus 与 DBX 的边际压力

Lamborghini Urus 起售价约 $252,000,Aston Martin DBX 约 $276,500。各自年销量不大,但加在一起让超豪华 SUV 从 2018 年的一个选项变成 2025 年的七个选项。Lamborghini 2024 年全球交付 10,687 台创纪录(Lamborghini 官方),Urus 是核心贡献者。每一次社交场景中,Cullinan 车主需要解释的不再是超豪华 SUV 是什么,而是为什么选了这台而不是其他六台。品牌间比较成本大幅降低,这是对 Rolls-Royce 最隐蔽的侵蚀。当品类从稀缺变成拥挤,单一一台 Cullinan 的身份信号会被品类本身的噪声稀释。Ghost 面临的压力类似,它的直接对手不是 Purosangue 或 Urus,而是同价位轿车市场的整体空间被超豪华 SUV 挤占。当买家的注意力集中在 SUV 上时,传统超豪华四门轿车的增长空间本身就变小了。

40,000 台市场的分配问题

全球超豪华汽车年销量约 40,000 台。这不是成长型市场,是分配型市场。Rolls-Royce 5,664 台约占 14%,Bentley 约 30%,Ferrari 约 34%,Lamborghini 约 27%。新玩家涌入时分配比例必然变动,即使 Rolls-Royce 保持绝对销量,占比也在下降。Grand View Research 预计全球豪华车市场从 2025 年 $741B 增长到 2033 年 $1,145B,CAGR 5.4%(Grand View Research),SUV 细分占 58.2%。蛋糕在变大,稀释本身不致命。真正致命的是竞品在 Rolls-Royce 的价格带内建立了同等身份信号。当 Purosangue 车主也说自己开的是超豪华 SUV,Cullinan 的符号独特性就打了折扣。这个稀释过程是渐进的,不会在一年内体现为销量数字,但会逐年侵蚀 Cullinan 作为品类开创者的溢价能力。

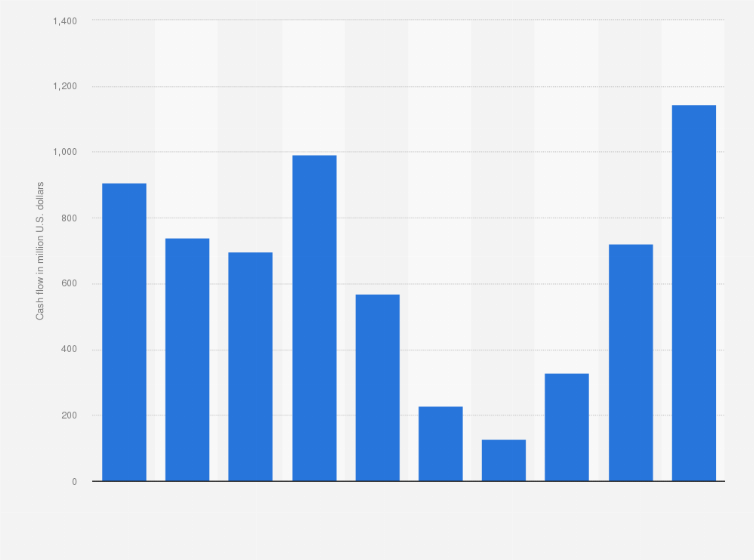

Rolls-Royce 2014-2024 年交付量变化,2023 年达到 6,032 台峰值,2024 年回落到 5,712 台。来源:Statista / RR PressClub。

Rolls-Royce 2014-2024 年交付量变化,2023 年达到 6,032 台峰值,2024 年回落到 5,712 台。来源:Statista / RR PressClub。

Rolls-Royce 的防御不是阻止别人进来

CEO Chris Brownridge 在 2025 年说"我们不从产量角度衡量成功"。这不是谦虚,是选择。竞品在卷产品、卷销量、卷价格带,Rolls-Royce 选择在定制深度上拉开差距。每台 Cullinan 的利润主要不是来自 $327K 标价,而是来自车主在此基础上加选的 44,000 种颜色之一、手工刺绣、金质立标。这些附加项的利润率远高于整车。2024 年 Bespoke 附加价值增长 10%(Guardian),说明这条路在走通。

Bentley 年销量是 Rolls-Royce 的两倍,但平均售价和单台利润低于 Rolls-Royce。一个选量,一个选定制深度。两种策略在不同周期里韧性不同。量路线对经济下行敏感(Bentayga 的买家在经济收缩时被最先挤出),价和定制路线对竞品涌入敏感。Rolls-Royce 的防御优势在于定制能力本身是制造体系差异,不是品牌定位差异。44,000 种颜色选择系统、100 天木饰制作周期、18K 金雕塑的铸造能力,这些是 Bentley 和 Maybach 在现有成本结构下很难复制的。Goodwood 工厂的 £300M 扩建直接服务于 Bespoke 和 Coachbuild 产能,说明管理层把定制深度当作竞争壁垒在投资,而不是短期营销手段。

超豪华竞争的本质不是产品对标产品,是品牌信任状的竞争。客户在 Cullinan 和 Purosangue 之间做选择时,比的不是马力或后备箱容积,而是这台车在什么场合能用、传递什么信号、品牌历史和身份是否匹配。Rolls-Royce 有一个竞品很难复制的积累:120 年的品牌叙事和寂静行驶(waftability)体验,不是一代产品设计能追上的。这也解释了 Brownridge 即使面对销量下降也不降价的底气。他的防御工事在 Goodwood 2,500 名工匠的制造体系里,不在市场份额数字里。

品类从几乎无竞争到七个玩家争 40,000 台的变化速度,暴露了更深层的矛盾。当品类拥挤后,每个品牌必须回答自己的超豪华和别人的差在哪。Ferrari 答引擎和赛道基因,Bentley 答手工和 touring 传统,Maybach 答德式工程和后排体验,Rolls-Royce 答定制深度和品牌历史。四个答案在不同经济周期里韧性不同。2008 年金融危机中 Ferrari 销量跌了约 30%,说明性能路线对资产价格敏感。Rolls-Royce 的超高净值(UHNWI)客户受经济周期影响较小,但受品牌信心影响大。超豪华 SUV 标签一旦被稀释,他们会转向同价位新选项。这是 Rolls-Royce 最需要警惕的风险:竞争不来自订单被抢,而来自品类符号被平摊。

这也说明 Coachbuild Collection 的出现不是概念实验,是竞争防御。当品类变拥挤时,把塔尖做得更高,下面竞品就够不着。2026 年 3 月 Rolls-Royce 宣布 Collection 计划,在全球筛选 100 位车主,以 Architecture of Luxury 平台打造限量系列(Car and Driver),每台约 $9.5M 起。2026 年 4 月 14 日公开的首个项目 Project Nightingale 展示了这条线的方向。竞品价格带还在 $200K 到 $450K 徘徊时,Rolls-Royce 把天花板抬到了千万美元级别。这是一种通过退出价格竞争来重塑定价权的策略。当 Purosangue 和 Maybach GLS 的买家还在几十万美元区间比较时,Rolls-Royce 的塔尖客户已经进入了一个没有竞品的维度。